Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Расчётов при реализации товаров в кредит

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

9. расчётов при реализации товаров в кредит

Некоторые товары длительного пользования (по перечню, определяемому торговыми организациями) могут продаваться в кредит. Порядок такой продажи изложен в Правилах продажи гражданам товаров длительного пользования в кредит, утвержденных постановлением Совета Министров — Правительства Российской Федерации от 09.09.93 № 895.

Таблица 4

Схема корреспонденции счетов по учету реализации товаров в кредит

| Корреспондирующий | |||

| Номер | Факт хозяйственной деятельности | счет (субсчет) | |

| Записи | |||

| Дебет | Кредит | ||

| 1 | Поступили от покупателей: | ||

| а) первоначальный взнос | 50 | 46 | |

| б) проценты за кредит | 50, 51 | 80 | |

| 2 | Списаны реализованные товары (по учетным | 46 | 41 |

| ценам) | |||

| 3 | Отражается в учете сумма предоставленного | ||

| покупателям кредита (по продажным ценам) | 62-4 | 46 | |

| 4 | Начисляются проценты за предоставленный | ||

| покупателям кредит | 62 | 80 | |

| 5 | Начисляется НДС с суммы процентов | 80 | 68 |

| 6 | Поступили от покупателей очередные платежи | ||

| в погашение задолженности по кредиту | 50, 51 | 62-4 | |

Разновидностью реализации товаров в кредит является продажа по платежным картам. Покупатель заключает договор на обслуживание с соответствующей фирмой и получает от нее пластиковую карту, которую использует при покупках.

10. Учет реализации товаров по договору комиссии

Согласно ст. 990 ГК РФ по договору комиссии одна сторона комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Предметом такого договора могут быть сделки купли-продажи товаров, ценных бумаг, основных средств и т. п. Договоры комиссии заключаются на продажу и покупку товаров.

По договору комиссии комиссионер берет на себя поручительство за исполнение сделки третьим лицом, с которым он заключил договор от своего имени, но за счет комитента. Если третье лицо не исполнит договорных обязательств, комиссионер возмещает ущерб комитенту.

Наибольшее распространение получил договор комиссии на продажу, по которому комитент передает товары комиссионеру и тот продает их.

Комиссионер учитывает товары, принятые на комиссию, на забалансовом счете 004 "Товары, принятые на комиссию", а расчеты с комитентами — на счете 76 "Расчеты с разными дебиторами и кредиторами".

Продажа товаров по договору комиссии может осуществляться физическим лицам (населению), юридическим лицам (организациям) и предпринимателям без образования юридического лица. В первом случае имеет место розничный товарооборот, во втором — оптовый товарооборот.

10.1 Учет реализации товаров по договору комиссии в розничной торговле

Постановлением Правительства Российской Федерации от 06.06.98 № 569 были утверждены Правила комиссионной торговли непродовольственными товарами. Инструкция о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами, утвержденная приказом Комитета Российской Федерации по торговле от 07.12.94 № 99, была разработана в соответствии с постановлением Правительства Российской Федерации от 26.09.94 № 1090 и с выходом постановления № 569 действует в части, не противоречащей последнему.

Порядок синтетического учета реализации по договору комиссии показан в табл. 5

Таблица 5

Схема корреспонденции счетов по учету реализации товаров по договору комиссии в розничной торговле

| Корреспондирующий | |||

| Номер | Факт хозяйственной деятельности | счет (субсчет) | |

| Записи | |||

| дебет | кредит | ||

| 1 | Поступили в кассу: | ||

| а) выручка за реализованные товары, | |||

| в том числе комиссионное вознаграждение | 50 | 46 | |

| б) сумма, причитающаяся комитенту | 50 | 76 | |

| в) плата за хранение товаров | 50 | 80 | |

| 2 | Списаны товары: реализованные, возвращен- | ||

| ные, суммы уценки товаров | 004 | ||

| 3 | Выплачены деньги комитентам | 76 | 50, 51 |

| 4 | Начислен бюджету НДС с суммы комиссион- | ||

| ного вознаграждении | 46 | 68 | |

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

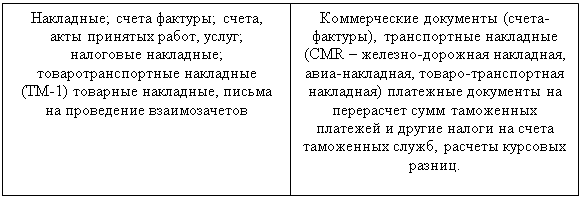

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев