Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Моментом реализации товаров считается их отгрузка

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

6.1.1 Моментом реализации товаров считается их отгрузка

Если в договоре моментом реализации товаров считается их отгрузка, то используется следующая система записей по учету реализации товаров (табл. 1).

Таблица 1

Схема корреспонденции счетов по учету реализации по договору поставки, если моментом реализации является отгрузка товаров

| No Запи- си | Факт хозяйственной деятельности | Корреспондирующий счет (субсчет) | |

| дебет | кредит | ||

| 1 | Отгрузка покупателю: а) товаров (по продажным ценам с НДС) б) тары под товаром | 62 62 | 46 48 |

| 2 | Списаны реализованные товары (по покупным ценам) | 46 | 41-1 |

| 3 | Списана реализованная тара | 48 | 41-3 |

| 4 | Начислен бюджету НДС на реализованные товары и тару | 46, 48 | 68 |

| 5 | Списаны издержки, относящиеся к реализованным Товарам | 46 | 44 |

| 6 | Списан результат от реализации товаров: а)прибыль б) убыток | 46 80 | 80 46 |

| 7 | Поступили деньги от покупателя за отгруженные Товары и тару | 50, 51 | 62 |

Запись по дебету счета 46 "Реализация продукции (работ, услуг)" и кредиту счета 44 "Издержки обращения" производится на сумму издержек обращения, относящихся к реализованным в отчетном периоде товарам. При определении затрат, включаемых в состав издержек обращения организации, следует руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Следует отметить, что выделение в аналитическом учете к счету 44 "Издержки обращения" статей транспортных расходов по доставке товаров и процентов за банковские кредиты предполагает их обособленное списание, что делает необходимым отдельное исчисление этих сумм, относящихся к реализованным товарам.

ПРИМЕР 1. Со склада организации отгружены покупателю товары. В товарно-транспортную накладную включены (тыс. руб.):

а) стоимость товаров по отпускным ценам 1380

б) НДС (20 %) 276

К оплате 1656

Стоимость отгруженных товаров по покупным ценам - 1200 тыс. руб. Издержки обращения, относящиеся к реализованным товарам, — 100 тыс. руб. Деньги за отгруженные товары поступили на расчетный счет. Для целей налогообложения реализация товаров считается по отгрузке.

Отгрузка покупателю товаров

Д-т сч. 62 “Расчеты с покупателями и заказчиками"

К-т сч. 46 “Реализация продукции (работ, услуг)" 1656

Списаны реализованные товары

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 41-1 "Товары на складах" 1200

Начислен бюджету НДС на реализованные товары

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 68 "Расчеты с бюджетом" 276

Списаны издержки обращения, относящиеся к реализованным товарам

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 44 "Издержки обращения" 100

Списана прибыль от реализации товаров

Д-т сч. 46 “Реализация продукции (работ, услуг)"

К-т сч. 80 "Прибыли и убытки" 80

Поступили деньги от покупателя за реализованные товары

Д-т сч. 51 "Расчетный счет"

К-т сч. 62 "Расчеты с покупателями и заказчиками" 1656

6.1.2 Если моментом реализации товаров считается их оплата

Если моментом реализации товаров является их оплата, то Ценности, отгруженные покупателю, до получения за них денег учитываются на счете 45 "Товары отгруженные". Основанием для записей по дебету этого счета являются документы на отгрузку. Реализация товаров (кредитование счета 46 "Реализация продукции (работ, услуг)") отражается в учете на основании выписок банка из расчетного счета (при безналичных расчетах) или отчетов кассиров (при расчетах наличными).

Система записей по учету реализации товаров, когда моментом реализации является оплата, представлена в табл. 2

Таблица 2

Схема корреспонденции счетов по учету реализации товаров по договору поставки, если моментом реализации является оплата

| Номер записи | Факт хозяйственной деятельности | Корреспондирующий счет (субсчет) | |

| Дебет | кредит | ||

| 1 | Отгружены покупателю: а)товары б)тара | 45 45 | 41-1, 41-2 41-3 |

| 2 | Поступили деньги от покупателя: а) за отгруженные товары б) за отгруженную тару | 50, 51 50, 51 | 46 48 |

| 3 | Списаны реализованные товары | 46 | 45 |

| 4 | Списана реализованная тара | 48 | 45 |

| 5 | Начислен бюджету НДС на реализованные товары и тару | 46, 48 | 68 |

| 6 | Списаны издержки, относящиеся к реализованным товарам | 46 | 44 |

| 7 | Списан результат от реализации товаров: а)прибыль б)убыток | 46 80 | 80 46 |

ПРИМЕР 2. См. условия примера 1. Момент перехода права собственности на товары - их оплата.

1. Отгрузка покупателю товаров

Д-т сч. 45 "Товары отгруженные"

К-т сч. 41-1 "Товары на складах" 1200

2. Поступление денег от покупателя за отгруженные товары

Д-т сч, 51 "Расчетный счет"

К-т сч. 46 "Реализация продукции (работ, услуг)" 1656

3. Списание реализованных товаров

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 45 "Товары отгруженные" 1200

4. Начислен бюджету НДС на реализованные товары

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 68 "Расчеты с бюджетом" 276

5. Списаны издержки обращения, относящиеся к реализованным товарам

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 44 "Издержки обращения" 100

Списана прибыль от реализации товаров

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч, 80 "Прибыли и убытки" 80

При отражении в учете реализации товаров требуется знать их покупную стоимость.

На складах торговых организаций обычно используется натурально-стоимостная схема учета, при которой движение (приход и расход) фиксируется отдельно по каждому наименованию товаров.

Если товары всегда покупают по одной и той же цене, проблемы определения покупной стоимости реализованных товаров не возникает, поскольку достаточно количество реализованных товаров в натуральных показателях умножить на их покупную цену. Определить указанную цену также не составит труда, если применяется партионный способ их учета.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

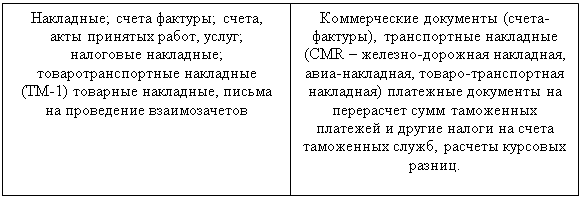

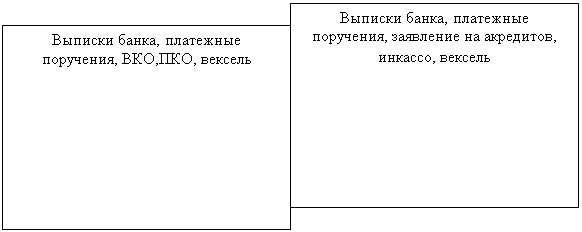

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев