Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям

Цель бухгалтерского учета. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей

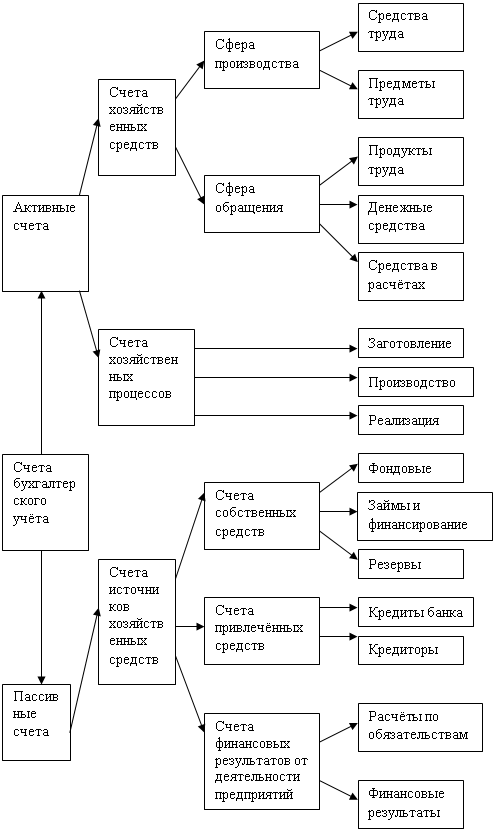

Счета имущества (обязательства) по источникам их образования

Полная себестоимость включает производственную себестоимость (20, 25, 26, 28......), а также часть сбытовых расходов

Навигация

Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям

Сущность и содержание бухгалтерского учёта

303392

знака

49

таблиц

0

изображений

4. Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям.

Первое — в школах и на краткосрочных курсах. Здесь работают преподаватели, окончившие высшее учебное заведение по специальности, а также специалисты с опытом работы и средним специальным образованием.

Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук.

Третье — в университетах и в институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора по специальности. Таким образом, бухгалтерская специальность стала творческой, интересной и престижной.

Характеристика имущества по составу и размещению.

Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют основу ее хозяйственно-финансовой деятельности. При этом каждый вид .имущества в качестве объекта учета по своей экономической сути подразделяется на три взаимосвязанных раздела: имущество по составу и размещению, имущество по источникам их образования (собственные и заемные обязательства), имущество, участвующее в хозяйственных операциях (происходящих в сферах снабжения, производства и продажи).

Имущество по составу и размещению подразделяется на несколько групп.

1. Основные средства (01) — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Согласно Положению по ведению бухгалтерского учета от 30 марта 2001 г. № 26н “Учет основных средств” ПБУ 6/01 к основным средствам относится единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12-ти месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Далее, объекты основных средств стоимостью не более 2000 руб. за единицу, а приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств путем индексации или прямого пересчета по рыночным ценам.

К основным средствам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных средств учитываются земельные участки, недра, лесные и водные угодья, являющиеся собственностью организации, капитальные вложения на их коренное улучшение (осушительные, оросительные и другие мелиоративные работы) и арендованные объекты основных средств. Капитальные вложения в многолетние насаждения и коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям независимо от даты оказания всего комплекса работ.

В зависимости от характера основных средств в обороте они группируются по: отраслевому признаку, назначению, степени использования и наличию прав на них:

По отраслевому признаку основные средства делятся на группы: промышленность, сельское хозяйство, лесное хозяйство, транспорт, связь, строительство, торговля и общественное питание, материально-техническое снабжение, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и т.д.

Такое деление позволяет получить сведения об их стоимости в каждой отрасли.

По назначению основные средства в зависимости от участия в хозяйственном обороте подразделяются на:

производственные основные фонды, непосредственно принимающие участие в процессе производства продукции (производственные здания, сооружения, рабочие машины, транспорт

и др.);

непроизводственные основные фонды, не принимающие прямого участия в производстве, но активно влияющие на процесс производства продукции (здания, дворцы и дома культуры, общежития, бани, столовые, прачечные и др.).

Оптимальным соотношением основных средств и непроизводственных фондов можно считать, когда удельный вес непроизводственных фондов составляет 20—30% от всей стоимости основных средств.

По степени использования основные средства подразделяются на:

действующие (собственные), установленные в цехах предприятия;

запасные, находящиеся в резерве и предназначенные для замены;

бездействующие (на консервации) — излишние, некомплектные и законсервированные;

находящиеся в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

принадлежащие организации на правах собственности (в том числе сданные в аренду);

находящиеся у организации в оперативном управлении или хозяйственном ведении:

полученные организацией в аренду.

Таким образом, основные средства используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются частями со сроком полезного использования, путем начисления и амортизации по установленным нормам.

2. Нематериальные активы (04). Под нематериальными активами понимают такие активы, которые, не обладая материально-вещественной формой, тем не менее:

имеют денежную оценку;

используются в течение длительного периода (свыше 12-ти месяцев или обычного операционного цикла, если он превышает 12 месяцев);

приносят выгоды (доход) в будущем;

обладают способностью идентификации (выделения, отделения) организацией от другого имущества.

Таким образом, нематериальные активы — это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеющие денежную оценку, приносящие доход, обладающие возможностью идентификации, но не являющиеся при этом материально-вещественными ценностями для организации.

В состав нематериальных активов включаются объекты интеллектуальной собственности:

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

исключительное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места нахождения товаров;

исключительное право патентообладателя на селекционные достижения.

Организационные расходы — это расходы организации по оформлению учредительных документов, плата за консультации, регистрационные сборы, затраты на изготовление штампов, печатей, рекламные расходы и т.п.

Деловая репутация — есть превышение текущей цены организации над стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Деловая репутация может быть положительной или отрицательной.

Положительная деловая репутация организации — представляет собой надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод. Она амортизируется в течение двадцати лет (но не более срока деятельности организации) и отражается в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация организации — скидка с цены, предоставляемая покупателю. Она учитывается как доходы будущих периодов (счет 98).

Таким образом, предметом бухгалтерского учета выступает не сама собственность на нематериальные активы, а права на их использование.

3. Доходные вложения в материальные ценности (03) — это имущество, предоставляемое организацией для передачи в лизинг, по договору проката за плату во временное пользование с целью получения дохода.

4. Вложения во внеоборотные активы (08) — это вложения (затраты) организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, — земельные участки и объекты природопользования, нематериальные активы, затраты по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

5. Финансовые вложения (58) — это вложения (инвестиции) организации на приобретение государственных и иных краткосрочных и долгосрочных ценных бумаг (акций, облигаций, векселей и т.д.), а также инвестиции в уставные (складочные) капиталы других организаций, в дочерние, зависимые общества и предоставленные другим организациям займы.

6. Оборотные средства делятся на две части:

• предметы труда (сырье, материалы, топливо и др.), которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. Их учет ведется на счетах 10 “Материалы”, 20 “Основное производства”, 21 “Полуфабрикаты собственного производства”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”, 46 “Выполненные этапы по незавершенным работам” и др.;

• готовая продукция и товары для перепродажи (43 “Готовая продукция”, 41 “Товары”).

7. Денежные средства (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 57 “Переводы в пути”) — сумма наличных денежных средств в кассе организации, свободные денежные средства, хранящиеся на расчетом, валютном и прочих счетах в банке.

8. Дебиторская задолженность (62 “Расчеты с покупателями и заказчиками”, 76 “Расчеты с разными дебиторами и кредиторами”, 70 “Расчеты с персоналом по оплате труда”,

71 “Расчеты с подотчетными лицами”) — задолженность организации юридических и физических лиц за товары и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Характеристика имущества по источникам его образования.

Наряду с показателями, отражающими состав и размещение имущества, в бухгалтерском учете используются и показатели, характеризующие источники образования имущества. Вне зависимости от организационно-правовых видов и форм собственности имущество по источникам образования подразделяется на две группы: собственные (обязательства перед собственниками) и заемные (обязательства перед третьими лицами).

Собственные (обязательства перед собственниками) источники имущества образуют материальную базу организации в денежном выражении. Они состоят из собственного капитала (уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы), фондов, резервов, амортизации, бюджетного финансирования и получения средств в порядке дарения.

Уставный капитал в зависимости от формы собственности подразделяется на уставный капитал хозяйственных обществ; уставный капитал государственных организаций; складочный капитал хозяйственных товариществ; паевый фонд производственных и потребительских кооперативов.

Уставный капитал (80 “Уставный капитал”) — основной источник формирования собственного имущества организации; совокупность вкладов в денежном выражении учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) организации при ее создании, основной источник обеспечения деятельности в размерах, определенных учредительными документами. Эта сумма отражается в уставе организации и называется уставным капиталом; она может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительные документы.

Резервный капитал (82 “Резервный капитал”) создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15% уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели; на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций организации и выкупа собственных акций. Остатки неиспользованных средств названного фонда переходят на следующий год.

Добавочный капитал (83 “Добавочный капитал”) состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость.

Нераспределенная прибыль (84 “Нераспределенная прибыль (непокрытый убыток)”) включает нераспределенную чистую прибыль отчетного года. Она может полностью или частично распределяться на выплату доходов учредителям (участникам), финансовое обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервный капитал и другие цели.

Резервы под снижение стоимости материальных ценностей (сч. 14), резервы под обесценение вложений в ценные бумаги (сч. 59) и резервы по сомнительным долгам (сч. 63) создаются за счет прочих доходов (сч. 91) для уточнения оценки отдельных объектов бухгалтерского учета. Неиспользованные резервы списываются на прочие доходы (сч. 91).

Доходы будущих периодов (98) охватывают доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, разницу между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, а также безвозмездные поступления.

Резервы предстоящих расходов (96) создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу в отчетном году.

Правильность образования и использования сумм по тому или иному резерву периодически (на конец года обязательно) проверяется и при необходимости корректируется.

Целевое финансирование (86 “Целевое финансирование”) представляет собой средства, предназначенные для финансирования гех или иных мероприятий целевого назначения (средства, поступившие от других организаций и лиц, бюджетные средства и др.).

Прибыль (99 “Прибыль и убытки”) — это обобщающий показатель финансово-хозяйственной деятельности и главный источник формирования собственного имущества организации. Прибыль есть сумма превышения доходов над расходами организации, полученных за отчетный период от:

обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг);

операционной деятельности (поступления от продажи основных средств и иных активов);

внереализационной деятельности (штрафы, пени, активы, полученные безвозмездно, и т.д.);

чрезвычайной деятельности (суммы возмещения ущерба от стихийных бедствий, пожаров, аварий и т.д.).

В соответствии с законодательством Российской Федерации различают пять видов прибыли: валовая прибыль, прибыль от продаж: прибыль от налогообложения, прибыль от обычной деятельности и чистая прибыль1.

Заемные источники формирования имущества (обязательства перед третьими лицами) поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без. К ним относятся:

долгосрочные кредиты банков (67 “Расчеты по долгосрочным кредитам и займам”) — ссуды, привлеченные на срок более одного года;

долгосрочные займы (67 “Расчеты по долгосрочным кредитам и займам”) — ссуды юридических и физических лиц (кроме банков), полученные на срок более года;

краткосрочные кредиты банков (66 “Расчеты по краткосрочным кредитам и займам”) — ссуды, полученные на срок не более одного года;

краткосрочные займы (66 “Расчеты по краткосрочным кредитам и займам”) — ссуды юридических и физических лиц, полученные на срок не более одного года;

кредиторская задолженность (60 “Расчеты с поставщиками и подрядчиками”, 79 “Внутрихозяйственные расчеты”) — задолженность организации другим юридическим и физическим лицам; появляется в результате разрыва во времени между предоставлением товарно-материальных ценностей, оказанием услуг, поступлением предварительного денежного аванса и датой их фактической оплаты и выполнения обязательств перед сторонними лицами;

задолженность по расчетам с бюджетом (68 “Расчеты по налогам и сборам”) возникает вследствие разрыва между временем начисления и датой платежа;

долговые обязательства организации перед своим персоналом по оплате труда (70 “Расчеты с персоналом по оплате труда”), связанные с появлением разрыва во времени между начислением и датой выдачи заработной платы;

задолженность органам социального страхования и другим учреждениям (69 “Расчеты по социальному страхованию и обеспечению” и др.), которая возникает в результате разрыва между временем начисления и датой оплаты.

Бухгалтерский учёт - составная часть управленческой и информационной системы организации.

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т. д. позволяет управлять хозяйственной деятельностью и контролировать выполнение планов по прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Учетная информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и вовне. При этом она обеспечивает выполнение таких важнейших функций как информация, планирование, контроль, сохранность и анализ.

Информация — своевременное качественное получение сведений о финансово-хозяйственной деятельности организации для принятия взвешенных управленческих решений.

Планирование (задание) — процесс изложения порядка действий. Он включает постановку цели, изыскание путей ее достижения и выбор оптимальных вариантов решения. Планирование на текущий период и на перспективу невозможно без информации о предстоящих затратах материальных и денежных средств и предполагаемой прибыли.

Контроль — процесс, позволяющий определить фактическое выполнение планов (заданий), для чего используют метод сопоставления фактических затрат и доходов с плановыми (заданиями). (Контроль за состоянием и движением имущества организации, исполнением обязательств и хозяйственными операциями осуществляется с целью предотвращения негативных явлений в хозяйственной деятельности, выявления внутрихозяйственных резервов. Внутренний контроль в организациях может быть: предварительным (до совершения хозяйственных операций); текущим (во время осуществления операций); заключительным (после завершения операции). Внешний финансовый контроль осуществляют инвесторы, кредиторы, счетная палата, банки, казначейство, контрольно-ревизионное управление (КРУ), налоговая инспекция и налоговая полиция.

Сохранность предполагает обеспечение за счет использования развернутого Плана счетов (рабочего плана счетов), который охватывает все аспекты движения и хранения материальных ценностей и денежных' средств, сохранность имущества организации. Эта функция усиливается объективным ведением учета и своевременным проведением инвентаризации.

Анализ — процесс последовательного изучения принятых решений с целью их улучшения. Здесь следует знать, насколько надежна и действенна обратная связь, без которой невозможно функционирование системы управления. Если цель не достигнута, то аналитическим путем выясняются причины, обусловившие срыв плана, а именно: недостатки планирования, контроля, невыполнимость поставленной цели.

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи — лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи — сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.);

- лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые кампании, биржи, дилеры, брокеры и др.);

- лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Для пользователей особенно важна качественная и полезная бухгалтерская информация. В США полезность информации характеризуется такими признаками, как ценность (значимость) и надежность (достоверность).

Ценность (значимость) информации определяется ее возможностью оказать влияние на принятие тех или иных управленческих решений. Факторами, определяющими ценность информации, выступают:

своевременность — информация должна поступить пользователю вовремя, иначе она перестанет отражать реальное состояние организации;

прогностичность — отражать тенденции развития организации и тем самым служить основой для прогнозирования работы организации на перспективу;

наличие обратной связи с источником информации — обеспечивает реализацию оперативных управленческих решений;

Надежность (достоверность) — это предоставление пользователю правдивых, полных и объективных данных. Для этого информация должно обладать:

прозрачностью, позволяющей проверить и подтвердить факты совершенных хозяйственных операций;

нейтральностью — не нести в себе элементов преднамеренного искажения данных в интересах внутренних или внешних пользователей.

Концепция бухгалтерского учёта в рыночной экономике России (общая характеристика).

С совершенствованием нормативной базы тесно связана Концепция бухгалтерского учета в период перехода к рыночной экономике России. В этой концепции сформулированы подходы к построению российской системы бухгалтерского учета на ближайшее десятилетие и на более длительный период. Она состоит из 9 разделов. Рассмотрим краткое содержание.

1. Введение. Концепция бухгалтерского учета, существовавшая в условиях плановой экономики, соответствовала общественному характеру собственности. В тех условиях государственный финансовый контроль решал задачи выявления отклонений от предписанных моделей хозяйственного поведения экономических субъектов.

(Новая концепция бухгалтерского учета и разрабатываемые на ее основе правила, нормы постановки и ведения бухгалтерского учета организации, а также контроля за достоверностью и надежностью финансовой информации для внешних и внутренних пользователей, должны создать элементы перехода к рыночной инфраструктуре, обеспечивающей благоприятный инвестиционный климат в стране.

2. Общие положения. Концепция является основой построения системы бухгалтерского учета организациями всех отраслей хозяйства, видов деятельности и организационно-правовых форм в России. Она призвана:

обеспечить заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

быть основой для поэтапной разработки новых и пересмотра действующих нормативных актов по бухгалтерскому учету;

служить базой для принятия решений по вопросам, еще не урегулированным нормативными актами;

помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности.

Для субъектов малого предпринимательства могут устанавливаться упрощенные формы реализации отдельных положений Концепции, которые не противоречат цели бухгалтерского учета.

Похожие работы

... определения отклонений от плана по каждой планируемой позиции за определенный период. 5. Аналитическая функция. В современных условиях совершенствования управления и формирования рыночных отношений аналитическая функция также важна, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности предприятия ...

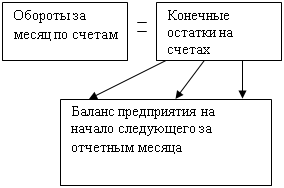

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... предприятия, а также об их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций. В современной Российской Федерации приняты следующие формы бухгалтерского учёта: ■ журнально-ордерная; ■ мемориально-ордерная; ■ автоматизированная. 3.1 Журнально-ордерная форма При журнально-ордерной форме применяется ручной труд работников учёта и ...

... ). 2)Исследуются протоколы Собраний участников банка, Заседаний совета директоров, правления банка, приказы и другие внутренние документы. 3)Соответствие проводимых банком операций полученной им лицензии (на основании данных бухгалтерского учёта – баланса или оборотной ведомости). 4)Проверяется соответствие проводимых банком операций и юридических действий требованиям Устава в том числе: а) ...

0 комментариев