Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям

Цель бухгалтерского учета. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей

Счета имущества (обязательства) по источникам их образования

Полная себестоимость включает производственную себестоимость (20, 25, 26, 28......), а также часть сбытовых расходов

Навигация

Цель бухгалтерского учета. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей

Сущность и содержание бухгалтерского учёта

303392

знака

49

таблиц

0

изображений

3. Цель бухгалтерского учета. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии ими решений (инвесторы, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом).

В отношении информации для внутренних пользователей бухгалтерского учета задача состоит в формировании информации полезной руководству организации для принятия управленческих решений. При этом имеется в виду, что информация для внешних пользователей формируется и на основе информации для внутренних пользователей.

4. Основы организации бухгалтерского учета. Для реализации Концепции при организации бухгалтерского учета предполагается допущение:

имущественной обособленности организации;

непрерывности деятельности организации;

последовательности применения учетной политики;

временной определенности фактов хозяйственной деятельности. Имеется в виду, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления, или выплаты денежных средств и связанных с этим фактами.

5. Содержание информации, формируемой в бухгалтерском учете. Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении активами, структурой обязательств и капитала организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Информация о финансовых результатах деятельности организации необходима для оценки потенциальных изменений в ресурсах, которые, вероятно, будет контролировать организация в будущем при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, необходимой организации для использования дополнительных ресурсов.

Информация об изменении в финансовом положении организации позволяет оценить ее инвестиционную, финансовую и текущую (операционную) деятельность в отчетном периоде.

Информация о финансовом положении формируется в виде бухгалтерского баланса, о финансовых результатах деятельности организации — отчетом о прибылях и убытках, об изменениях в финансовом положении — отчетом о движении денежных средств.

6. Требования к информации, формируемой в бухгалтерском учете. Информация, формируемая в бухгалтерском учете, должна быть:

• полезной пользователям, т.е. уместной, надежной и сравнимой;.

• нейтральной, т.е. свободной от односторонности;

• осмотрительной в суждениях и оценках, имеющих место в условиях неопределенности; активы и доходы не должны быть завышены, а обязательства и расходы — занижены.

7. Состав информации, формируемой в бухгалтерском учете для внешних пользователей. Элементами формируемой в бухгалтерском учете информации для внешних пользователей о финансовом положении и о финансовых результатах деятельности организации являются активы, обязательства и капитал, доходы и расходы.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности, и они должны принести ей экономические выгоды в будущем.

Актив принесет в будущем экономические выгоды организации, когда он может быть:

использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

использован для погашения обязательства;

распределен между собственниками организации.

Обязательством считается задолженность организации, являющаяся следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Погашение обязательства происходит в форме замены обязательства одного вида другим, преобразования обязательства в капитал, снятия требований со стороны кредитора.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Сюда включают: выручку от продажи продукции, работы, услуги, проценты и дивиденды к получению, арендную плату и прочие доходы.

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (затраты на производство проданной продукции (работ, услуг), оплата труда персонала, амортизационные отчисления и потери.

При определении финансового результата деятельности организации прибыль (убыток) за отчетный период определяется как разница между доходами и расходами.

8. Критерии признания активов, обязательств, доходов и расходов. Активы, обязательства, доходы и расходы (в дальнейшем — объекты), при принятии решения о включении их в бухгалтерский баланс или отчет о прибылях и убытках, должны отвечать требованию существенности.

Актив признается в бухгалтерском балансе, когда в будущем вероятно получение организацией экономических выгод от этого актива и, когда стоимость его может быть измерена с достаточной надежностью.

Обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточной степенью надежности.

Доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах может быть измерено с достаточной степенью надежности.

Признание расходов в отчете о прибылях и убытках осуществляется, когда возникшее уменьшение в будущих экономических выгодах обусловлено уменьшением актива, или увеличение обязательства может быть измерено с достаточной степенью надежности. Расходами признаются все затраты, удовлетворяющие критерий признания расходов, независимо от того, как они трактуются для целей расчета налогооблагаемой базы.

9. Оценка активов, обязательств, доходов и расходов. Оценка активов, обязательств, доходов и расходов производится по фактической (первоначальной) стоимости.

Для обеспечения полезности информации в бухгалтерском учете оценка указанных объектов может производиться:

а) по текущей (восстановительной) стоимости, т.е. в сумме денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности в случае необходимости замены какого-либо объекта;

б) по текущей рыночной стоимости, т.е. в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

Предмет и метод бухгалтерского учёта (общая характеристика).

Бухгалтерский учет как наука имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов.

Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Предмет бухгалтерского учета в свою очередь также подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. Так, бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей. Следовательно, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов (заданий).

Понимание содержания предмета достигается через познание сущности его метода.

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, проводимых в документах, подтверждается подписями лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании названных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций.

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации. Разумеется, форма документа должна содержать перечень обязательных реквизитов, установленных Законом “О бухгалтерском учете”.

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки или недостатки имущества организации. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета — способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка — денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция — группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования (собственные и заемные обязательства), выраженным в денежной оценке и составленным на определенную дату; состоит из двух частей — актива и пассива.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Таким образом, бухгалтерский учет и отчетность есть способ итогового обобщения учетной информации организации за текущий и отчетный период.

Программа реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности (общая характеристика).

Система бухгалтерского учета, существовавшая в условиях плановой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.

Изменение системы общественных отношений, а также гражданско-правовой среды обусловливает необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстаёт от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее — Программа).

I. Цель и задачи перехода на международные стандарты финансовой отчетности. Цель реформирования системы бухгалтерского учета — приведение" национальной системы бухгалтерского учета в соответствие с требованиями перехода к рыночной экономике и к международным стандартам финансовой отчетности.

Задачи реформы:

• сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

• обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

• оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

II. Основные направления реформы. В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчетности реформа будет проводиться в направлении:

• совершенствования нормативного правового регулирования;

• формирования нормативной базы (стандарты);

• методического обеспечения (инструкции, методические указания, комментарии);

• кадрового обеспечения (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета;

• международного сотрудничества (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности).

Цель нормативного регулирования бухгалтерского учета состоит в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. В этой связи необходимы:

переориентация нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

регулирование финансового учета;

органичное сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

взвешенное использование международных стандартов в национальном регулировании. При этом следует учитывать исторические, национальные и культурные традиции регулирования общественной жизни в России.

Важная составляющая нормативного обеспечения — сохранение стабильности развития системы бухгалтерского учета.

Главная задача здесь состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Необходимо обеспечить непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформировать модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, ввести процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотреть допустимые способы оценки имущества и обязательств, создать механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Для решения поставленных задач предлагается:

подготовить соответствующие изменения и дополнения в Федеральный закон “О бухгалтерском учете”, в том числе по вопросу проведения аттестации бухгалтеров, и иные нормативные правовые акты;

в течение двух лет разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов;

пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации;

пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления;

ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Предполагается создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др.

В ходе реализации Программы предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций.

В этих условиях возрастает роль профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становлении бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.).

Перевод национальной системы бухгалтерского учета на международные стандарты включает в себя соответствующие изменения в работе по подготовке и повышению квалификации специалистов бухгалтерского учета; расширение и улучшение качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создание системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки бухгалтеров.

Система профессиональной подготовки бухгалтерских кадров. соответствуя государственным образовательным стандартам,

должна содержать необходимые квалификационные характеристики по уровням профессионального образования.

Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Для этого необходим переход от эпизодических контактов к систематической целенаправленной работе с такими организациями, как Комитет по международным стандартам финансовой отчетности, Международная федерация бухгалтеров, секция по бухгалтерскому учету Комитета по торговле и развитию ООН, Организация экономического сотрудничества и развития и др.

Международное сотрудничество, направленное на реформирование национальной системы бухгалтерского учета, при этом должно осуществляться по отдельному плану.

Внедрение нового Плана счетов — значительный шаг в деле дальнейшего развития бухгалтерского учета; оно непосредственно связано с Программой реформирования бухгалтерского учета в соответствие с международными стандартами финансовой отчетности. На базе именно этой Программы были определены четыре группы организаций, которые по-разному формировали бухгалтерскую отчетность, согласно российским правилам бухгалтерского учета:

расширенный — открытые акционерные общества, федеральные, крупные муниципальные, государственные, унитарные организации, которые составляют отчетность по правилам учета, принятым России;

международный — совместные акционерные общества с вложением иностранного капитала, акции которых котируются на фондовом рынке. Эти организации составляют отчетность в полном соответствии с международными стандартами финансовой отчетности и не формируют ее параллельно с российскими правилами учета;

стандартный (обычный) — закрытые акционерные общества, общества с ограниченной ответственностью, участники полного товарищества и товарищества на вере;

упрощенный вариант — субъекты малого предпринимательства и некоммерческие организации, составляющие отчетность по сокращенному варианту.

Характеристика хозяйственных операций и их результатов.

Кроме имущества организации и ее обязательств, объектами бухгалтерского учета являются хозяйственные операции организации и их результаты. Хозяйственная операция — это действие, которое отражает хозяйственные факты, сделки, расчеты, результаты финансовой деятельности и т.д., состав и размещение имущества, а также источники образования средств (собственные и заемные). Через хозяйственные операции, совершаемые в сфере снабжения, производства и продажи, имущество и обязательства подвергаются изменениям.

Сфера снабжения представляет собой совокупность операций, в результате которых организация обеспечивает себя покупными предметами и средствами труда, необходимыми для производства.

В ходе этих операций организация приобретает у поставщиков производственные запасы (сырье, материалы, топливо и др.), являющиеся предметами труда и обеспечивающие вместе со средствами труда и рабочей силой производственный процесс организации. При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (расходы по погрузке, пере-

возке и выгрузке, по доставке со станции железной дороги, аэропорта или пристани на склад организации и др.). Все перечисленные затраты носят название “расходы по заготовке и доставке производственных запасов”. Таким образом, фактическая себестоимость приобретения (заготовления) производственных запасов складывается из стоимости товара по ценам приобретения (заготовления) и расходов по заготовке и доставке его в организацию.

Учет в сфере снабжения (заготовления) ведется на счетах 10 “Материалы”, 15 “Заготовление и приобретение материальных ценностей”, 16 “Отклонение в стоимости материальных ценностей”, 50 “Касса”, 51 “Расчетные счета”, 62 “Расчеты с покупателями и заказчиками” и др. и выполняет две основные задачи:

обеспечивает контроль за ходом выполнения договоров с поставщиками по снабжению производственными запасами в соответствии с установленными сроками;

определяет фактическую себестоимость приобретенных производственных запасов.

Сфера производства — основа деятельности организации. Здесь предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, т.е. создают готовую продукцию.

Готовая продукция — это изделия или продукты, полностью произведенные в данной организации, отвечающие требованиям стандартов и техническим условиям и сданные на склад готовой продукции.

В сфере производства используются труд человека, предметы и средства труда, обусловливая соответствующие затраты организации (заработная плата работникам, участвовавшим в процессе производства; стоимость предметов труда, израсходованных на изготовление продукции; амортизация средств труда, при помощи которых продукция изготавливалась). Кроме того, организации осуществляют общепроизводственные расходы (по содержанию и эксплуатации машин и оборудования: суммы износа и затраты на ремонт основных средств производственного назначения; оплаты труда производственного персонала, занятого обслуживанием производства, и др.) и общехозяйственные расходы (административно-управленческие расходы; расходы по оплате информационных, аудиторских и консультационных услуг и др.).

Учет в сфере производства ведется на счетах 20 “Основное производство”, 21 “Полуфабрикаты собственного производства”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы” и др. и выполняет три основные задачи:

• определяет объем производства выпускаемой продукции в целом и по ее отдельным видам, выраженным в денежном и натуральном измерении;

• исчисляет фактическую себестоимость отдельных видов и всей реализованной продукции;

• контролирует экономное и рациональное использование материальных, трудовых и финансовых ресурсов.

Сфера продажи и финансовые результаты организации представляют собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции (оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыль или убыток) деятельности.

В условиях переходной экономики огромное значение уделяется вопросам продажи готовой продукции, в объем которой включается отгруженная и отпущенная продукция по договорным ценам. При продаже продукции возникают также расходы по сбыту продукции (упаковка, транспортировка, комиссионные сборы, содержание помещений для хранения продукции, оплата труда продавцам, рекламные расходы и др.). Для организации огромное значение имеет определение полной фактической себестоимости проданной продукции, которая состоит из производственной себестоимости и расходов по сбыту продукции. Разница между выручкой (продажная стоимость) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток).

Кроме того, финансовые результаты также определяются по продаже основных средств и прочих активов. В частности, по основным средствам — из суммы выручки вычитается остаточная стоимость основных средств и расходы, связанные с их продажей. По прочим активам — как разница между продажной ценой (выручкой) и балансовой стоимостью выбывших ценностей, а также понесенных расходов, связанных с их продажей.

Учет продажи и финансовых результатов ведется на счетах 90 “Продажи”, 91 “Прочие доходы и расходы”, 43 “Готовая продукция”, 99 “Прибыли и убытки” и др. и обеспечивает:

• контроль за ходом выполнения договоров поставок по объему и ассортименту реализованной продукции;

• своевременное и полное исчисление сумм, полученных за реализованную продукцию;

• выявление конечных финансовых результатов деятельности организации (прибыль или убыток).

В предпринимательской торговой деятельности такими хозяйственными операциями являются покупка товаров и их продажа. Здесь возникают многочисленные операции, связанные между собой, а именно: расчетные, транспортные, складские, денежные и товарные.

Таким образом, сфера продажи и финансовые результаты завершают кругооборот имущества и обязательства организации.

Основные принципы бухгалтерского учёта (допущения, требования и правила).

В последние годы в литературе по бухгалтерскому учету часто встречается новое понятие — принцип бухгалтерского учета.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Основными принципами бухгалтерского учета, по нашему мнению, можно считать следующие.

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и

на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности (консерватизм) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность.

Принцип начислений (условные факты хозяйственной деятельности) — исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке1 и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности в бухгалтерском учете предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия конкретных управленческих решений, направленных на совершенствование деятельности организации.

Балансовое обобщение, капитальное управление бухгалтерского баланса.

Имущество организации и ее обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за (отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса. Существуют различные виды бухгалтерских балансов:

периодический (месячный, квартальный);

годовой;

вступительный — составляется при создании новой или при преобразовании ранее действующей организации;

соединительный — составляют при объединении нескольких организаций в одно юридическое лицо;

разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций;

санируемый — составляется при приближении организации с банкротству;

ликвидационный — составляется с начала ликвидационного периода;

сводный — составляется путем объединения отдельных заключительных балансов организации; в основном им пользуются министерства, ведомства и концерны;

сводно-консолидируемый — составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами;

баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи (02 “Амортизация основных средств”, 05 “Амортизация нематериальных активов”);

баланс-нетто — бухгалтерский баланс без регулирующих статей.

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина

рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды и когда величина этих выгод может быть измерена с достаточной степенью надежности. В свою очередь, обязательства группируются по субъектам на обязательства, возникающие перед:

собственниками за счет первоначального взноса в уставный капитал и за счет последующего отчисления от прибыли в собственный капитал;

сторонними юридическими и физическими лицами в результате получения заемных средств (привлеченный капитал) кредитов, займов и кредиторской задолженности.

Каждый отдельный вид имущества в активе и пассиве называется статьей баланса. Так, в активе размещены статьи: основные средства (01), материалы (10), касса (50), расчетные счета (51), валютные счета (52), основное производство (20), полуфабрикаты собственного производства (21) и т.д., а в пассиве — уставный капитал (80), резервный капитал (82), долгосрочные кредиты и займы (67), расчеты с персоналом по оплате труда (70) и др.

Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам: в активе — по вещественному составу и их функциональной роли, т.е. в чем оно размещена (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т.д.) и какую функцию они выполняют в организации; в пассиве — по источникам образования имущества, т.е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, из бюджета, (кредиты от банков и займы от других организаций), от поставщиков и т.д. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Такое балансовое уравнение можно выразить так:

Активы (экономические ресурсы) = Финансовые обязательства (привлеченный капитал) + Собственный капитал

В представленной формуле экономические ресурсы рассматриваются как активы, которые отражают общую стоимость имущества организации в наличии и в обороте. Финансовые обязательства (привлеченный капитал), предполагающие потенциальное уменьшение фондов, показывают размер финансирования активов организации юридическими и физическими лицами, т.е. величину его кредиторской задолженности. Собственный капитал характеризует стоимость вложений, сделанных в организацию ее владельцами; иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все пассивы. В этом случае балансовое уравнение принимает вид:

Собственный капитал = Активы — Финансовые (внешние) обязательства

Из приведенного уравнения следует, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации.

При составлении баланса следует исходить из требований:

правдивости баланса — все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

реальности баланса, т.е. оценка его статей соответствует действительности;

единства баланса — построение баланса осуществляется на единых принципах учета и оценки;

преемственности баланса — каждый последующий баланс должен вытекать из предыдущего;

ясности баланса — баланс должен быть представлен в форме, доступной для понимания внутренними и внешними пользователями информации.

Особенности планов счетов бухгалтерского учёта, применяемых в России и в зарубежных фирмах и компаниях.

Новый план счетов бухгалтерского учета деятельности организации и инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н. Переход на этот план счетов будет осуществляться в течение 2001-2002 годов по мере готовности организаций.

Формирование плана счетов происходило последовательно, закономерно в ходе тщательного анализа практики применения плана счетов, принятого в 1992 г. и применительно к условиям современного этапа экономики.

Переход проводился поэтапно.

Первый этап. Вторая половина 1997 г. — Методологический совет по бухгалтерскому учету при Минфине РФ рассмотрел и определил Концепцию пересмотра плана счетов и сформировал специальную группу по работе с документами.

Второй этап. Первая половина 1998 г. — Правительство Российской Федерации в Плане мероприятий по выполнению Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности предусмотрело задание по пересмотру плана счетов.

Третий этап. Вторая половина 1998 г. — Методологический совет по бухгалтерскому учету одобрил основные принципы построения нового счетного плана; началась работа по составлению плана счетов и подготовке инструкции по его применению.

Четвертый этап. — 31 октября 2000 г. — Утвержден приказом Минфина РФ новый план счетов и инструкция по его применению.

Необходимость пересмотра и издание нового Плана счетов было обусловлено следующими причинами.

Во-первых, необходимостью дальнейшего реформирования Российского бухгалтерского учета с учетом международной практики.

Во-вторых, совершенствованием методики отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

В-третьих, расширением информационной объемности системы бухгалтерского учета, которая удовлетворяла бы всех заинтересованных юридических и физических лиц.

В-четвертых, относительной независимостью процесса систематизации и накопления фактов о деятельности организации от процесса формирования данных для целей налогообложения. Иначе говоря, процессом самостоятельного формирования учета налогов как составной части бухгалтерского учета.

В-пятых, преемственностью и универсальностью построения планов счетов для всех отраслей и видов деятельности, форм собственности, организационно-правовых форм (кроме банков и иных кредитных учреждений, состоящих на государственном бюджете).

В результате интенсивной работы по унификации бухгалтерского учета в условиях перехода организаций на рыночные отношения все организации, объединения и другие юридические лица, независимо от ведомственной принадлежности, форм собственности и организационно-правовых форм и видов деятельности (кроме банков и бюджетных учреждений), перейдут на новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций в течение 2001-2002 гг.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Перечень синтетических счетов в Плане счетов обязателен для применения. Помимо них в Плане предусмотрены и субсчета. На основе Плана счетов организации в принятой учетной политике утверждают рабочий план счетов, который при необходимости используется для проведения анализа, контроля и составления отчетности. В то же время, он способен удовлетворять внутренние потребности организации в учетной информации более детально и конкретно.

Организации при необходимости могут по согласованию с МФ РФ вводить в План счетов дополнительные синтетические счета, используя номера свободных счетов. Субсчета, предусмотренные в Плане счетов могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией, исходя из инструкции и других нормативных актов по отдельным разделам учета (учета основных средств материально-производственных запасов и т. д.).

Все синтетические счета имеют двузначный номер (от 01 до 99) и разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного ведения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к номеру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов; они нумеруются по порядку тремя знаками (001-011).

Планом счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов, практически в настоящее время используются 60 счетов, а остальные номера пока свободны.

Приказом Минфина РФ от 31 октября 2000 г. с 1 января 2001 г. вводится новый План счетов бухгалтерского учета, переход на который организации должны завершить в течение 2002 г. (см. табл. 1.1).

В России, Франции, Германии и в ряде других стран используются единые унифицированные национальные планы бухгалтерских счетов, которые применяются всеми организациями независимо от форм собственности.

Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете. В частности, каждая организация там имеет право создавать и использовать конкретный учетный план собственной разработки, обосновывая свой выбор стандартами и рекомендациями, разработанными специальными негосударственными национальными профессиональными организациями бухгалтеров.

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, обеспечивающие высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов, применяющийся в небольших фирмах, предполагает двузначное кодирование. Примером тому может служить счетный план фотографической студии Матеа Нэхлунда и Хокана Лаоба США (см. табл. 1.2).

Таблица 1.2

План счетов фотографической студии

| Шифр счета | Название бухгалтерского счета |

| 1 | 2 |

| счета бухгалтерского баланса | |

| 1 | Счета активов |

| 11 | Денежные средства в банке |

| 12 | Счета к получению (дебиторская задолженность) |

| 13 | Производственные запасы |

| 14 | Арендные услуги полученные |

| 15 | Фотографическое оборудование |

| 16 | Начисленная амортизация |

| 2 | Счета финансовых обязательств |

| 21 | Счета к оплате (кредиторская заадолженность перед поставщиками и банками) |

| 22 | Кредиторская задолженность Пш оплате труда |

| 3 | Капитал |

| 31 | Капитал Матса Нэслунда |

| Капитал Хокана Лаоба | |

| 33 | Прибыль собственников |

| СЧЕТА ОТЧЕТА О ПРИБЫЛИ | |

| 4 | Доходы |

| 12 | Реализация фотографических услуг |

| 5 | Расходы (затраты) |

| 51 | Затраты химических материалов |

| 52 | Затраты фотопленки |

| 53 | Затраты по оплате труда работников предприятия |

| 54 | Затраты по аренде помещений (арендная плата) |

| 55 | Амортизация фотографического оборудования |

| 56 | Прочие расходы |

При более сложных видах хозяйственной деятельности применяется трехзначная система кодирования (см. табл. 1.3).

Таблица 1.3

Трехзначная система кодирования

| Номера счетов | Название групп счетов |

| 100-199 | Счета активов |

| 200-299 | Счета финансовых обязательств |

| 300-399 | Счета капитала собственников |

| 400-499 | Счета доходов |

| 500-599 | Счета расходов (затрат) |

Каждому синтетическому счету группы присваивается свой номер с десятичной разрядкой; аналитическим счетам (субсчетам) внутри каждой группы дается номер в пределах десятичной разрядки. Например:

100 Активы

101 Денежные средства в банке 111 Счета к получению

121 Векселя к получению

200 Финансовые обязательства

201 Счета к оплате

211 Векселя к оплате

221 Счета к оплате по заложенному имуществу

300 Капитал собственника

301 Персональный капитал конкретно поименованного собственника

311 Извлечение капитала собственником из оборота предприятия

321 Дополнительные инвестиции собственника

400 Доходы

401 Доходы от реализации продукции 411 Доходы от реализации имущества 421 Доходы по векселям

500 Расходы

501 Затраты на телерекламу

502 Затраты на радиорекламу

503 Затраты на рекламу, помещаемую в газетах

504 Затраты по оплате труда

Счета активов в системе международных бухгалтерских стандартов трактуются как результаты прошлых событий и источники будущих выгод. Они отражают увеличение или уменьшение различных видов ценностей (имущества). Сюда относятся: касса, векселя полученные, счета к получению, авансом оплаченные расходы, земля, здания, оборудование и т. д. Счета пассивов рассматриваются как результаты прошлых событий и источники будущих изъятий. На них учитывается увеличение или уменьшение денежных обязательств (долгов), которые делятся на краткосрочные и долгосрочные. К счетам пассивов относят: векселя выданные, счета к оплате, прочие краткосрочные и долгосрочные обязательства и др.

Эти формулировки практически не противоречат нынешнему представлению об активных и пассивных счетах в Российском Плане счетов бухгалтерского учета.

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, и сальдо всегда отражается в балансе. Исключение составляют счета “Изъятие капитала” и “Вложение капитала”; они могут закрываться при реформации баланса.

Счета доходов и расходов носят название временных средств; в конце отчетного периода они закрываются, и определяется финансовый результат работы организации в виде прибыли и убытка. Эти счета соответствуют счетам 90 “Продажи”, 91 “Прочие доходы и расходы” российского бухгалтерского учета.

Сальдо по счетам учета налогов на прибыль отражается в балансе аналогично отражению на счете 68 “Расчеты по налогам и сборам” в российском бухгалтерском учете и показывает либо задолженность организации по налоговым платежам, либо переплату (зачет). Тем не менее российский План счетов несколько отличается от применяемых в системе международных бухгалтерских стандартов. Сравнительный анализ Планов счетов бухгалтерского учета России и США позволяет сделать следующее заключение.

В США, где капитал находится в частной собственности, распределение ресурсов осуществляется как при участии государства, так и через рынок свободных капиталов. Разработка здесь счетных планов каждой фирмой оправдана, так как отражает национальные особенности экономики страны.

В России почти ликвидирована система директивного планирования; значительное количество бывших государственных организаций приватизировано. Однако многие отрасли и регионы, находящиеся на грани развала, постоянно чего-то требуют от государства, которое вынуждено вмешиваться в решение даже простейших хозяйственных вопросов. В таких условиях применяемый План счетов бухгалтерского учета не может не отражать особенности современного состояния национальной экономики России.

Следует отметить, что единый унифицированный план бухгалтерских счетов, применяемый в России, имеет свои преимущества, поскольку обеспечивает:

централизованное единое методическое руководство учетом и отчетностью;

контроль за правильностью ведения учета, отчетности и использования имущества организации;

сбор информационного материала в целом по стране, регионам и в разрезе отдельных организаций, что служит основой для анализа деятельности организаций на разных уровнях и для принятия конкретных управленческих решений по дальнейшему совершенствованию ведения бухгалтерского учета и бухгалтерской отчетности.

Типовые изменения баланса под влиянием хозяйственных операций.

Возникающие в процессе деятельности организации многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе,

так и в пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа:

Первый тип характеризуется изменением статей актива при неизменной валюте баланса (плюс актив и минус актив на одинаковую сумму).

Пример. Для выдачи заработной платы персоналу организации с расчетного счета в кассу поступили наличные деньги в сумме 8000 тыс. руб. При проведении этой операции будут затронуты две статьи актива баланса — “Расчетные счета” (51) и “Касса” (50). По счету “Касса” сумма увеличивается, а по счету “Расчетные счета” уменьшается на равную величину. В результате хозяйственной операции будет сделана запись:

Д-т сч. 50 “Касса” — 8000 тыс. руб.

К-т сч. 51 “Расчетные счета” — 8000 тыс. руб.

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Пример. На основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. руб., направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса — “Нераспределенная прибыль” (84) в сторону уменьшения и “Резервный капитал” (82) в сторону увеличения. В результате проводка будет иметь следующий вид:

Д-т сч. 84 “Нераспределенная прибыль” — 4000 т. руб.

К-т сч. 82 “Резервный капитал” — 4000 т. руб.

Третий тип вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).

П р и м е р. От поставщиков получены и оприходованы на склад организации материалы на сумму 10000 тыс. руб., в результате увеличились статьи актива баланса “Материалы” (10) и пассива баланса “Расчеты с поставщиками и подрядчиками” (60); валюта баланса также увеличилась на эту сумму. Бухгалтерская проводка будет иметь вид:

Д-т сч. 10 “Материалы” — 10000 тыс. руб.

К-т сч. 60 “Расчеты с поставщиками и подрядчиками” — 10000 тыс. руб.

Четвертый тип вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив на равную сумму).

Пример. Выдана из кассы заработная плата персоналу организации в сумме 8000 тыс. руб. В результате этой хозяйственной операции статья актива баланса “Касса” (50) и статья баланса “Расчеты с персоналом по оплате труда” (70) уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. По счетам будут осуществлены следующим записи:

Д-т сч. 70 “Расчеты с персоналом по оплате труда” — 8000 тыс. руб.

К-т сч. 50 “Касса” — 8000 тыс. руб.

Содержание и структура бухгалтерского баланса.

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности

(включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое — в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив, каждый из которых состоит из разделов.

Актив баланса включает следующие разделы: “Внеоборотные активы” — охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

“Оборотные активы” — содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 “Материалы” (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность пр покупателям и заказчикам. Пассив баланса состоит из трех разделов: “Капитал и резервы” — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года).

“Долгосрочные обязательства” — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

“Краткосрочные обязательства” — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи 98 “Доходы будущих периодов” и 96 “Резервы предстоящих расходов”.

Схема стандартного баланса для российских организаций представлена в табл. 4.1. По этой схеме согласно приказу Минфина от 13 января 2000 г. № 4н в 2000 г. составляется промежуточный баланс.

Двойственность отражения хозяйственных операций в процессе кругооборота имущества организации.

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для “хранения этих свойств и контроля за записями хозяйственных итераций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счета-[и 50 “Касса” и 51 “Расчетные счета”, или 70 “Расчеты с персо-алом по оплате труда” и 50 “Касса”, или 10 “Материалы” и 60 Расчеты с поставщиками и подрядчиками” и т. д.

Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащий регистрации.

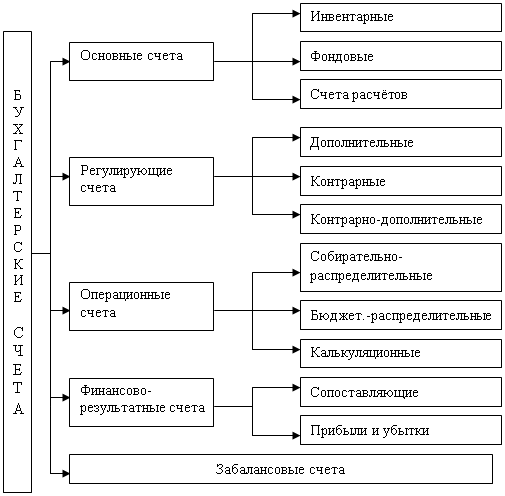

Синтетические и аналитические счета и их учёт.

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 “Основные средства”; 10 “Материалы”; 50 “Касса”; 51 “Расчетные счета” ; 43 “Готовая продукция”; 41 “Товары”; 70 “Расчеты с персоналом по оплате труда”; 80 “Уставный капитал” и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. В частности, по счету 41 “Товары” следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 “Расчеты с поставщиками и подрядчиками” — не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет (см. табл. 5.1).

Таблица 5.1

Взаимосвязь синтетического счета 10 “Материалы” с его субсчетами и аналитическими счетами

| Синтетический счет | Субсчета | Аналитические счета |

| 10 “Материалы” | 10-1 “Сырье и материалы” | |

| 10-2 “Покупные полуфабрикаты” | ||

| 1 0-3 “Топливо” | Нефть, дизельное топливо, керосин, бензин, уголь, газ и др. | |

| 10-4 “Тара и тарные материалы” | Деревянная, картонная, металлическая и др. | |

| и т. д. (10-5, 10-6, 10-7, 10-8, 10-9) |

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Понятие и строение бухгалтерских счетов. Простые и сложные записи.

Бухгалтерский баланс отражает состояние имущества организации и ее обязательства за отчетный период. В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений. Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 “Основные средства”, 04 “Нематериальные активы”, 10 “Материалы”, 20 “Основное производства”, 50 “Касса”, 51 “Расчетные счета” 52 “Валютные счета”, 75 “Расчеты с учредителями”, 99 “Прибыль и убытки”, 80 “Уставный капитал” и др.

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. “должен”), правая сторона — кредит (от лат. “верит”). Эти термины стали применяться в бухгалтерском учете в период его возникновения в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции и эти слова использовались в учете для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они утратили свое былое значение и превратились в простые технические термины. В теории и практике применяются три схемы счетов.

Первая схема счетов используется для написания пособий и проведения учебных занятий. Она выглядит так:

| Счет 50 “Касса” | |

| Дебет | Кредит |

Вторая схема счетов имеет место на практике при использовании мемориально-ордерной формы учета и формы Журнал-Главная. Она представляет собой двухстороннюю таблицу следующего содержания:

| Дебет Счет 50 “Касса” Кредит |

| |||||||||

| № операций | Дата операций | Содержание операций | Сумма | № операций | Дата операций | Содержание операций | Сумма | ||

| ||||||||||

| ||||||||||

| ||||||||||

Третья схема счетов применяется на практике при журнально-ордерной форме учета и имеет следующий вид:

По кредиту счета 50 “Касса”

Журнал 1

| Дата | В дебет счетов | Итого по кредиту | |||||

| Сч. 71 “Расчеты с подотчетными лицами” | Сч. 51 “Расчетные счета” | Сч. 70 “Расчеты с персоналом по оплате труда” | И т. д. |

| |||

| |||||||

| |||||||

| |||||||

| |||||||

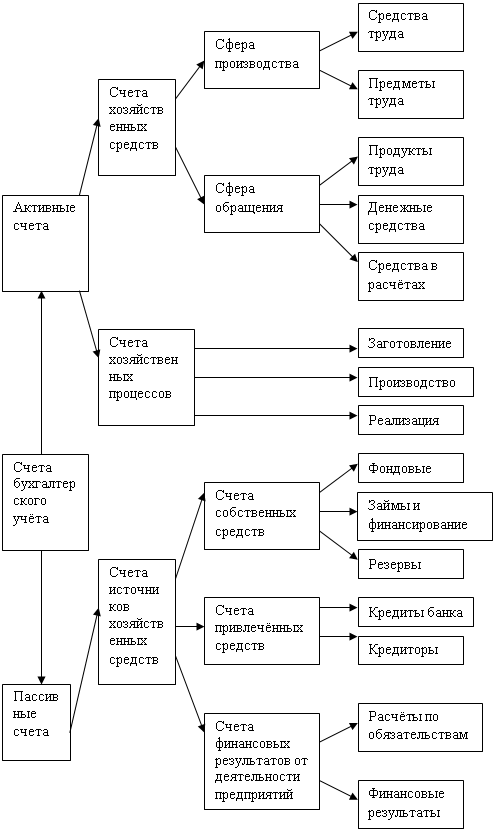

Для одних счетов дебет означает увеличение, кредит — уменьшение, а для других, наоборот, дебет — уменьшение, а кредит — увеличение. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

Счета являются активными по:

экономическому содержанию, т. е. Это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

балансу, т. е. когда счета (статьи) расположены в активной части баланса;

сальдо (остаток), т. е. если счета имеют дебетовый остаток.

Счета считаются пассивными по:

экономическому содержанию, т. е. когда счета отражают учет имущества по источникам его образования;

балансу, т. е. если счета (статьи) расположены в пассивной части баланса;

сальдо, т. е. те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например на счете 99 “Прибыль и убытки” отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат — прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например счет 76 “Расчеты с разными дебиторами и кредиторами” могли бы заменить два счета: “Расчеты с дебиторами” — активный счет и “Расчеты с кредиторами” — пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

Корреспонденция счетов и бухгалтерская проводка, составление бухгалтерской проводки.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счета-[и 50 “Касса” и 51 “Расчетные счета”, или 70 “Расчеты с персо-алом по оплате труда” и 50 “Касса”, или 10 “Материалы” и 60 Расчеты с поставщиками и подрядчиками” и т. д.

Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащий регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. руб. на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимают участие два счета — 50 “Касса” — активный — отражает наличие денежных средств в кассе и 51 “Расчетные счета” — активный — отражает наличие свободных денежных средств на расчетном счете в банке.

Следовательно, операцию записывают на дебет счета 50 “Касса” и на кредит счета 51 “Расчетные счета” на одинаковую сумму 500 тыс. руб.

Схематически это выглядит так:

сч. 51 “Расчетные счета”

| Д | К |

| С,— 1500 | 1) 500 |

сч. 50 “Касса”

| Д | К |

| 1) 500 |

Пример. Начислена заработная плата работникам организации в сумме 9000 тыс. руб., которая включается в себестоимость продукции наряду с другими затратами через счет 20 “Основное производство”. В данном случае указанный вид затрат рассматривается как размещение в затраты на производство под будущую готовую продукцию. Поэтому счет 20 активный. Задолженность по начисленной заработной плате отражается по счету 70 “Расчеты с персоналом по оплате труда”. Он отражает заемный источник, а следовательно, является пассивным счетом.

В связи с этой операцией на 9000 тыс. руб. увеличиваются затраты производства по заработной плате, и на эту же сумму возрастает задолженность организации своим работникам по заработной плате. В результате делается запись:

Д-т сч. 20 - 9000 тыс. руб.

К-т сч. 70 - 9000 тыс. руб.

Схематически это выглядит так:

70 “Расчеты по оплате труда”

| ДЕБЕТ | КРЕДИТ |

| 1) 9000 |

20 “Основное производство”

| ДЕБЕТ | КРЕДИТ |

| 1) 9000 |

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах: по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета, кроме простых, применяются сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме \ дебетуемого счета.

Пример. На расчетный счет поступила выручка от прода-! жи продукции в сумме 2500 тыс. руб. и 4000 тыс. руб. от продажи остаточной стоимости основных средств.

Бухгалтерская проводка по этой операции будет иметь вид:

Д-т сч. 51 “Расчетные счета” 6500 К-т сч. 90 “Продажи”, 2500 К-т сч. 91 “Прочие доходы и расходы”, Субсчет 3 “Выбытие основных средств” 4000

Эту сложную проводку можно представить двумя простыми, а именно:

1) Д-т сч. 51 “Расчетные счета” 2500 К-т сч. 90 “Продажи” 2500

2) Д-т сч. 51 “Расчетные счета” 4000 К-т сч. 91-3 “Выбытие основных средств” 4000

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример. От поставщика поступили материалы на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции будет осуществлена следующим образом:

Д-т сч. 10 “Материалы” 2000 Д-т сч. 07 “Оборудование к установке” 500 К-т сч. 60 “Расчеты с поставщиками и подрядчиками” 2500

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитический функций.

Порядок записи хозяйственных операций на счетах.

Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или группировочные ведомости . Это позволит сократить количество записей на счетах.

Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами.

Для активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки С, . Данные для

записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие — по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам; в начале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо С2а по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету Сх прибавляют итоги оборотов по дебету Од и вычитают итоги оборотов по кредиту Ок. Конечный остаток может быть либо дебетовым, либо равняться нулю:

Таким образом, для активных счетов дебет означает увеличение, а кредит — уменьшение.

Для пассивных счетов. Открываются счета, на которых по кредиту записывают первоначальное сальдо, которое берется из пассивной части баланса в разрезе статей, по которым имеются остатки. По кредиту счетов отражается увеличение, приход и поступление, а по дебету — уменьшение, расход и выбытие. В конце отчетного периода по каждому счету подводятся итоги оборотов, вначале по кредиту, а затем по дебету. При этом в итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, возникшие в отчетном периоде.

Конечное сальдо С2п определяется так: к начальному остатку С1к прибавляют обороты по кредиту Ок и вычитают обороты по дебету Од. Конечный остаток может быть либо кредитовым, либо равняться нулю:

С2п=С1к+Ок-Од

Следовательно, для пассивных счетов дебет означает уменьшение, а кредит — увеличение.

Оборотные ведомости по синтетическим и аналитическим счетам.

Данные отдельного бухгалтерского счета не дают представления о хозяйственной и финансовой деятельности организации за отчетные периоды в целом. Не могут быть проверены и бухгалтерские записи в разрезе каждого счета без увязки их с записями других счетов. Поэтому составлять бухгалтерский баланс без предварительной проверки не следует. Для оперативного руководства результатами деятельности организации, проверки правильности записи хозяйственных операций по счетам и обобщенных данных за месяц составляют оборотные ведомости. В основном они применяются при использовании форм Журнал-Главная, мемориально-ордерной и упрощенной формы бухгалтерского учета для малых организаций.

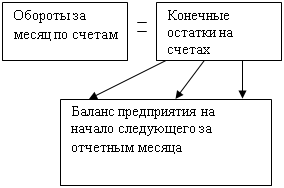

Хозяйственные операции после их документации, расценки и котировки записываются на аналитические и синтетические счета. В конце месяца записи по счетам суммируются для получения обобщенных показателей в виде месячных оборотов и сальдо, т. е. составляются оборотные ведомости, которые подразделяются на два вида: оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам.

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей, общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса. Оборотная ведомость по синтетическим счетам имеет следующий вид.

Оборотная ведомость по синтетическим счетам за март 200_ г.

| Наименование счета | Начальный остаток (С,) | Обороты за месяц (0) | Конечный остаток (С2) | ||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ||

В первой графе на основании данных синтетических счетов записывают название всех счетов баланса, по которым имеются остатки: вначале — активные, затем — пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту: 2, 3, 4, 5 и 7 графы. Суммы по графам 6 и 7 выводятся по счетам начальных остатков и оборотов. В активных счетах конечный остаток рассчитывается путем сложения с начальным остатком оборота по дебету минус оборот по кредиту (графа 6 = графе 2 + графа 4 - графа 5). В пассивных счетах конечных остаток определяется сложением начального остатка по кредиту и оборота по кредиту за минусом оборота по дебету (графа 7 = графа 3 + графа 5 - графа 4). При подсчете общих итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре.

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств:

начальных остатков по дебету и кредиту — 2 С]д = I С^. Это равенство обусловлено тем, что совокупность счетов, имеющих дебетовый остаток, составляет актив баланса, а совокупность счетов, имеющих кредитовый остаток, — его пассив. Итоги актива и пассива баланса равны между собой;

оборотов по дебету и кредиту — Ц Од = Е Ок- Равенство обусловлено применением метода двойной записи, так как каждая хозяйственная операция отражается одновременно и в одинаковой сумме в дебете и в кредите счетов, следовательно, сумма дебета всех счетов должна быть равна сумме кредита всех счетов;

конечный остаток по дебету и кредиту — Е С2д = Е С2к. Это равенство есть следствие равенства итогов актива и пассива баланса на конец месяца. На основании этих данных составляется новый баланс на конец отчетного периода.

С помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов. Например, хозяйственная операция записана

вместо дебета одного счета в дебет другого счета, или вместо кредита одного счета в кредит другого счета, или вовсе не отнесена на счет.

Помимо оборотной ведомости по синтетическим счетам, используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет.

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств.