Педагогическая деятельность. Подготовка бухгалтеров — творческая и почетная деятельность, которая может идти по трем направлениям

Цель бухгалтерского учета. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей

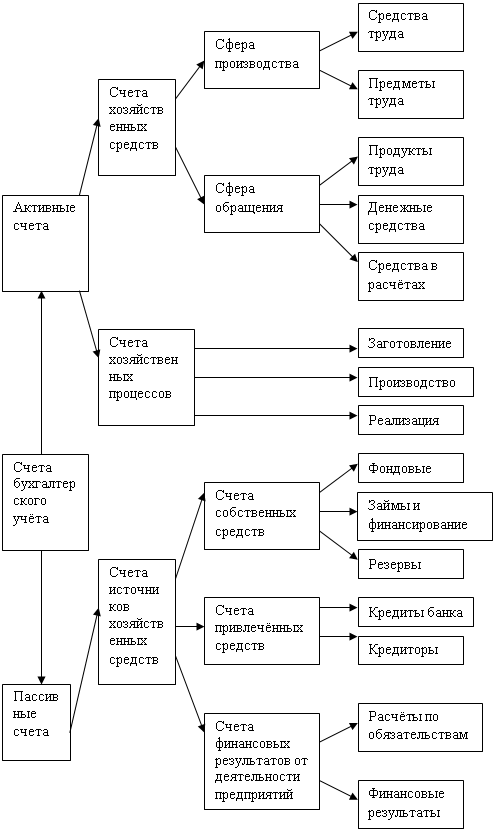

Счета имущества (обязательства) по источникам их образования

Полная себестоимость включает производственную себестоимость (20, 25, 26, 28......), а также часть сбытовых расходов

Навигация

Полная себестоимость включает производственную себестоимость (20, 25, 26, 28......), а также часть сбытовых расходов

Сущность и содержание бухгалтерского учёта

303392

знака

49

таблиц

0

изображений

4. Полная себестоимость включает производственную себестоимость (20, 25, 26, 28......), а также часть сбытовых расходов,

учитываемых на счете 44 “Расходы на продажу”.

Чтобы исчислить себестоимость единицы каждого вида продукции, необходимо предварительно составить калькуляцию этих видов продукции. Калькуляция — порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции. Основным показателем калькуляции являются ее объекты. В качестве объекта калькулирования, т.е. определения себестоимости единицы продукции, могут выступать: 1 пара обуви, 100 м ткани, 1 т условного угля, 1 т нефти, 1 м3 газа, станок, трактор, автомобиль, 1 кг мяса и т. д. В настоящее время в промышленных организациях используется нормативная себестоимость, которая определяется по следующей методике.

В течение месяца затраты учитываются по нормативной себестоимости. В конце месяца с учетом отклонений от норм и их изменения расчитывают фактическую себестоимость всей продукции по следующей формуле:

Фс = НС±0Н±ИН,

где Фс — фактическая себестоимость; Нс — нормативная себестоимость;

Он — отклонения фактических затрат от норм (экономия или перерасход);

Ин — изменения внутри нормы (в сторону увеличения или уменьшения).

Фактическую себестоимость единицы продукции можно определить по формуле:

Фс.с.п. = Фс\Кп

где Фс.с.п. фактическая себистоимость единицы продукции

Кп – количество продукции

Оценка показателей имущества и обязательства в бухгалтерском учёте и отчётности.

Оценка имущества и обязательств организации необходима для реального определения состояния ее финансово-хозяйственной деятельности. Оценка объектов бухгалтерского учета зависит от видов объектов и целей учета: при постановке объекта на бухгалтерский учет, для отражения в бухгалтерской отчетности, для налоговых расчетов, для статистической отчетности, для прочих целей.

Оценка имущества и обязательств представляет собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в денежном измерении.

В соответствии с действующими нормативными документами для организации всех форм собственности установлен единый порядок оценки имущества и обязательств:

• имущество, обязательства и хозяйственные операции оцениваются в рублях;

• записи в бухгалтерском учете по валютным счетам, а также по операциям в иностранной валюте производятся в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей;

• бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие суммовые разницы относят на результаты хозяйственной деятельности.

Оценка отдельных видов имущества по составу и размещению. Имуществом организации являются нематериальные активы, которые относятся к внеоборотным активам и представляют собой затраты организации в нематериальные объекты; они отражаются в учете по первоначальной стоимости, а в отчете — по остаточной стоимости (первоначальная стоимость минус сумма амортизации).

Основные средства в бухгалтерском учете оцениваются по видам: первоначальная стоимость; восстановительная стоимость; текущая стоимость; остаточная стоимость.

Первоначальная стоимость (балансовая) основных средств складывается в момент вступления объекта в эксплуатацию в данной организации.

Она определяется для объектов:

• изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц — исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке, за исключением налога на добавленную стоимость и иных возмещаемых налогов;

• внесенных учредителями в счет их вклада в уставный капитал — по договорной стоимости;

• полученных организацией безвозмездно — по рыночной цене на дату принятия к бухгалтерскому учету;

• приобретенных в обмен на другое имущество, отличное от денежных средств, — исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных товаров, и т.д.

Восстановительная стоимость основных средств — это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и др.). Переоценка основных фондов по восстановительной стоимости производится по решению правительства или руководителя организации один раз в год (на начало отчетного периода).

Текущая восстановительная стоимость — представляет собой сумму в денежных средствах или их эквивалент, которая должны быть уплачена по рыночным ценам в случае необходимости замены на аналогичные новые объекты.

Остаточная стоимость — первоначальная или восстановительная стоимость за вычетом накопленной суммы амортизации.

Основные средства, действующие, находящиеся на консервации или в запасе, учитываются в отчетности по остаточной стоимости. В бухгалтерском учете они отражаются по первоначальной или восстановительной стоимости.

Доходные вложения в материальные ценности в отчете и в бухгалтерском учете отражаются по первоначальной стоимости, исходя из фактических производственных затрат по их приобретению, включая расходы по доставке, монтажу и установке. Арендатор учитывает имущество, полученное по договору аренды, по стоимости, определенной в соответствии с передаточным актом и договором аренды.

Финансовые вложения отражаются в учете и в отчетности в сумме фактических затрат для инвестора. К фактическим затратам на приобретение ценных бумаг относятся:

суммы, уплачиваемые в соответствии с договором продавцу;

суммы, уплачиваемые специализированным организациям, с участием которых приобретены ценные бумаги;

расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

прочие расходы, непосредственно связанные с приобретением ценных бумаг.

Для предварительного учета фактических затрат по приобретению ценных бумаг организации используют счет 58 “Финансовые вложения”.

Разница между суммой фактических затрат на приобретение облигаций, других долговых обязательств и номинальной стоимостью в течение срока их приобретения равномерно, по мере начисления причитающегося по ним дохода, относится на результаты финансовой деятельности. Поэтому ценные бумаги отражаются в бухгалтерском учете и отчетности в размере, сложившемся на каждую отчетную дату, как разница между стоимостью их покупки и суммой разницы, приходящейся на последнюю отчетную дату.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе баланса в полной сумме фактических затрат на их приобретение по договору, с отнесением непогашенной суммы по статье кредиторов в пассиве баланса, если инвестору перешли права на объект. В остальных случаях суммы, внесенные в учет подлежащих приобретению объектов финансовых вложений, записываются в активе баланса по статье дебиторов.

Вложения в акции других организаций, обращающиеся на биржевом или внебиржевом рынке, котировки которых регулярно публикуются, а также в облигации и другие долговые обязательства, имеющие хождение на вторичном рынке, котировки которых также регулярно публикуются, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыноч- ной стоимости, если последняя ниже балансовой. На выявленную разницу образуется резерв, который учитывается на счете 59 “Резервы под обесценение вложений в ценные бумаги”.

Объекты финансовых вложений, стоимость которых выражена в иностранной валюте, учитываются в рублевом эквиваленте в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату совершения операции. Такой порядок относится к ценным бумагам иностранных эмитентов, учитываемым в составе краткосрочных финансовых вложений, а также денежным средствам на депозитах, размещаемым в кредитных организациях за рубежом.

По ценным бумагам инвестиционного характера (сроком более 12 месяцев), стоимость которых выражена в иностранной валюте, пересчет стоимости и выявление курсовых разниц не производится. Такие ценные бумаги учитываются в пересчитанных рублях на дату их первоначального оприходования.

Материальные ресурсы оцениваются в учете и отчетности по их фактической себестоимости, которая определяется исходя из затрат на их приобретение и изготовление, включая оплату процентов за приобретение в кредит, предоставленный поставщиками этих ресурсов, наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

На практике могут быть использованы и другие виды оценок материальных ресурсов: цена замещения, по нормативным затратам и трансфертная цена.

Цена замещения. Каждая выдача материальных ресурсов со склада приводит к необходимости их замещения, т.е. использования не прошлых цен, а предполагаемых в будущем. Поэтому расходы на материальные ресурсы, предстоящие в будущем, принято называть замещением, а цену их отпуска в производство — ценой замещения, которая рассчитывается, исходя из информации поставщика или прессы, места расположения поставщика и других факторов, влияющих на величину этих затрат.

Нормативные затраты. По каждому наименованию заранее устанавливается стандарт нормативной его стоимости (нормативные затраты), который включает целевые затраты, планируемые в начале отчетного периода, и показывает, стоимость будущих закупок материальных ресурсов при их эффективном использовании.

Трансфертная цена — цена, используемая для определения стоимости полуфабрикатов (продукции производственных подразделений) или услуг, передаваемых (одним центром ответственности другому центру ответственности) внутри организации. Как правило, эти цены используются при расчетах за поставки материальных ресурсов между основной и дочерними компаниями, заграничными филиалами между собой.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском учете по фактически произведенным затратам, а в бухгалтерской отчетности — по фактической или нормативной (плановой) производственной себестоимости либо по прямым статьям затрат или по стоимости сырья, материалов или полуфабрикатов. При единичном производстве продукции незавершенное производство отражается в бухгалтерском учете и отчетности по фактически произведенным затратам.

Сумма расходов на продажу, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту расходов на продажу за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке.

1. Суммируются транспортные расходы и расходы по оплате процентов за банковский кредит на остаток товаров на начало месяца и произведенные в отчетном месяце.

2. Определяется сумма товаров, проданных в отчетном месяце, и остатки товаров на конец месяца.

3. Отношением первого пункта ко второму определяется средний процент расходов на продажу к общей стоимости товаров.

4. Умножением суммы остатков товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку непроданных на конец месяца товаров. Она отражается в бухгалтерском учете и отчетности.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам; в бухгалтерском учете и отчетности учитываются в объеме фактически израсходованных сумм. В бухгалтерском балансе они отражаются отдельной статьей и подлежат списанию в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Готовая продукция и товары для перепродажи в бухгалтерском учете и отчетности отражаются по фактической производственной себестоимость. Согласно принятой учетной политики готовую продукцию в бухгалтерском балансе можно отражать по: '

нормативной или плановой себестоимости (при использовании счета 40 “Выпуск продукции (работ, услуг)”);

сокращенной фактической себестоимости (если общехозяйственные расходы списывают со счета 26 “Общехозяйственные расходы” на счет 90 “Продажа”);

неполной нормативной или плановой себестоимости (если используется счет 40 “Выпуск продукции (работ, услуг)” и производится списание расходов счета 26 “Общехозяйственные расходы” на счет 90 “Продажи”.

Товары в организациях торговли и общественного питания отражаются по оптовой, розничной, договорной, свободной (рыночной), покупной, продажной ценам, с торговой наценкой (накидкой) и торговой скидкой:

оптовая цена — цена, по которой изготовитель продает свою продукцию оптовым покупателям. Она складывается из цены организации-изготовителя (себестоимость плюс прибыль), скидки (наценки) в пользу сбытовой организации для покрытия сбытовых расходов и полученной прибыли;

розничная цена — цена, по которой продается товар населению поштучно или мелкими партиями, в розницу; включает в себя оптовую цену, скидку (накидку) для покрытия торговых расходов на продажу розничной фирмы и ее прибыль;

договорная цена устанавливается по договоренности между производителем (продавцом) и потребителем (покупателем) товаров, услуг;

свободная (рыночная) цена определяется продавцом товара с учетом конъюнктуры рынка, спроса и предложения;

покупная цена — цена, по которой приобретается товар;

продажная цена — цена, по которой товар продается оптом, мелким оптом и в розницу;

торговая наценка (накидка) — добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов, получения прибыли и уплаты косвенных налогов;

торговая скидка — часть розничной цены товара, предназначенная для возмещения торговых расходов, получения прибыли и уплаты косвенных налогов.

В отчете остаток товаров отражается по стоимости их приобретения (покупной цене) независимо от варианта учета товаров. При учете товаров по розничным (продажным) ценам разница между

покупной стоимостью по продажным ценам скидки, накидки) отражается в бухгалтерской отчетности отдельной статьей.

Товары отгруженные, работы сданные и услуги оказанные отражаются в бухгалтерском учете и отчетности по фактической (или нормативной, плановой), полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с продажей (сбытом) продукции, работы, услуг, возмещаемых договорной (контрактной) ценой.

Сырье, материалы, готовая продукция и товары, на которые цена в течение отчетного года снизилась, либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной продажи; если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации.

Налог на добавленную стоимость в учете и отчетности отражается в размере уплаченной суммы налога по приобретенным материальным ресурсам, основным средствам, нематериальным активам и другим ценностям1.

Дебиторская задолженность показывается в бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными, в том числе: платежи, которые ожидаются в течение 12-ти месяцев, и платежи, срок погашения которых превышает год после отчетной даты. До погашения дебиторская задолженность может быть:

оценена с учетом процентов за предоставление продукции, работ и услуг с оплатой в кредит;

частично списана в соответствии с законодательными документами (решениями правительства и судебных органов);

признана сомнительной, если не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. В этом случае ежеквартально по результатам инвентаризации и письменного обоснования образуется резерв сомнительных долгов, который отражается на счете “Резервы по сомнительным долгам”. В итоге в бухгалтерской отчетности дебиторская задолженность отражается по остаточной стоимости ( за минусом образованного резерва).

Денежные средства в учете и отчетности показываются в размере их остатка в российской и иностранных валютах в кассе, на расчетных и валютных счетах. Денежные средства в иностранных валютах учитываются в бухгалтерском учете в рублях путем пересчета иностранной валюты по курсу ГЦБ РФ, действующему на дату выписки денежно-расчетных документов. Курсовые разницы по операциям в иностранной валюте, в том числе разницы от переоценки остатков денежных средств на дату составления бухгалтерского отчета, относятся на финансовые результаты.

Оценка обязательств. Величина материальных и денежных ресурсов, вложения в хозяйственную деятельность организации и формы ее участия в создании имущества рассматриваются как обязательства за полученные ценности. Эти обязательства подразделяются по субъектам на обязательства, возникающие перед: собственниками за счет первоначального взноса в состав собственного капитала, в дальнейшем — дополнительных взносов и отчислений части полученного дохода; юридическими и физическими лицами за полученные кредиты и заемные средства. Правила их оценки рассматриваются по этим двум направлениям.

В составе собственного капитала организации учитываются обязательства перед собственниками — уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, в паевых взносах) учредителей (участников) организации, отражается в балансе. Государственные и муниципальные унитарные организации вместо уставного капитала учитывают уставный фонд, сформированный в установленном порядке.

Добавочный капитал представляет собой фактическую сумму прироста имущества (дооценка, превышение продажной цены акций над номинальной и т.д.); в бухгалтерском балансе он отражается отдельно.

Резервный капитал показывает общую фактическую сумму резервов, образованных за счет прибыли после налогового обложения. В балансе он отражается отдельной статьей, состоящей из: резервного капитала в размере до 15% от суммы уставного капитала и ежегодных отчислений не менее 5% годового чистого дохода.

Нераспределенная прибыль за вычетом убытков представляет собой сумму чистой прибыли. При наличии убытков в отчетном

периоде последние могут покрываться за счет средств уставного, резервного капитала, взносов учредителей и др. Сумма убытка при этом показывается по статье 84 пассива баланса “Непокрытый убыток отчетного года”.

Резервы предстоящих расходов отражают фактические остатки средств, зарезервированных организацией в соответствии с нормативными документами.

Целевое финансирование характеризуют фактические остатки средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от юридических и физических лиц на строго определенные цели (на строительство и содержание объектов непроизводственного назначения, приобретение материальных ценностей, оплату геологоразведочных услуг и т.д.).

Доходы будущих периодов показывают суммы средств, полученных в отчетном году, но относящихся к будущим отчетным периодам. В баланс они включаются отдельной статьей.

К обязательствам перед юридическими и физическими лицами относятся кредиторская задолженность, кредиты банка, заемные средства, включая займы, в форме выданных облигаций и векселей. Эти обязательства оцениваются при их постановке на учет в суммах, определяемых условиями договоров купли-продажи, кредитных договоров и договоров займа.

До погашения указанные обязательства могут быть:

оценены с учетом процента; в этом случае размер обязательства увеличивается на сумму процента;

частично обесценены, если по части суммы кредиторской задолженности срок исковой давности истек (при соблюдении установленных правил). Указанную сумму относят на финансовые результаты организации, а в бухгалтерской отчетности кредиторская задолженность отражается по остаточной стоимости (за минусом образованной разницы).

Учётные регистры и их классификация.

Под техникой бухгалтерского учета понимается способ его ведения, т. е. способ регистрации учетной информации, осуществляемый вручную или с использованием средств автоматизации с применением учетных регистров. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней бухгалтерской отчетности является коммерческой тайной, за разглашение которой соответствующие лица несут ответственность, установленную законодательством Российской Федерации.

Итак, все хозяйственные операции отражаются в учетных регистрах. Они ведутся в специальных книгах (журналах), на отдельных карточках, в виде машинограмм, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях должна быть предусмотрена возможность их вывода на бумажные носители информации. Формы регистров разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, а также организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Учетные регистры — это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они разделяются по внешнему виду, по объему содержания операций, по характеру записей и по строению (рис. 9.1).

Учетные регистры

По внешнему виду Бухгалтерские книги Карточки Свободные листы

По характеру записей Хронологические Систематические Комбинированные

По объему содержания операций Синтетические Аналитические

По строению регистров Односторонние Двухсторонние Многографные Линейные Шахматные

По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек и свободных листов.

Бухгалтерские книги — это сброшюрованные учетные таблицы (листы бумаги) со специальной графовкой. Они применяются для учета в бухгалтерии по местам производства (цеха, бригады, склады и т.п.). Все страницы в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Наиболее распространенные книги Главная и складского учета.

Учет в книгах имеет целый ряд недостатков; в них затруднено разделение труда между счетными работниками. Например, если счетный работник, производящий записи в какой-либо книге, не успевает внести в нее большое количество записей, то другие работники бухгалтерии лишены возможности помочь ему на этом участке работы. При большом объеме бухгалтерские книги становятся громоздкими, что тормозит рост производительности труда работников бухгалтерии. Счетный работник вынужден затрачивать много времени на перелистывание книги, отыскивая нужные места или делая какие-либо выборки. Кроме того, при книжном учете невозможно использовать высокопроизводительную вычислительную технику.

Все перечисленные недостатки отсутствуют при использовании карточек и отдельных листов.

Карточки — это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, которые можно хранить в специальных запирающихся ящиках. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы) разных цветов и размеров. На этих индикаторах надписываются номера или названия счетов и другие необходимые обозначения, что обеспечивает быстроту нахождения в картотеке нужной карточки. Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. При открытии карточки регистрируются в особом реестре, где каждой их них присваивается свой порядковый номер, это позволяет в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими; возможна также утеря карточек, однако систематические наблюдения за их наличием при помощи реестра карточек позволяют своевременно обнаружить их утерю. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остаток материальных ценностей с указанием количества и суммы); многоколонные (содержат несколько колонок).

Свободные листы представляют собой разновидность карточных учетных реестров; отличие состоит лишь в способе хранения. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). В любой момент каждый лист может быть вынут из регистратора для записей, подсчета, выборок и т. п. Отдельные листы применяются для ведения журналов, ведомостей и машинограмм.

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные. Хронологические регистры применяются для регистрации всех документов в порядке их поступления, но без распределения по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель — обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильностью записи в них. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, опись инвентарных карточек по учету основных средств).

Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам. Например, Главная книга ведется в бухгалтерии при мемориально-ордерной форме учета для группировки операций по синтетическим счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером являются книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания операций учетные регистры делятся на синтетические и аналитические.

Регистры синтетического учета открываются для ведения синтетические счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, Реестр счетных документов. Главная книга и книга Журнал-Главная).

Регистры аналитического учета служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида материальных ценностей.

По строению регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры — это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете. Они имеют следующий вид:

| Дата | № | Текст операций | Приход (дебет) | Расход (кредит) | Сальдо | Подпись |

Двухсторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице — дебет, на правой — кредит). Двухсторонние регистры используются в синтетическом и аналитическом учете только при ручном способе учета. В них имеется место для записи текста операций. Двухсторонний регистр имеет следующую форму:

Дебет Кредит

| Дата | № | Текст операций | Сумма | Дата | № | Текст операций | Сумма | |

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Так, учет движения материалов отражается в целом по организации; в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т. д.

Линейные регистры — разновидность многографных регистров; здесь каждый аналитический счет отражается только на одной строке, что позволяет разделить синтетический счет на неограниченное количество аналитических счетов (это невозможно при вертикальном графлении). Например, в журнале-ордере № 7 каждый аванс, выданный подотчетному лицу, и все расчеты по нему отражаются на отдельной строке.

Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записываются на пересечении строки и графы. Примером могут служить некоторые журналы-ордера: 10, 10/1, 11, 13 и др. и Главная книга (она нашла широкое применение на малых предприятиях).

Ошибки в счетах записях. Способы их выявления и исправления.

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов. Корректурный способ заключается в зачеркивании неправильного текста или суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производиться одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: в документе — подписями лиц, подписавших документ; учетных регистрах и табуляграммах — подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. В документах, оформляющих денежные операции, кассовых ордерах, чеках, банковских платежных требованиях и поручениях — исправления даже и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене новыми. Порядок исправления в банковских документах устанавливается правилами банка.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета — до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляют справку, данные которой заносят в Главную книгу отдельной строкой; эти справки хранятся обособленно при соответствующих учетных регистрах.

Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной. Она используется, если:

корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало;

фактическая себестоимость продукции (изделия) выше нормативной (плановой).

П р и м е р. Из кассы организации выплачена заработная плата в размере 5400 тыс. руб. Вместо этой суммы в учете ошибочно отражена сумма 5000 тыс. руб. В качестве оправдательного до- кумента составляется справка о допущенной ошибке, на основании которой дополнительно производится запись обычными чернилами на сумму 400 тыс. руб. На счетах это выглядит так:

| Счет 50 “Касса” Д К | ||

| С, 5500 | 1) Ошибочно 5000 2) Дополнительная запись 400 Итого правильно 5400 |

|

| Счет 70 “Расчеты с персоналом по оплате труда” Д К | |

| 1.Ошибочно 5000 2.Дополнительная запись 400 Итого правильно 5400 | С, 6000 |

Таким образом, сумма обеих проводок правильно отражает произведенную операцию в размере действительно выданных из кассы денежных средства 5400 тыс. руб. (5000 + 400).

Пример. Оприходована продукция по нормативной (плановой) себестоимости на сумму 14 000 руб. Фактическая себестоимость оприходованной продукции составила 14 500 руб. В этом случае записи в бухгалтерском учете будут выглядеть так:

Счет 20 “Основное производство”

| Д | К |

| Фактическая себестоимость продукции 14500 | 1. 14 000 2. 500 |

Счет 43 “Готовая продукция”

| Д | К |

| 1) 14 000 2) 2)500 |

Следовательно, в конце месяца оприходованная продукция по нормативной (плановой) себестоимости доведена до фактической себестоимости способом дополнительной записи. (14 500)

Способ красного сторно (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов или большей, чем следовательно, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Следовательно, красная сторнировочная запись полностью аннулирует запись, и одновременно обычными чернилами составляется проводка, правильно отображающая произведенную операцию. При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах.

П р и м е р. С расчетного счета в кассу перечислено 9000 руб. Эта операция оформлена ошибочно и вместо корреспонденции: Д-т сч. 50 “Касса” К-т сч. 51 “Расчетные счета” 9000 руб. допущена такая неправильная корреспонденция:

1) Д-т сч. 50 “Касса” К-т сч. 52 “Валютные счета” 9000 руб.

Для исправления допущенной ошибки составляются две проводки, из которых в первой повторяется красными чернилами неправильная корреспонденция (цифры, подлежащие записи красными чернилами, условно взяты в рамки):

1) Д-т сч. 50 “Касса” К-т сч. 52 “Валютные счета” |9000 руб

2) а во второй обычными чернилами приводится правильная корреспонденция:

3) Д-т сч. 50 “Касса” К-т сч. 51 “Расчетные счета”

9000 руб. Эти записи на счетах будут выглядеть так:

Счет 50 “Касса”

| Д | К |

| 1) 9000 2) |9000| 3) 9000 |

Счет 51 “Расчетные счета”

| Д | К |

| С 100 000 | 3)9000 |

Способ красного сторно применяется и при корректировке нормативной (плановой) себестоимости продукции до фактической, если фактическая себестоимость продукции ниже нормативной (плановой).

Пример. Оприходовано продукции на сумму 50 000 руб. В конце месяца фактическая себестоимость оприходованной продукции составила 47 000 руб. Записи на счетах будут выглядеть следующим образом:

Счет 20 “Основное производство”

| Д | К |

| Фактическая себестоимость продукции47000 | 1)50000 2)|3000| |

Счет 43 “Готовая продукция”

| Д | К |

| 1)50000 |

Как видно из примеров, суммы, записанные красными чернилами, вычитаются из итогов как отрицательные и тем самым аннулируются ошибочно сделанные записи и нормативно себестоимость доводится до фактической.

Формы бухгалтерского учёта. Журнал-главная книга.

Бухгалтерский учет ведется в многочисленных регистрах. Для учетной регистрации используются в разных сочетаниях книги, карточки, журналы-ордера, ведомости и отдельные листы, записи в которых могут производиться в различной последовательности. Все это приводит к образованию разнородных форм бухгалтерского учета.

Под формой бухгалтерского учета понимается совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Признаками, отличающими одну форму бухгалтерского учета от другой являются:

• количество применяемых регистров, их назначение, содержание и внешний вид;

• взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

• последовательность и способы записей в учетные регистры;

• степень использования средств механизации и автоматизации в бухгалтерском учете.

В настоящее время применяется несколько форм бухгалтере кого учета: Журнал-Главная, упрощенная форма для малых пред приятии, мемориально-ордерная, журнально-ордерная и формь учета в условиях компьютерной обработки данных.

Форма бухгалтерского учета Журнал-Главная — одна из книж но-карточных форм учета; она ведется в организациях с небольшим объемом производства, в отдельных учреждениях и в неко торых финансовых органах. Характерная особенность этой формы — регистры для хронологической и систематической запиа по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Остальной учетный процео почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета.

В первых трех графах книги записываются дата, номер статы и суммы оборота. Эта часть называется журналом хронологичес кой записи документов. Вторая часть, т.е. последующие графы, : которых расположены все счета синтетического учета и где сие тематически записываются хозяйственные операции, называет ся Главной книгой. Такое построение регистров делает учет на глядным и легко обозримым.

Операции в Журила-Главную записываются непосредствен” с первичных или сводных документов либо на основании состав ленных мемориальных ордеров. При каждой бухгалтерской про водке при регистрации присваивается порядковый номер и отво дится одна строчка для записи. В начале месяца в Журнал-Главнуь переносят сальдо по синтетическим счетам; затем записываютс операции, подсчитываются обороты по дебету и кредиту счетов ] выводят сальдо на конец месяца. Таким образом, счета закрыва ются после записи сальдо на первое число последующего месящ Аналитический учет при этом ведется в книгах или в карточках. Л аналитическим счетам составляются оборотные ведомости, кото рые сверяются с данными синтетического учета (см. табл. 9.1.)

Таблица 9. Журнал-Главная

| № п/п | Дата | Сумма оборотов по статьям | Номера и наименования счетов | ||||||

| 10 “Материалы” | 50 “Касса” | 5 1 “Расчетные счета” | и т. д | ||||||

| дебет | кредит | дебет | кредит | дебет | кредит | ||||

К достоинствам формы бухгалтерского учета Журнал-Главная можно отнести следующее:

наглядность записи в синтетическом учете обеспечивает удобство их обозрения и проверки;

вместо двух синтетических регистров — Регистрационного журнала и Главной книги, которые заполняются при мемориально-ордерной форме учета, ведется один комбинированный регистр-книга Журнал-Главная;

баланс составляется непосредственно на основании записей в книге Журнал-Главная, так что отпадает необходимость составления оборотной ведомости по синтетическим счетам;

простота учетной работы позволяет использовать счетных работников с менее высокой квалификацией, чем при других формах учета.

Однако эта форма имеет некоторые недостатки: она применима только в организациях с небольшим количеством синтетических счетов, где большой объем учетной работы (подсчет итогов, сверки показателей и др.) проводится по окончании месяца; операции в ней отражаются только на синтетических счетах, необходимых для составления баланса, что затрудняет контроль за правильностью записей в аналитическом учете.

Формы бухгалтерского учёта. Мемориально-ордерная форма бухгалтерского учёта. .

Мемориально-ордерная форма счетоводства получила свое название от мемориального ордера, которым завершается обработка первичных документов. При этой форме учета на каждую хозяйственную операцию (или группу операций, объединенных в сводном документе) составляется мемориальный ордер. Характерная особенность

этой формы учета — поступающие в бухгалтерию документы на протяжении определенного периода накапливаются и регистрируются в группировочных и накопительных ведомостях по группам однородных хозяйственных операций. На основании сгруппированнъгх документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные. В мемориальном ордере указывается его номер, краткое содержание операций, дебет и кредит счетов, сумма операций (см. табл. 9.3).

Таблица 9.3 Мемориальный ордер за май 200 _ г.

| Основание (ссылка на | По дебету счета | По кредиту счета | Сумма | |

| документы или со- | (номер) | (номер) | ||

| держание) | ||||

| частная | общая | |||

| 1 | 2 | 3 | 4 | 5 |

Синтетический учет при мемориально-ордерной форме ведут в двух регистрах — в Регистрационном журнале и Главной книге.

Регистрационный журнал применяется для регистрации бухгалтерских проводок (мемориальных ордеров), которые записываются в хронологическом порядке с указанием номера, даты и суммы. В этом журнале каждому мемориальному ордеру присваивается постоянный порядковый номер. Нумерация производится отдельно за каждый месяц (см. табл. 9.4)

Таблица 9.4 Регистрационный журнал за сентябрь 200 _ г.

| Порядковые номера мемориальных ордеров | Дата ордера | Сумма |

| 1 | 2 | 3 |

Затем мемориальные ордера записываются в Главную книгу, которая имеет развернутую двустороннюю форму. Для каждого синтетического счета отводится отдельный разворот двух страниц (см. табл. 9.4). В этой книге записи мемориальных ордеров производят по каждому счету с указанием корреспондирующих счетов, что позволяет обобщать показатели за тот или иной период времени.

По окончании каждого месяца в Главной книге подсчитывают итоги оборотов по дебету и кредиту, выводят сальдо по каждому счету и составляют оборотную ведомость по синтетическим счетам.

Таблица 9.5 Главная книга Счет 51 “Расчетные счета”

| Да- та | Номер мемори- альных ордеров | Кредит счетов | Итого по дебету | Дата | Номер мемори- альных ордеров | Дебет счетов | Итого по | ||||||

| кредиту | |||||||||||||

| Сч.75 | Сч.76 | Сч.66 | И | Сч.50 | Сч.58 | Сч. 60 | И | ||||||

| Расче- | Расче- | Расче- | т.д. | Касса | <ЙЯаН- | Расче- | т.д. | ||||||

| ты с | ты с | ты по | совые | ты с | |||||||||

| учре- | раз- | крат- | вло- | постав- | |||||||||

| дите- | ными | косроч- | жении | щи- | |||||||||

| лями | деби- | ным | ками | ||||||||||

| тора- | кре- | и под- | |||||||||||

| ми и | дитам | ряд- | |||||||||||

| кре- | и зай- | чика- | |||||||||||

| дито- | мам | ми | |||||||||||

| рами | |||||||||||||

Аналитический учет при мемориально-ордерной форме ведется преимущественно на карточках или одновременно на карточках и в книгах. Записи в регистры аналитического учета производят непосредственно с первичных или сводных документов, прилагаемых к мемориальным ордерам. По истечении месяца на счетах аналитического учета подсчитывают итоги сумм оборотов и составляют оборотные ведомости.

Оборотные ведомости по синтетическим и аналитическим счетам взаимно сверяются. Обороты по дебету и кредиту синтетических счетов сопоставляют с суммой оборота в журнале регистрации мемориальных ордеров. После сверки и контроля составляют бухгалтерский баланс и другие отчетные таблицы.

В этой форме удачно сочетается использование книг и карточек, возможны ежемесячная проверка правильности записей в учетные регистры и обнаружение допущенной ошибки, широкое применение разделения труда счетных работников. Недостаток мемориально-ордерной формы учета — большой объем учетной работы приходится на конец отчетного периода. По окончании месяца, перед тем как сделать отчет, необходимо составить оборотные ведомости по аналитическим и синтетическим счетам, проверить правильность записей во всех регистрах и исправить выявленные ошибки. Это обстоятельство приводит не только к неравномерной нагрузке счетного персонала в течение месяца, но и к задержке представления бухгалтерской отчетности. Кроме того, данная форма учета рассчитана в основном на использование ручного труда и почти не приспособлена к автоматизации.

Упрощённая форма бухгалтерского учёта для малых организаций (общая характеристика ).

Форма Журнал-Главная в последнее десятилетие потеряла свое значение и практически не применялась. Переход экономики на рыночные отношения привел к образованию организаций с различными формами собственности, видам деятельности и размерам производства. Появились малые организации с простым процессом производства и работ, имеющие имущество, а также малые организации непроизводственной сферы, совершающие незначительное количество хозяйственных операций и не имеющие имущества в собственности. В этих условиях форма Журнал-Главная получила дальнейшее развитие под названием упрощенной формы бухгалтерского учета для субъектов малого предпринимательства (в дальнейшем “малые организации” ).

Согласно Федеральному закону “О государственной поддержке малого предпринимательства в Российской Федерации”, субъектами малого бизнеса могут выступать юридические и физические лица. К ним относятся организации, в которых средняя численность работающих не превышает: в промышленности, строительстве и на транспорте — 100 человек; в сельском хозяйстве и научно-технической сфере — 60; в розничной торговле и бытовом обслуживании населения — 30; в оптовой торговле и остальных отраслях, а также при осуществлении других видов деятельности — 50 человек. Кроме того, закон предусматривает, что доля участия других юридических и физических лиц в их уставном капитале не должна превышать 25%.

Во исполнении этого закона Министерство финансов РФ приказом от 21-12.98 г. № 64-н “О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства” утвердило порядок и применение регистров бухгалтерского учета. Малая организация ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом РФ “О бухгалтерском учете”; Положением по ведению бухгалтерском учете и бухгалтерской отчетности в РФ (1998 г.); положениями по бухгалтерскому учету, регулирующими порядок учета различных объектов учета; новым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности.

Ответственность за организацию бухгалтерского учета в малой организации несет руководитель организации. Бухгалтерский учет осуществляется бухгалтерией, являющейся ее самостоятельным структурным подразделением (службой), возглавляемой главным бухгалтером. В малой организации, не имеющей бухгалтерской службы, бухгалтерский учет и отчетность могут вестись специализированной организацией (централизованной бухгалтерией), соответствующим специалистом на договорных началах или работником, уполномоченным на это письменным распоряжением руководителя. Малая организация самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления, их сложности и численности работников. При этом она может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении:

единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

взаимосвязи данных аналитического и синтетического учета;

сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

накопления и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малой организации, а также для составления бухгалтерской отчетности.

Малой организации с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющей незначительное количество хозяйственных операций (как правило, не более трехсот в месяц), рекомендуется применять упрощенную форму бухгалтерского учета. Для организации учета по этой форме здесь используется рабочий План счетов бухгалтерского учета, составленный на основе нового типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности (см. табл. 9.2).

Упрощенная форма бухгалтерского учета малой организацией может вестись двумя способами.

1. Простая форма бухгалтерского учета. Сущность ее состоит в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производится в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1. Форма книги по объему применяемых счетов не фиксирована, каждая малая организация самостоятельно определяет необходимое количество счетов, которые используются в учете и отражаются в этой книге. Кроме этого, для учета расчетов по оплате труда, по подоходному налогу, с бюджетом ведется ведомость учета заработной платы (ф. В-8).

Малая организация может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы) для учета операций по счетам),

или в форме Книги (журнала), в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия. Ведение Книги не исключает использования в установленном порядке и других форм учета: кассовой книги, журнала регистрации приходных и расходных кассовых документов; лицевых счетов по заработной плате и др.

Малая организация может применять простую форму бухгалтерского учета, если:

отсутствуют собственные основные средства;

поступления материалов незначительны и полностью используются на производство продукции (работ, услуг) в отчетном месяце;

расчеты с покупателями за проданную продукцию, а также с поставщиками и подрядчиками за полученные материальные ценности, выполненные работы и услуги ведутся сразу по факту совершения операции, т.е. отсутствуют соответствующие задолженности на конец месяца;

имеет место простое производство с ежемесячной продажей продукции без наличия незавершенного производства, работа по заказам;

не осуществляется авансирование поставщиков по их затратам;

возможен учет доходов и расходов на основе полученных и уплаченных наличных денежных средств.

2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малой организации рекомендуется малым организациям, имеющим на балансе собственные основные средства, определенные запасы материалов и ведущим расчет с покупателями и поставщиками с предварительной или последующей оплатой счетов. В качестве учетных регистров применяются восемь ведомостей (от В-1 до В-8) для учета имущества организации и источников его образования и одна шахматная ведомость (В-9) для обобщения данных этих ведомостей и проверки правильности произведенных в них записей по счетам бухгалтерского учета.

Понятие и характеристика журнально-ордерной формы бухгалтерского учёта. .

Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме счетоводства. — журналу-ордеру. Она широко применяется в организациях различных форм собственности. В основе ее использования лежит принцип накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерСА'ого учета. Накапливание и систематизация данных первичных документов производится в учетных регистрах, что позволяет отразить все подлежащие учету средства и хозяйственные операции по их использованию за отчетный месяц. Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно, а оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. Журнал хронологической регистрации не ведется.

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета могут быть заведены в виде исключения по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

В журнально-ордерной форме счетоводства применяются в основном два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Кроме того, в целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных могут применяться и специальные разработоч-ные таблицы.

Журналы-ордера — это бухгалтерские регистры, построенные по шахматному принципу на свободных листах специального разграфления. Записи в них производятся по мере поступления документов, либо итогами за месяц в зависимости от характера и содержания операции (см. табл. 9.5).

Таблица 9.5 Журнал-ордер № I по кредиту счета 50 “Касса” в дебет счетов

| Строка | Дата (или | Номер и наименование счетов | Итого по | ||||

| № | за какие | кредиту | |||||

| числа) | |||||||

| 51 Расчет- | 52 | 57 | 70 | и т. д. | |||

| ные счета | Валютные | Переводы в | Расчеты с персо- | ||||

| счета | пути | налом по оплате | |||||

| труда | |||||||

По строению различают два вида журналов-ордеров. Журналы-ордера первого вида служат для отражения кредитовых операций по одному синтетическому счету; они являются накопительными ведомостями, где отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Записи в журнале-ордере № 1 производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами (приходными и расходными ордерами или заменяющими их документами). При незначительном количестве кассовых документов допускаются записи операций в регистры (производить не ежедневно, а за 3-5 дней или реже) в целом по нескольким отчетам кассира. В этом случае в графе “Дата” указываются начальные и конечные числа, за которые производят записи, например: 1-3, 15-17 и т. д. Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах. На протяжении месяца данные для контроля и оперативных целей берутся из остатков средств, показанных в отчетах кассира.

Второй вид журналов-ордеров предназначен для отражения операций .по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

В промышленных организациях для учета затрат на производство наряду с журналом применяются ведомости. Они используются, когда требующиеся аналитические показатели сложно получить непосредственно в журналах-ордерах; в таких случаях группировка данных первичных документов предварительно осуществляется в ведомостях, итоги которых переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу (см. табл. 9.6), которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показываются вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу одновременно является и регистрацией учетных данных, отраженных в журналах-ордерах. Текущие обороты приводятся только по счетам первого порядка. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Таблица 9.6 Главная книга Счет №

| Период | Обороты по дебету | Итого по | Обороты по | Сальдо | ||

| дебету | кредиту | |||||

| С кредита | и т. д. | дебет | кредит | |||

| счета № по | ||||||

| журналу- | ||||||

| ордеру № | ||||||

Главная книга открывается на год. На каждый счет отводятся один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному. На основании Главной книги и части других регистров заполняются баланс и другие формы отчетности. Преимущество журнально-ордерной формы бухгалтерского учета состоит прежде всего в возможности ее применения при использовании нового Плана счетов, поскольку в ней совмещаются хронологические и систематические записи, а по многим ордерам проводится однократная запись по счетам синтетического и аналитического учета. Применение журналов-ордеров позволяет не составлять мемориальные ордера и не вести регистрационный журнал, создает более равномерную нагрузку учетного персонала, ускоряет составление необходимой отчетности без каких-либо дополнительных выборок, обеспечивает ежедневный контроль за правильностью учетных записей, сокращает и удешевляет учетный труд, создает предпосылки для применения вычислительной техники и улучшения организации бухгалтерского учета. Однако эта форма бухгалтерского учета имеет и некоторые недостатки, один из которых — неполная приспособленность к машинной обработке. Ведение учета по журнально-ордерной форме требует более высокого уровня подготовки счетных работников.

Понятие, состав и требования, порядок и сроки представления бухгалтерской отчётности.

При рассмотрении бухгалтерской отчетности следует руководствоваться Федеральным законом “О бухгалтерском учете”, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1988 г. № 34н, Положением по бухгалтерскому учету “Бухгалтерская отчетность организаций” от 6 июля 1999 г. № 43н, Положением “О формах бухгалтерской отчетности организаций”, “Указаниями об объеме и форме бухгалтерской отчетности”, “Указаниями о порядке составления и представления бухгалтерской отчетности”, утвержденными приказом Минфина РФ от 13 января 2000 г. № 4н, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации — приказ Минфина РФ от 28 июня 2000 г. № 60н.

Приказом Минфина РФ от 13 января 2000 г. № 4н предусмотрено четыре варианта формирования отчетности с учетом сложившихся условий в экономике России: расширенный, стандартный, упрощенный и по международным стандартам.

Расширенный вариант отчетности формируют открытые акционерные общества, федеральные и крупные муниципальные государственные, унитарные предприятия.

Стандартный вариант готовят закрытые акционерные общества, общества с ограниченной ответственностью, а упрощенный вариант — субъекты малого предпринимательства и некоммерческие организации.

Применение международных стандартов финансовой отчетности связано с необходимо-

стью привлечения в организацию иностранных инвестиций; такую отчетность формируют открытые акционерные общества, работающие, полностью или частично на базе иностранного капитала, акции которых котируются на фондовом рынке.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из:

• бухгалтерского баланса (ф. 1);

• отчета о прибылях и убытках (ф. 2);

• отчета об изменениях капитала (ф.З);

• отчета о движении денежных средств (ф.4);

• приложений к бухгалтерскому балансу (ф.З);

• пояснительной записки;

• аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

Все эти формы утверждаются Министерством финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

При составлении бухгалтерской отчетности необходимо исходить из следующих требований:

• соблюдать в течение отчетного года принятую учетную политику отражения хозяйственных операций и оценки имущества и обязательств, исходя из порядка, установленного законодательством;

• достоверно и полно представлять информацию об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности;

• раскрывать показатели активов и обязательств, доходов и расходов либо в пояснениях к бухгалтерскому балансу, либо отчету о прибылях и убытках;

• обеспечивать нейтральность информации; данное требование является элементом принципа надежности информации и предусматривает отражение в отчетности только нейтральной, т.е. непредвзятой информации. Отчетность не может быть использована в интересах одних групп пользователей с целью достижения ими выгодных для себя результатов;

• включать показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы;

• исходить из данных унифицированных форм первичной учетной документации синтетического и аналитического учета;

• обеспечивать соответствие данных вступительного баланса показателям утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменений вступительного баланса следует объяснить причины такого изменения;

• всякое исправление ошибок обязательно подтверждать подписью лиц, их осуществляющих, с указанием даты исправления;

• отчетность должна быть составлена на русском языке и в валюте Российской Федерации;

• подписываться руководителем и главным бухгалтером (бухгалтером) организации. Если учет в организациях осуществляется на договоренных началах специализированной организацией или специалистом, то обязательна подпись лица, ведущего учет.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

В бухгалтерской отчетности после ее утверждение возможно изменение данных, в которых были обнаружены искажения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим.

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными.

Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно.

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

участникам или собственникам их имущества;

территориальным органам государственной статистики по месту их регистрации;

другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Государственные и муниципальные унитарные организации представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Организации обязаны представлять бухгалтерскую отчетность в указанные адреса бесплатно по одному экземпляру. Все они, за исключением бюджетных, представляют квартальную бухгалтерскую отчетность в течение 30-ти дней по окончании квартала, а годовую — в течение 90-ти дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Годовая бухгалтерская отчетность должна представляться не ранее 60-ти дней после окончания отчетного года. Годовая и квартальная бухгалтерская отчетность до представления в вышеуказанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. При наличии технических возможностей бухгалтерская отчетность может быть представлена на дискете или ином машинном носителе отчетной информации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Датой представления бухгалтерской отчетности для одного-родней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее почтового отправления. Когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним первый рабочий день. Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером.

Министерства и другие федеральные органы исполнительной власти РФ составляют сводную годовую бухгалтерскую отчетность по унитарным организациям и отдельно по акционерным обществам (товариществам), часть акций (долей вклада) которых находится в федеральной собственности (независимо от размера доли).

Министерства и ведомства РФ представляют сводную годовую бухгалтерскую отчетность по подведомственным им организациям Министерству финансов РФ, Министерству экономики и развития торговли РФ и Государственному комитету РФ по статистике в следующие сроки:

по унитарной организации — не позднее 25 апреля года, следующего за отчетным;

по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли), — не позднее 1 августа года, следующего за отчетным.

Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах, представляется в порядке и в сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством РФ.

Министерства и иные органы исполнительной власти представляют сводную месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов организаций, состоящих на бюджете, соответственно Министерству финансов РФ и финансовым органам в установленные ими сроки.

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером.

Учётная политика организации (понятие, состав и аспекты ). ,'

Учетная политика — совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Общепризнанно, что бухгалтерский учет в организации должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета, при этом под эффектом в данном случае понимается своевременное формирование финансовой и урпавленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

В вопросах учетной политики организации должны разбираться:

руководитель организации, так как он утверждает учетную политику;

бухгалтер организации, поскольку он формирует учетную политику, то есть может грамотно и всесторонне обосновывать ее содержание;

аудитор — учетная политика является одним из объектов аудиторской проверки, и с нее обычно начинается сам процесс проверки;

налоговый инспектор, так как от многих принципов учетной политики зависит порядок формирования того или иного объекта налогооблажения.

* В силу важности последствий принятия учетной политики для внутренней жизни организации и для внешних пользователей бухгалтерская информация является объектом пристального контроля со стороны различных заинтересованных органов и лиц.

Таким образом, учетная политика организации — уникальное средство, с помощью которого, во-первых, осуществляется процесс реальной либерализации системы бухгалтерского учета; во-вторых, происходит совершенствование нормативной системы по бухгалтерскому учету и бухгалтерской отчетности; в-третьих, разрешаются противоречия действующего законодательства в реализации мероприятий, предусмотренных Программой реформирования бухгалтерского учета в соответствии с международными стандартами.

В 1995 г. вступил в действие первый стандарт по бухгалтерскому учету “Учетной политики организации”. В декабре 1998 г. издана его вторая редакция (введена в действие с 1 января 1999 г), где нашли отражение изменения, происшедшие в бухгалтерском учете за прошедшие годы. Указанный документ сохранил все ценное и разумное из прежнего Положения и содержит четыре раздела.

Раздел 1. Общие положения. Учетная политика организации определяется как “совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности”. К способам ведения бухгалтерского учета относят методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы и приемы.

Выбор учетной политики зависит от специфики организации, особенностей управления, коммерческой деятельности, текущих и долгосрочных целей. На учетную политику влияют налоговые условия, льготы, валютная политика государства, характер владения, формы собственности, квалификция персонала и др.

При выборе учетной политики исходят из таких требований, как:

постоянство учетной политики в течение длительного периода;

регламентация принципов учетной политики действующей нормативной базой;

извещение внешних потребителей инфомрации об изменениях в учетной политике.

Действие Положения распространяется:

в части формирования учетной политика — на организации, независимо от организационно-правовых форм;

в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично, согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

Раздел 2. Формирование учетной полит и-к и. Под формированием учетной политики понимается согласно положению,- ее выбор и обоснование.

Говоря о выборе совокупности методов ведения бухгалтерского учета, Положение предполагает, что при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Таким образом, чтобы грамотно реализовать это положение, необходимо хорошо знать действующую нормативную базу как с точки зрения перечня тех вопросов, решение которых входит или не входит в компетенцию руководства организации, так и с точки зрения того какие, вопросы еще остаются не отрегулированными в законодательстве по бухгалтерскому учету. В п. 5 ПБУ 1/98 говорится: “Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации” (ранее, согласно п. 2.1 ПБУ 1/94, право формирования учетной политики предоставлялось только руководителю).

При этом утверждается:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения

бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

Норма законодательства об учетной политике накладывает большую ответственность на руководителя организации и главного бухгалтера, обусловливает необходимость хорошего знания методологии и организации бухгалтерского учета, налогообложения, финансов и других вопросов.

В новом положении сохранен перечень допущений, из которых должна исходить организация при формировании учетной политики.

При формировании учетной политики предполагается, что: активы и обязательства организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности). Таким образом, на балансе организации, как правило, не должно быть имущества, не принадлежащего данной организации; т. е., прежде чем проверять, например, правомерность включения в себестоимость материалов амортизации оборудования или нематериальных активов, следует убедиться в наличии документов, подтверждающих право организации на данное имущество.

Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности). В настоящее время нельзя сказать, что данное допущение выполняется всеми организациями: часть организаций, в основном относящихся к сфере производства, — на грани банкротства. Часть организаций только и создаются для того, чтобы ликвидироваться в ближайшем будущем. Это объективная реальность сложного и трудного периода перехода к цивилизованным рыночным отношениям.

Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики). При реализации данного допущения особенно важны определение перспектив развития организации, ее стратегии, взвешенный анализ действующего законодательства.

Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности). Это допущение называется также принципом начисления. Начиная с 1995 г. допущение временной определенности факторов хозяйственной деятельности распространяется на все виды операций, доходов и расходов.

Учетная политика организации должна обеспечивать:

полноту отражения в бухгалтерском учете всех факторов хозяйственной операции (требование полноты);

своевременное отражение фактов хозяйственной операции в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не только из их правовой формы и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, до-

пускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики происходит разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету.