Списание

объектов основных

средств

Продажа

объекта основных

средств, в стоимости

которого учтен

НДС. Счет-фактура

в рублях. Оплата

рублями. Учетная

политика по

НДС "по отгрузке"

Передача

основных средств

на сторону

безвозмездно

Объект ОС

списывается

вследствие

чрезвычайных

обстоятельств

при отсутствии

страхования

Списание

основных средств,

стоимостью

не более 10 000 рублей

Навигация

Продажа объекта основных средств, в стоимости которого учтен НДС. Счет-фактура в рублях. Оплата рублями. Учетная политика по НДС "по отгрузке"

Учет выбытия основных средств

52872

знака

32

таблицы

0

изображений

2.2.1 Продажа объекта основных средств, в стоимости которого учтен НДС. Счет-фактура в рублях. Оплата рублями. Учетная политика по НДС "по отгрузке"

| Содержание проводки | Дебет | Кредит |

| Объект ОС передан покупателю по продажной стоимости | 62/1 | 91/1 |

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 |

| Списан накопленный износ объекта ОС | 02/1 | 01/2 |

| Списана остаточная стоимость объекта ОС | 91/2 | 01/2 |

| Начисляется НДС на реализацию объекта ОС | 91/2 | 68/2 |

| Покупатель произвел оплату | 50, 51 | 62/1 |

| Начислен налог с продаж | 91/2 | 68/5 |

Убыток от реализации основных фондов (остаточная стоимость объекта превышает выручку от его реализации) учитывается в целях налогообложения по налогу на прибыль в порядке, предусмотренном п.3 ст.268 НК РФ.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации

В том случае, если основные средства реализуются физическим лицам за наличный расчет, следует15 начислить налог с продаж - если таковой в данном субъекте федерации подлежит уплате.

Сумма налога с продаж определяется как частное от деления следующих сумм: делимое - полная стоимость выручки, поступившей в кассу предприятия, умноженная на ставку налога с продаж в долях единицы; делитель - единица плюс ставка налога с продаж в долях единицы.

Сумма НДС16 определяется как 1/6 (при реализации имущества, облагаемого по налоговой ставке 20%) или 1/11 (при реализации имущества, облагаемого по налоговой ставке 10%) часть от разницы между ценой реализуемого имущества без учета налога с продаж и остаточной стоимостью данного имущества.

| Содержание проводки | Дебет | Кредит | Необходимые документы |

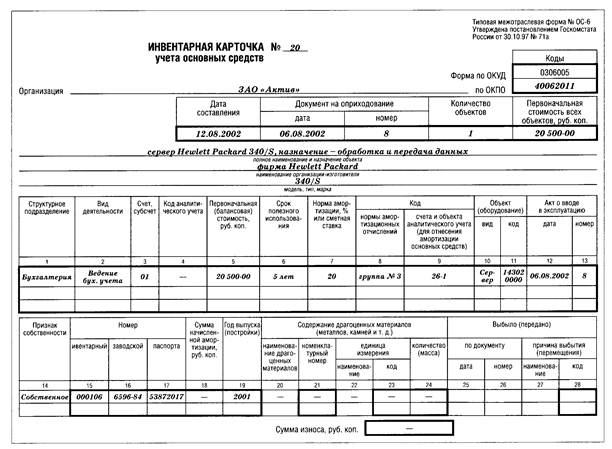

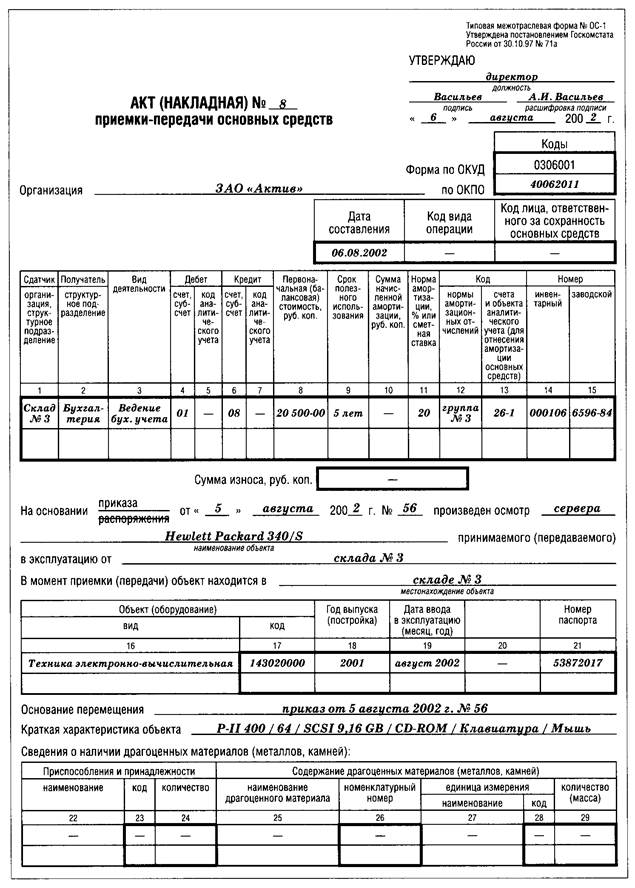

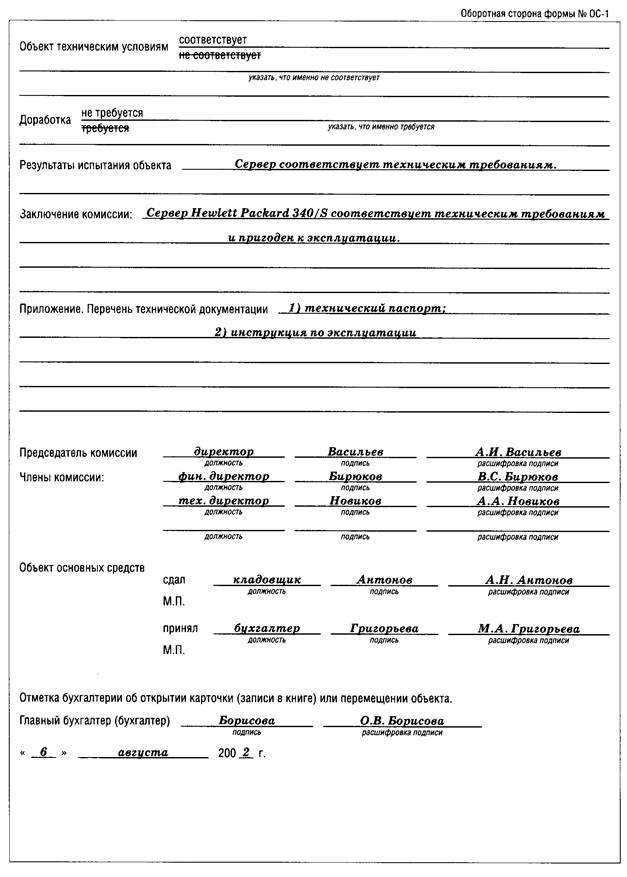

| Объект ОС передан покупателю по продажной стоимости | 62/1 | 91/1 | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 Запись в книге продаж, согласно п.17 Правил, утв. Постановлением Правительства РФ от 2.12.2000г. № 914; Акт (накладная) приемки-передачи основных средств - форма № ОС-1, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

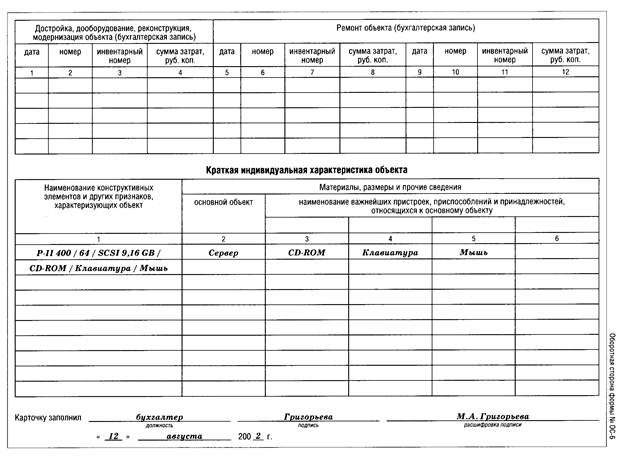

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 г. №71а |

| Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 г. №71а |

В налоговом учете остаточная стоимость объекта ОС списывается в момент признания дохода, а именно:

при методе начисления - в момент передачи предмета договора;

при кассовом методе - в момент оплаты.

| Списана остаточная стоимость объекта ОС | 91/2 | 01/2 | Расчет бухгалтерии | |

| Начисляется НДС на реализацию объекта ОС | 91/2 | 68/2 | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000 г. № 914 | |

| Покупатель произвел оплату | 50, 51 | 62/1 | Банковская выписка и платежные документы согласно Положению о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П или приходный кассовый ордер - форма КО-1, утв. Постановлением Госкомстата РФ от18.8.98г. №88 | |

| Начислен налог с продаж | 91/2 | 68/5 | Расчет бухгалтерии | |

Налог с продаж подлежит начислению в случае расчетов с физическими лицами:

наличными деньгами;

посредством кредитных и иных платежных карточек.

2.2.2 Продажа основных средств. Счет-фактура в рублях. Оплата рублями. Не экспорт. Учетная политика по НДС "по оплате"

На основании соглашений между Правительством РФ и Правительствами Республики Армения и Кыргызской республики продажа товаров в эти государства была приравнена к экспорту в дальнее зарубежье с 1 января 2001 года. С 1 апреля 2001 года этот режим был введен в отношении Азербайджанской республики на основании ратифицированного 24 марта 2001 года соглашения с Правительством Азербайджанской республики. По остальным странам СНГ (за исключением Белоруссии) он был введен с 1 июля 2001г. - согласно ст.13 Закона РФ "О введении в действие части второй НК РФ и внесении изменений в некоторые законодательные акты РФ" от 5.8.2000г. №118-ФЗ. До 1.7.2001г. продажа товаров в государства - участники СНГ (кроме вышеуказанных) приравнивалась к продаже на территории РФ.

| Содержание проводки | Дебет | Кредит | ||

| 1 | Объект ОС передан покупателю по продажной стоимости | 62/1 | 91/1 | |

| 2 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | |

| 3 | Списан накопленный износ объекта ОС | 02/1 | 01/2 | |

| 4 | Списана остаточная стоимость объекта ОС | 91/2 | 01/2 | |

| 5 | Начислен "отложенный" НДС | 91/2 | 76/НДС | |

| 6 | Покупатель произвел оплату | 50, 51 | 62/1 | |

| 7 | Учтено налоговое обязательство по уплате НДС | 76/НДС | 68/2 | |

| 8 | Начислен налог с продаж | 91/2 | 68/5 | |

Убыток от реализации основных фондов (остаточная стоимость объекта превышает выручку от его реализации) учитывается в целях налогообложения по налогу на прибыль в порядке, предусмотренном п.3 ст.268 НК.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

В том случае, если основные средства реализуются физическим лицам за наличный расчет17, начислить налог с продаж - если таковой в данном субъекте федерации подлежит уплате.

Сумма налога с продаж определяется:

1.Если считать от полной суммы выручки - частное от деления следующих сумм: делимое - полная стоимость выручки, поступившей в кассу предприятия, умноженная на ставку налога с продаж в долях единицы; делитель - единица плюс ставка налога с продаж в долях единицы;

2.Если считать от стоимости продаваемого объекта ОС без НДС - продажная стоимость реализуемого объекта ОС без НДС умножить на ставку НДС в долях единицы плюс единица (0,2 + 1). Полученный результат умножить на ставку налога с продаж в долях единицы.

| Содержание проводки | Дебет | Кредит | Необходимые документы |

| Объект ОС передан покупателю по продажной стоимости | 62/1 | 91/1 | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 Запись в книге продаж, согласно п.17 Правил, утв. Постановлением Правительства РФ от 2.12.2000г. № 914; Акт (накладная) приемки-передачи основных средств - форма № ОС-1, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

| Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

В налоговом учете остаточная стоимость объекта ОС списывается в момент признания дохода, а именно:

при методе начисления - в момент передачи предмета договора;

при кассовом методе - в момент оплаты.

| Списана остаточная стоимость объекта ОС | 91/2 | 01/2 | Расчет бухгалтерии | |

| Начислен "отложенный" НДС | 91/2 | 76/НДС | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 | |

| Покупатель произвел оплату | 50, 51 | 62/1 | Банковская выписка и платежные документы согласно Положению о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П или приходный кассовый ордер - форма КО-1, утв. Постановлением Госкомстата РФ от18.8.98г. №88. | |

| Учтено налоговое обязательство по уплате НДС | 76/НДС | 68/2 | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 Запись в книге продаж, согласно п.17 Правил, утв. Постановлением Правительства РФ от 2.12.2000г. № 914; | |

| Начислен налог с продаж | 91/2 | 68/5 | Расчет бухгалтерии | |

Налог с продаж подлежит начислению в случае расчетов с физическими лицами:

наличными деньгами;

посредством кредитных и иных платежных карточек.

Похожие работы

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев