Списание

объектов основных

средств

Продажа

объекта основных

средств, в стоимости

которого учтен

НДС. Счет-фактура

в рублях. Оплата

рублями. Учетная

политика по

НДС "по отгрузке"

Передача

основных средств

на сторону

безвозмездно

Объект ОС

списывается

вследствие

чрезвычайных

обстоятельств

при отсутствии

страхования

Списание

основных средств,

стоимостью

не более 10 000 рублей

Навигация

Списание основных средств, стоимостью не более 10 000 рублей

Учет выбытия основных средств

52872

знака

32

таблицы

0

изображений

2.7 Списание основных средств, стоимостью не более 10 000 рублей

Приказом Минфина РФ от 18.05.2002 № 45н в ПБУ 6/01 внесены изменения в соответствии с которыми объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике, исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением42.

Согласно пункта 2 Приказа от 18.05.2002 № 45н, указанные изменения вводятся в действия, начиная с бухгалтерской отчетности 2002 года. Такая формулировка означает, что эти изменения вводятся с 2002 года, поэтому изменения касаются тех основных средств, которые приобретены в 2002 году и стоят меньше 10 000 тысяч рублей.

Пример:

1.02.2002 организация приобрела компьютер, стоимостью 9000 рублей.

Бухгалтер производит следующие проводки:

| Дт 08 Кт 60 - 9000 рублей | Оплатили стоимость компьютера поставщику; |

| Дт 19 Кт 60 - 1800 рублей | Отразили входящий НДС; |

| Дт 01 Кт 08 -9000 рублей | Оприходовали основное средство; |

| Дт 20 Кт 01 - 9000 рублей | Списали основное средство на затраты на производство. |

Для списания ОС на производство, необходимо отразить объект на 01 счете, поскольку мы списываем на затраты именно объект основного средства, а только после этого переносить первоначальную стоимость на счет 20.

Поскольку указанные изменения в ПБУ 6/01 распространяются на отношения с 1.01.2002 года, то списывать ОС стоимостью меньше 10 000 рублей, которые приняты к учету в 2001 году или ранее организация не имеет права. Такие основные средства, и далее учитываются на 01 счете, а их стоимость погашается начислением амортизации.

III. Отражение выбытия основных средств в бухгалтерской отчетности

При выбытии основных средств в результате их продажи расходы, связанные с продажей основных средств, отражаются по статье "Прочие операционные расходы" Отчета прибылях и убытках. По этой же статье отражается остаточная стоимость проданных объектов основных средств и иных амортизируемых активов43.

При этом по статье "Прочие операционные доходы" Отчета прибылях и убытках подлежит отражению сумма дохода, определенная к получению в соответствии с условиями договора продажи основных средств и иных активов (с учетом суммовых разниц и пр.)44.

Заключение.

Обобщая операции по продаже и другие операции выбытия основных средств, можно сделать следующий вывод: финансовый результат по ним в основном должен определяться как разность между оценочной суммой чистых поступлений от выбытия и балансовой стоимостью конкретного актива и признаваться в качестве операционного дохода или операционного расхода в отчете о прибылях и убытках (форма №2).

У некоммерческих организаций результат выбытия основных средств относится на увеличение расходов (доходов), а у бюджетных организаций – на уменьшение или увеличение средств финансирования (фондов).

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов45.

Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто:

по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.);

по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам46.

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам47.

Новый механизм отражения реализации и прочего выбытия имущества максимально приближен к формированию Отчета о прибылях и убытках, то есть теперь заполнение формы 2 полностью соответствует оборотам по счету 91. Совершенно четко видны и доходы (поступления) от выбытия объектов (платежи покупателей), и расходы - остаточная стоимость объектов, расходы на демонтаж, доставку покупателю и т.п.

Остаточная стоимость объекта может быть списана только на счет 91 "Прочие доходы и расходы" (откуда она потом попадает на счет 99 "Прибыли и убытки"), но не на счета учета собственного капитала.

В настоящее время осуществляется дальнейшее разделение бухгалтерского и налогового учета, что требует акцентировать внимание на проблемах бухгалтерского учета, доказывать необходимость ведения "двойного учета", не ограничиваясь лишь учетом для целей налогообложения.

Литература.

Федеральный закон «О бухгалтерском учете» от 21.11.96г. №129-ФЗ.

Постановление Правительства РФ от 01.01.2002 № 1 "О классификации основных средств, включаемых в амортизационные группы"

Гражданский кодекс Российской Федерации часть 1 и 2. М.: Проспект. 2002г.

Приказ Минфина РФ от 20.07.1998 № 33н "Об утверждении методических указаний по бухгалтерскому учету основных средств"

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ст.257)

Приказ МНС РФ от 20.12.2002 № БГ-3-02/729 "Об утверждении Методических рекомендаций по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации»

Приказ Минфина РФ от 30.03.2001 № 26н "Об утверждении положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01".

Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата РФ от 30.10.97г. №71а.

Астахов В.П. Бухгалтерский учет и налогообложение основных средств: Учебно-практическое пособие.-2-е изд., перераб. И доп.-М.: ИД ФБК-ПРЕСС, 2002.- 192 с. (Библиотека журнала «Финансовые и бухгалтерские консультации». – Выпуск 4 (16).

Документооборот в бухгалтерском и налоговом учете. Книга 2.Под общей редакцией Г.Ю. Касьяновой. 6-е изд., перераб. и доп. – М.: Информцентр XXI века, 2001. – 424 с.

Н.П. Кондраков «Бухгалтерский учёт» М:, «Инфа-М» 2002

О.А. Курбангалеева «Исчисление НДС при операциях с основными средствами». – М.: Главбух, 2002. – 128 с.Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата РФ от 30.10.97г. №71а.

А.В Комаров "Учет драгоценных металлов, содержащихся в оборудовании" //"Бухгалтерский учет" 2002, №21

«Если реализуются основные средства…» // «Вопрос-Ответ» 2002, №6.

«Изменения в учете основных средств»// «Главбух» 2002, № 12.

Справочно-правовая система «Гарант».

Информационная система «Консалтинг Стандарт».

1 Указание Минфина России (письмо от 18 октября 2000 г. № 16-00-17/26)

2 абз.1 п.1 ст.257 НК РФ

3 раздел 6.2. Методических рекомендаций…, утв. Приказом МНС РФ от 20.12.2002 № БГ-3-02/729

4 п.4 ст.258 НК РФ

5 п.29 ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 № 26н

6 п.94 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

7 п.94 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

8 п.94 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

9 п.95 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

10 п.96 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

11 п.97 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н)

12 п.98 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

13 п.30 ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 № 26н

14 п.1 ст.990 ГК РФ

15 глава 27 НК РФ

16 п.3 ст.154 и п.4 ст.164 НК РФ

17 глава 27 НК РФ

18 п.99 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

19 п.16 ст.270 НК РФ

20 ст. 223 и 224 ГК РФ

21 ст. 223 и 224 ГК РФ

22 п.10 ПБУ 6/01 утв. Приказом МФ РФ от 30.03.01г. №26н.

23 ст.166 НК РФ

24 Ст. 223 и 224 ГК РФ

25 ст. 39 НК РФ

26 ст.171 НК РФ

27 п.3 ст.170 НК РФ

28 п.9 ПБУ 6/01 утв. Приказом МФ РФ от 30.03.01г. №26н

29 ст. 223 и 224 ГК РФ

30 ст. 223 и 224 ГК РФ

31 ст. 223 и 224 ГК РФ

32 п.3 ст.270 НК РФ

33 пп.6 п.2 ст.265 НК РФ

34 п.29 Положения по бухгалтерскому учету ОС, утв. Приказом МФ РФ от 30.03.01г. №26н (ПБУ 6/01)

35 п.13 ст.250 НК РФ

36 п.9 Положения по бухгалтерскому учету "Учет материально-производственных запасов", утв. Приказом МФ РФ от 9.6.2001г. №44н (ПБУ 5/01)

37 пп.6 п.2 ст.265 НК РФ

38 гл. 25 НК РФ

39 Положению о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. N 2-П

40 п.13 ст.250 НК РФ

41 п.9 Положения по бухгалтерскому учету "Учет материально-производственных запасов", утв. Приказом МФ РФ от 9.6.2001г. №44н (ПБУ 5/01)

42 п.18 ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 № 26н

43 п.73 Методических рекомендаций…, утв. Приказом Минфина РФ от 28.06.2000 № 60н

44 п.73 Методических рекомендаций…, утв. Приказом Минфина РФ от 28.06.2000 № 60н

45 п.30 ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 № 26н

46 п.102 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н

47 Приказ Минфина РФ от 31.10.2000 № 94н

СОДЕРЖАНИЕ.

Введение………………………………...………..…………………...... 1

I. Общие положения по учету основных средств предприятия в рыночных условиях……………………………..………...………………3

Основные средства как объект учета…………………………….3

Основные задачи учета основных средств………………………6

II. Учет выбытия основных средств…. ……...………………………….7

2.1 Списание объектов основных средств………………………….10

2.2 Продажа основных средств……………………………………...12

2.2.1 Продажа объекта основных средств, в стоимости которого учтен НДС. Счет-фактура в рублях. Оплата рублями. Учетная политика по НДС «по отгрузке»………………………………………..15

2.2.2 Продажа основных средств. Счет-фактура в рублях. Оплата рублями. Не экспорт. Учетная политика по НДС «по оплате»……………………………………………………………………18

2.3 Передача основных средств средств на сторону безвозмездно..22

2.4 Передача основных средств от учредителей в качестве вклада в уставный капитал…………………………………………………….….25

2.5 Объект ОС списывается вследствие чрезвычайных обстоятельств при отсутствии страхования……………………………28

2.6 Объект ОС списывается вследствие чрезвычайных обстоятельств при наличии страхования………………………………30

2.7 Списание основных средств, стоимостью не более 10 000 рублей …………………………………………………………………………….33

Ш Отражение выбытия основных средств в бухгалтерской отчетности………………………………………………………………..34

Заключение………………………………………………………………35

Литература……………………………………………………………….37

Приложение 1. Форма ОС-4 - Акт на списание основных средств, утв. Постановлением Госкомстата РФ от 30.10.1997 № 71а

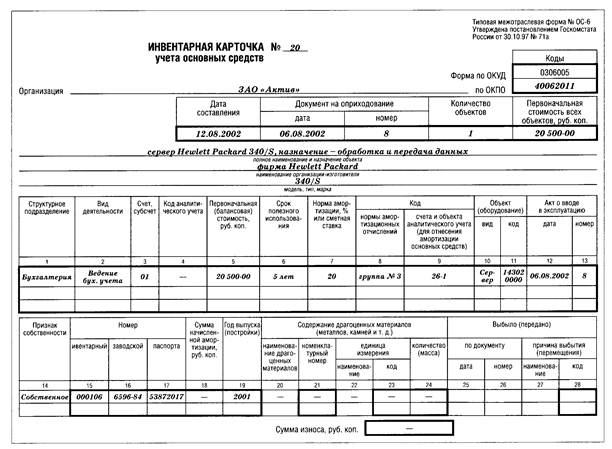

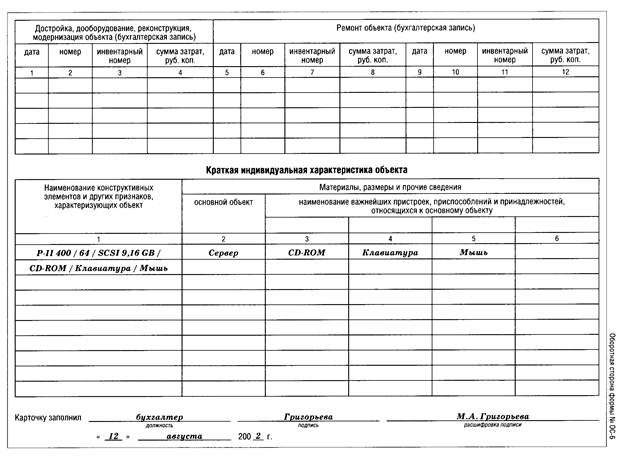

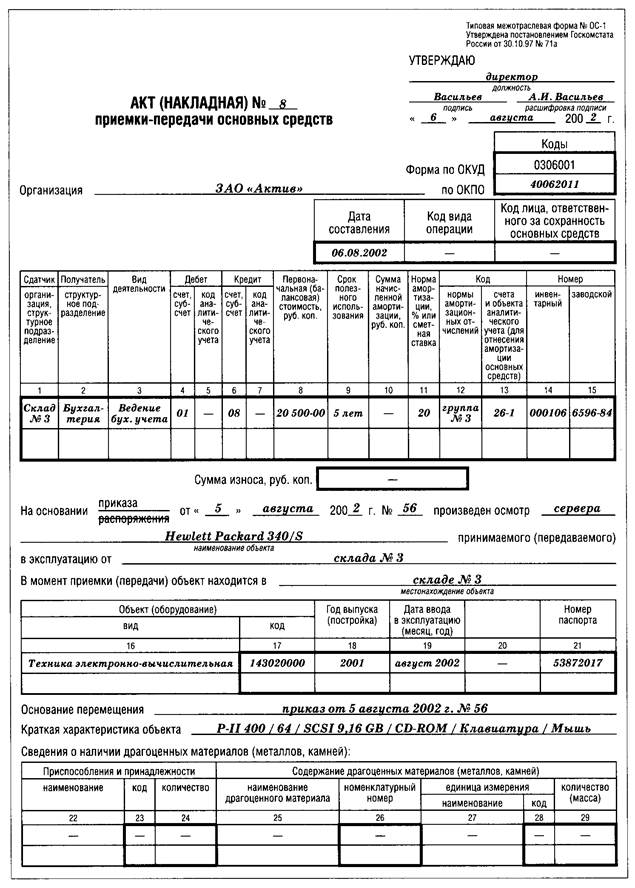

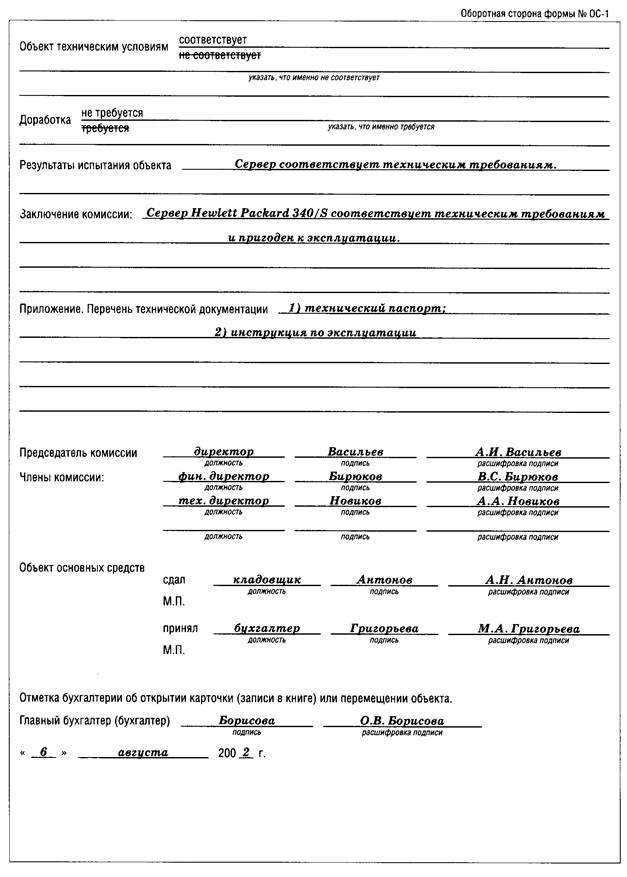

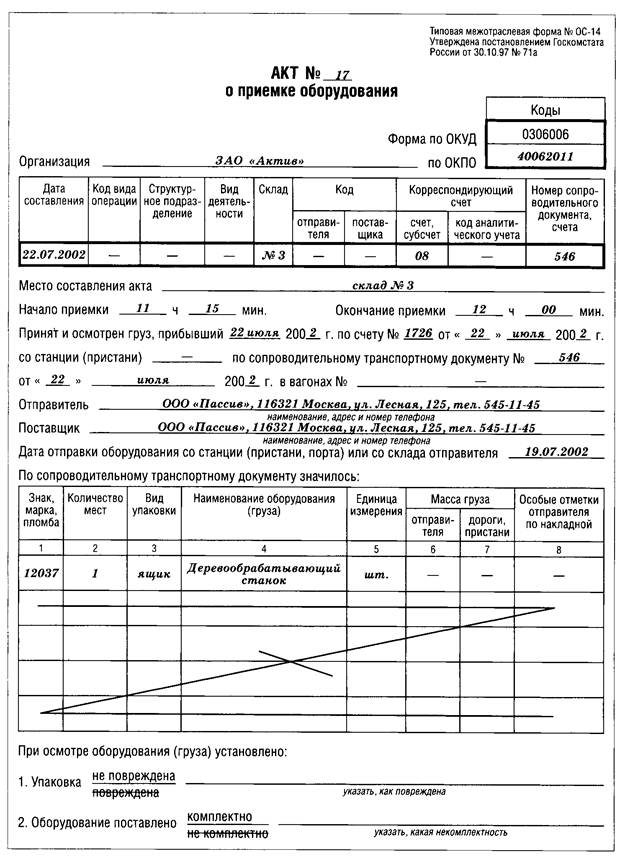

Приложение 2. Форма ОС-1 - Акт приемки-передачи основных средств, утв. Постановлением Госкомстата РФ от 30.10.1997 № 71а

Приложение 3. Форма ОС-6 – Инвентарная карточка учета основных средств, утв. Постановлением Госкомстата РФ от 30.10.1997 № 71а

Приложение 4. Форма ОС-4а - Акт на списание автотранспортных средств, утв. Постановлением Госкомстата РФ от 30.10.1997

Похожие работы

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев