Списание

объектов основных

средств

Продажа

объекта основных

средств, в стоимости

которого учтен

НДС. Счет-фактура

в рублях. Оплата

рублями. Учетная

политика по

НДС "по отгрузке"

Передача

основных средств

на сторону

безвозмездно

Объект ОС

списывается

вследствие

чрезвычайных

обстоятельств

при отсутствии

страхования

Списание

основных средств,

стоимостью

не более 10 000 рублей

Навигация

Объект ОС списывается вследствие чрезвычайных обстоятельств при отсутствии страхования

Учет выбытия основных средств

52872

знака

32

таблицы

0

изображений

2.5 Объект ОС списывается вследствие чрезвычайных обстоятельств при отсутствии страхования.

В целях исчисления налога на прибыль потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций полностью включаются в состав внереализационных расходов отчетного периода33.

| № | Содержание проводки | Дебет | Кредит |

| 1 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 |

| 2 | Списан накопленный износ объекта ОС | 02/1 | 01/2 |

| 3 | Списана остаточная стоимость объекта ОС | 94 | 01/2 |

| 4 | Убыток списывается на финансовые результаты | 99 | 94 |

| 5 | Приняты к учету материально-производственные запасы, полученные в результате списания ОС | 10 | 99 |

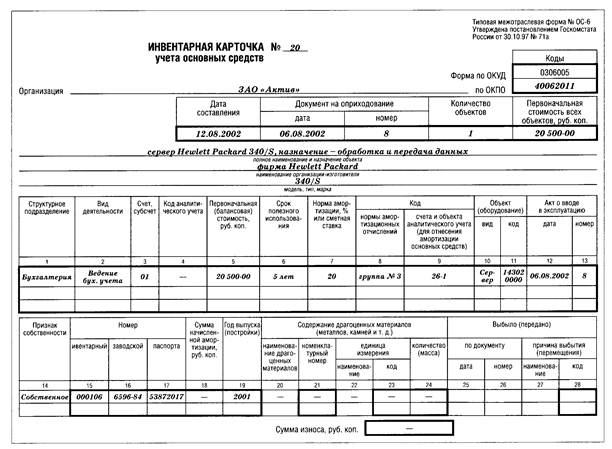

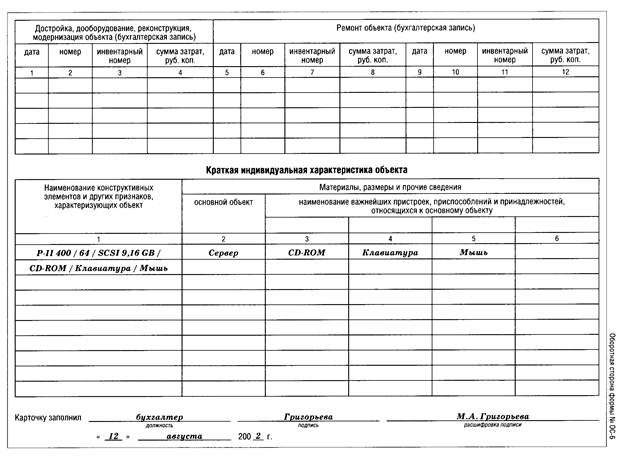

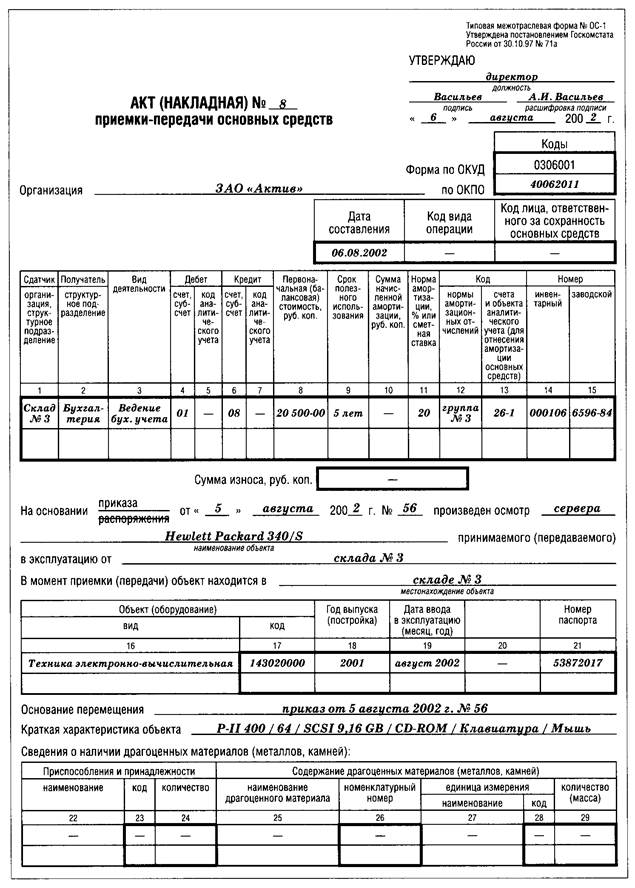

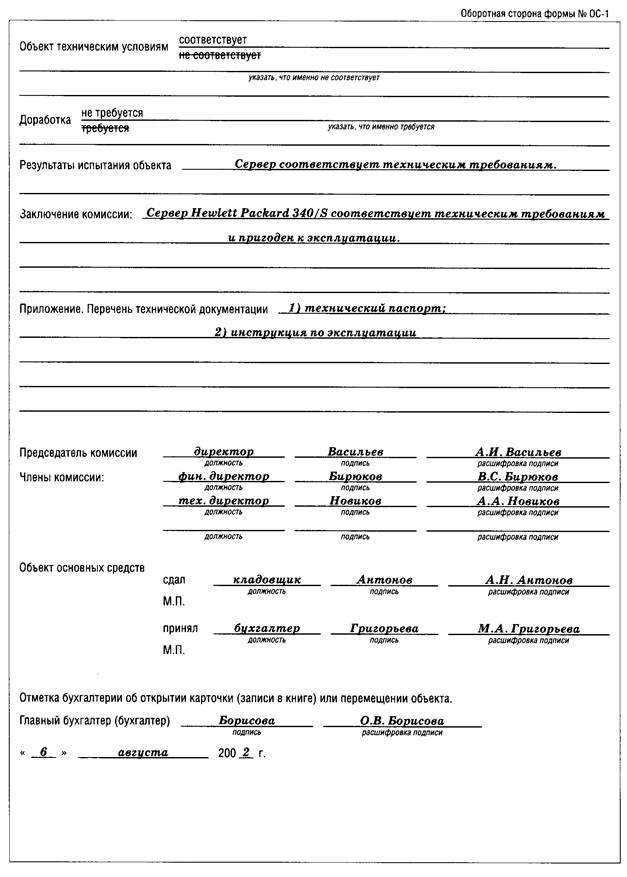

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Акт инвентаризации, составленный в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13 июня 1995 г. № 49 Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. | |

| Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. | |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата снятия объекта с учета.

| Списана остаточная стоимость объекта ОС. | 94 | 01/2 | Расчет бухгалтерии Акт на списание основных средств - форма № ОС-4, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата снятия объекта с учета.

| Убыток списывается на финансовые результаты | 99 | 94 | Расчет бухгалтерии |

Сумма - исходя из расчета 34.

Дата снятия объекта с учета.

В целях исчисления налога на прибыль учитывается в составе внереализационных доходов.35

| Приняты к учету материально-производственные запасы, полученные в результате списания ОС | 10 | 99 | Приходный ордер форма № М-4, или Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений - форма № М-35, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а |

Сумма - определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету36.

Дата - по дате принятия материально-производственных запасов к учету.

2.6 Объект ОС списывается вследствие чрезвычайных обстоятельств при наличии страхования

В целях исчисления налога на прибыль потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций полностью включаются в состав внереализационных расходов отчетного периода 37.

| № | Содержание проводки | Дебет | Кредит |

| 1 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 |

| 2 | Списан накопленный износ объекта ОС | 02/1 | 01/2 |

| 3 | Списана остаточная стоимость объекта ОС. | 76/1 | 01/2 |

| 4 | Получено страховое возмещение | 51 | 76/1 |

| 5 | Прибыль (убыток) списывается на финансовые результаты | 76/1 (99) | 99 (76/1) |

| 6 | Оприходованы ТМЦ, полученные в результате списания ОС | 10 | 99 |

| 1 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Акт инвентаризации, составленный в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13 июня 1995 г. № 49 Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата снятия объекта с учета

| 2 | Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата снятия объекта с учета

| 3 | Списана остаточная стоимость объекта ОС. | 76/1 | 01/2 | Расчет бухгалтерии Акт на списание основных средств - форма № ОС-4, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата снятия объекта с учета

В списке доходов, формирующих налогооблагаемую базу по налогу на прибыль38 – отсутствует.

Отражается как чрезвычайный доход - по стр. 170 формы №2 "Отчет о прибылях и убытках"

| 4 | Получено страховое возмещение | 51 | 76/1 | Банковская выписка и платежные документы39 |

Сумма - согласно банковской выписке.

Дата - согласно банковской выписке.

| 5 | Прибыль (убыток) списывается на финансовые результаты | 76/1 (99) | 99 (76/1) | Расчет бухгалтерии |

Сумма - разница между суммами проводок №3 и №4.

Дата - по наиболее поздней из 2-х дат - проводок №3 и №4.

В целях исчисления налога на прибыль учитывается в составе внереализационных доходов40.

| 6 | Приняты к учету материально-производственные запасы, полученные в результате списания ОС | 10 | 99 | Приходный ордер форма № М-4, Или Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений - форма № М-35, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету 41.

Дата - по дате принятия материально-производственных запасов к учету.

Похожие работы

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев