Списание

объектов основных

средств

Продажа

объекта основных

средств, в стоимости

которого учтен

НДС. Счет-фактура

в рублях. Оплата

рублями. Учетная

политика по

НДС "по отгрузке"

Передача

основных средств

на сторону

безвозмездно

Объект ОС

списывается

вследствие

чрезвычайных

обстоятельств

при отсутствии

страхования

Списание

основных средств,

стоимостью

не более 10 000 рублей

Навигация

Передача основных средств на сторону безвозмездно

Учет выбытия основных средств

52872

знака

32

таблицы

0

изображений

2.3 Передача основных средств на сторону безвозмездно

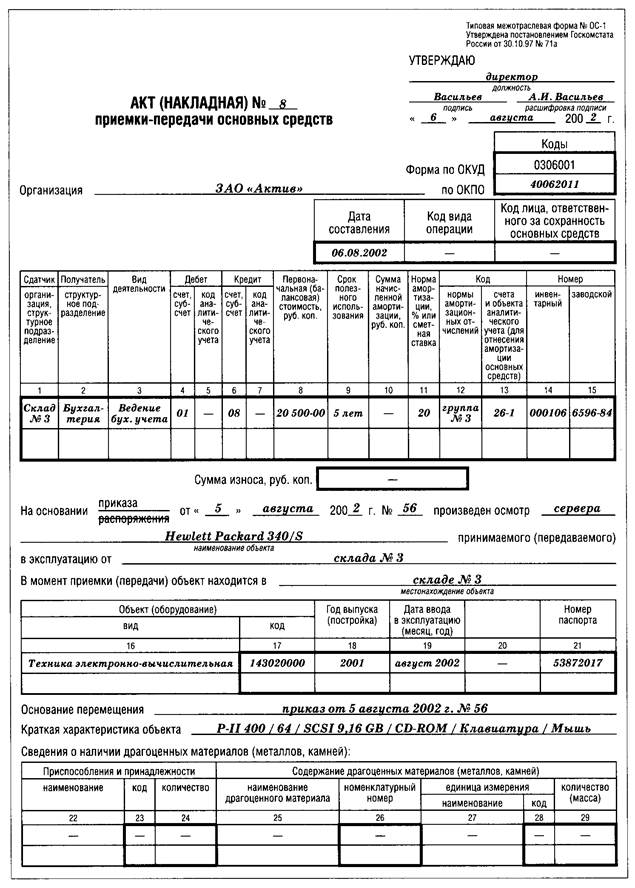

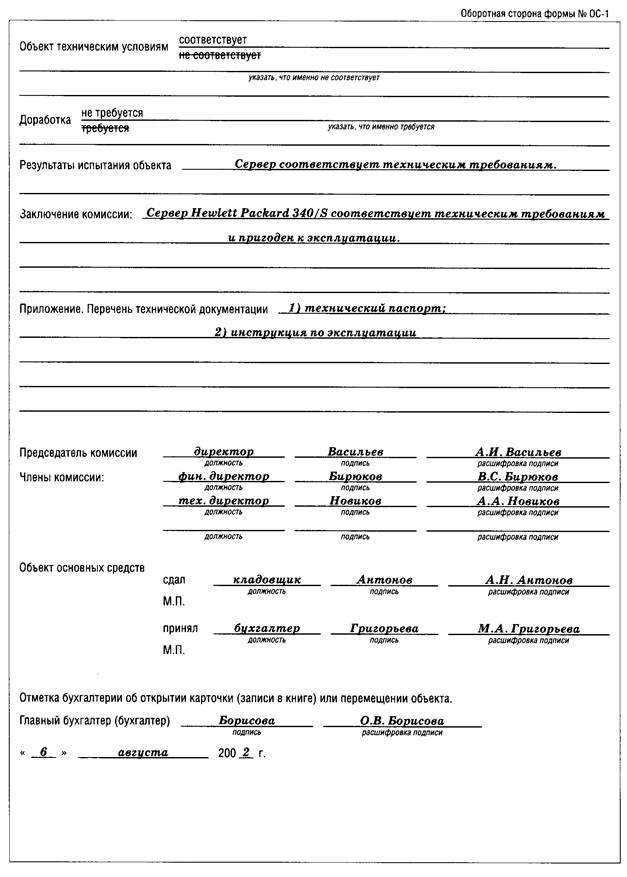

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется актом (накладной) приемки-передачи основных средств18.

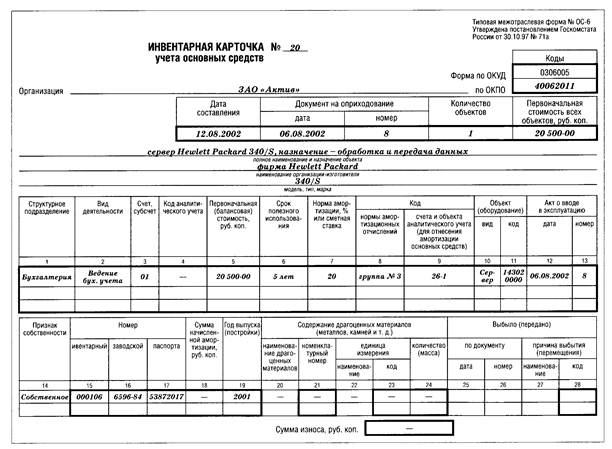

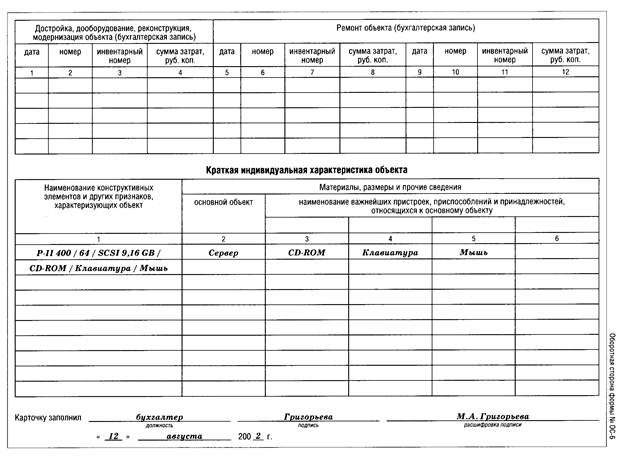

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге) (п.99 Методических указаний…, утв. Приказом Минфина РФ от 20.07.1998 № 33н).

Списание стоимости указанных основных средств производится на основании:

акта (накладной) приемки-передачи основных средств;

договора дарения или договора мены;

письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта (п.99 Методических указаний…,утв. Приказом Минфина РФ от 20.07.1998 № 33н).

Стоимость безвозмездно переданных активов отражается как внереализационные расходы по стр.130 формы №2 "Отчет о прибылях и убытках".

Стоимость безвозмездно переданных активов не признается расходом в целях налогообложения прибыли 19.

| № | Содержание проводки | Дебет | Кредит |

| 1 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 |

| 2 | Списан накопленный износ объекта ОС | 02/1 | 01/2 |

| 3 | Списана остаточная стоимость объекта ОС и объект передан покупателю | 91/2 | 01/2 |

| 4 | Начислен НДС | 91/2 | 68/2 |

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС.

Дата - по дате перехода права собственности от продавца - покупателю. В общем случае (если отдельно не оговорено договором)20 - с момента передачи покупателю, или первому перевозчику или предприятию связи - по дате накладной

| Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС.

Дата - по дате перехода права собственности от продавца - покупателю. В общем случае (если отдельно не оговорено договором)21 - с момента передачи покупателю, или первому перевозчику или предприятию связи - по дате накладной

| Списана остаточная стоимость объекта ОС и объект передан покупателю | 91/2 | 01/2 | Расчет бухгалтерии Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 Запись в книге продаж, согласно п.18 Правил, утв. Постановлением Правительства РФ от 2.12.2000г. № 914; |

Счет-фактура должна быть оформлена по рыночной стоимости передаваемого безвозмездно объекта ОС.22

| Начислен НДС с отгрузки | 91/2 | 68/2 | Счет-фактура должна быть оформлена в соответствии с требованиями ст.168 и ст.169 НК РФ и Правилами, утв. Постановлением Правительства РФ от 2.12.2000г. № 914 |

Сумма23 определяется как соответствующая налоговой ставке (ст.164 НК РФ) процентная доля налоговой базы. При этом налоговая база равна рыночной стоимости передаваемого безвозмездно объекта ОС без НДС.

Дата - по дате перехода права собственности от продавца - покупателю. В общем случае (если отдельно не оговорено договором)24 - с момента передачи покупателю, или первому перевозчику или предприятию связи - по дате накладной.

2.4 Передача основных средств от учредителей в качестве вклада в уставный капитал

Передача основных средств от учредителей в качестве вклада в уставный капитал25 реализацией не является. В налогооблагаемую базу по НДС, налогу на прибыль и другие - не входит.

Если ранее при приобретении данного объекта ОС НДС, выплаченный поставщику, был принят к вычету26, то при передаче этого объекта ОС в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет27.

| № | Содержание проводки | Дебет | Кредит |

| 1 | Передан объект ОС | 58/1 | 91/1 |

| 2 | Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 |

| 3 | Списан накопленный износ объекта ОС | 02/1 | 01/2 |

| 4 | Списана остаточная стоимость объекта ОС | 91/2 | 01/2 |

| 5 | Восстановлена к уплате в бюджет часть ранее принятой к вычету суммы НДС, соответствующая недоамортизированной части данного объекта | 91/2 | 68/2 |

| Передан объект ОС | 58/1 | 91/1 | Учредительные документы |

Сумма - исходя из денежной оценки, согласованной учредителями (участниками) организации . 28

Дата - по дате перехода права собственности. В общем случае (если отдельно не оговорено договором), 29 с момента передачи на сторону, или первому перевозчику или предприятию связи - по дате накладной.

| Списана первоначальная стоимость объекта ОС | 01/2 | 01/1 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата - по дате перехода права собственности. В общем случае (если отдельно не оговорено договором)30 - с момента передачи на сторону, или первому перевозчику или предприятию связи - по дате накладной.

| Списан накопленный износ объекта ОС | 02/1 | 01/2 | Расчет бухгалтерии Инвентарная карточка учета ОС - форма ОС-6, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС

Дата - по дате перехода права собственности. В общем случае (если отдельно не оговорено договором), согласно статьям 223 и 224 ГК РФ - с момента передачи на сторону, или первому перевозчику или предприятию связи - по дате накладной.

| Списана остаточная стоимость объекта ОС. | 91/2 | 01/2 | Расчет бухгалтерии Акт (накладная) приемки-передачи основных средств - форма № ОС-1, утв. Постановлением Госкомстата РФ от 30.10.97 № 71а. |

Сумма - согласно соответствующим записям в инвентарной карточке объекта ОС.

Дата - по дате перехода права собственности. В общем случае (если отдельно не оговорено договором)31 - с момента передачи на сторону, или первому перевозчику или предприятию связи - по дате накладной.

| Восстановлена к уплате в бюджет часть ранее принятой к вычету суммы НДС, соответствующая недоамортизированной части данного объекта | 91/2 | 68/2 | Расчет бухгалтерии Соответствующий счет-фактура и доказательства оплаты |

Восстановленная сумма НДС не уменьшает налогооблагаемую базу по налогу на прибыль32.

Похожие работы

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев