Моделирование. Модель – это изображение определенного реального предмета или ситуации

Вопрос. Основные школы управления: научного управления, административная, школа человеческих отношений, науки о поведении

Предварительными методами оценивают концепцию и выбирают наиболее перспективные инновации

Результата риска: 1.отрицательный (убытки), 2.нулевой (безубыточный), 3.положительный (выгода)

Вопрос Становление и развитие представлений о качестве

Вопрос Система менеджмента качества

Вопрос Виды и фукции каналов распределения

Вопрос. Типы конкурентных преимуществ

Этап Анализ и оценка внешней среды

Вопрос. Миссия и цели фирмы

Вопрос.Вспомогательные и обслуживающие производства: состав, назначение и основы организации

Вопрос. ОС: понятие, эк. сущ-ность, состав и основ. группировки

Вопрос Амортизация ОС

Вопрос Оборотные средства

Вопрос. Калькулирование себестоимости продукции по методу полных затрат

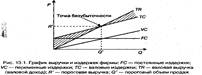

Система позволяет рассчитать критическую точку объема производства

Вопрос. Показатели деловой активности и направление их улучшения

Предположим, что, расширяя объем продаж, фирма не изменяет продажную цену, поэтому график валовой выручки выглядит как прямая линия

Вопрос. Совершенствование оплаты и стимулирования труда в современных условиях

Вопрос. Сущность социальной политики госудерства. Функции государства в рыночной экономике

Вопроос. Планирование экономических и финансовых результатов

Вопрос. Основные современные направления управления персоналом

Вопрос. Определение потребности в персонале

Вопрос. Стратегия управления человеческими ресурсами

Вопрос. Мотивация сотрудников

Вопрос. Управление карьерой работников организации: виды карьеры, задачи управления карьерой

Вопрос. Высвобождение персонала

Вопрос. Удовлетворенность трудом работника. Реакции работника на неудовлетворенность трудом и возможные организационные решения

Вопрос. Психологическая структура деятельности. Ценности, потребности и мотивы профессиональной деятельности

Вопрос. Управление малой группой. Содержательные и формальные характеристики группы. Управление групповой динамикой и поведением людей в группе

Вопрос. Управление коммуникациями. Каналы коммуникаций в организации: восходящие, нисходящие, горизонтальные

Вопрос. Отношение организация – работник. Проблема вмешательства организации в личную жизнь работкина

Вопрос. Развитие карьеры работника в организации

Навигация

Система позволяет рассчитать критическую точку объема производства

75 Ответов к ГОСУ кафедры Теория и практика управления УГТУ-УПИ

289026

знаков

19

таблиц

0

изображений

4. Система позволяет рассчитать критическую точку объема производства

Sв=fc/(s-vc)=FC/СМ

S – валовый доход FC - постоянные затраты SB - объем продаж в критической точке VC - переменные затраты СМ – маржинальный доход

11 вопрос. Рентабельность: методики расчета и резервы повышения.

Рентабельность- это обобщающий показатель, характеризующий качество работы предприятия ,представляющий собой отношение прибыли к производственным фондам, или к с/с продукции.

Показатель рентабельности характеризует прибыль, получаемого с каждого рубля средств, вложенных в предприятие. Показатели рент-ти явл. важными характеристиками формирования прибыли предприятий, поэтому они явл. обязательными элементами сравнительного анализа и оценки уровня финансового состояния предприятия, эти показатели используются как инструмент инвестиционной политики и ценообразования.

Показатели:

1) Рентабельность активов (имущества) – показывает какую прибыль получает предприятие с каждого рубля, вложенного в активы

Ра= Прибыль в распоряжении предприятия / Средняя величина активов *100%

Имущество: основные средства, нематериальные активы, материалы, расходы будущих периодов, товары, издержки производства и обращения, готовая продукция и т.д.

2) Рентабельность текущих активов – показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в текущие активы

Рта= Прибыль в распоряжении предприятия по Ф№2/ Средняя величина текущих активов *100%

3) Рентабельность инвестиций – отражает эффективность использования средств, инвестированных предприятием

Ри= Прибыль до уплаты налогов по Ф№2 / Валюта баланса – краткосрочные обязательства *100%

4) Рентабельность собственного капитала – указывает величину прибыли, получаемой с каждого рубля, вложенного в предприятие

Рск= Прибыль в распоряжении предприятия / Источники собственных средств *100%

5) Рентабельность реализованной продукции – показывает какую прибыль имеет предприятие с каждого рубля реализации.

Ррп= Прибыль в распоряжении предприятия/ Выручка от реализации * 100%

Есть другая методика расчета рентабельности реализованной продукции:

Ррп= Прибыль в распоряжении предприятия/ Себестоимость

Факторы увеличения роста рентабельности: рост объема пр-ва продукции, снижение её с/с, сокращение времени оборота основных производственных фондов и оборотных средств, рост массы прибыли, лучшее использование фондов( установление цен на оборудование, здания, сооружения, нормы запасов материальных ресурсов, незавершенного пр-ва и готовой продукции). Одним из гл. источников роста рент-ти пр-ва явл. увеличение массы прибыли, достигаемой в результате снижения издержек пр-ва, а основным фактором явл. снижение с/с продукции. Повышение рент-ти пр-ва означает рост отдачи на каждый рубль авансированных средств и тем самым более эффективное их использование.

12 вопрос Функции цены и методы ценообразования.

Стоимость товара, выраженная в деньгах, называется ценой.

Цена - экономическое понятие. Совокупность цен представляет собой не только индивидуальную, но и общественную категорию. Цены регулируют как отдельные покупки и продажи товаров потребителям, так и экономические процессы в целом", включая производство, распределение товаров, обмен или потребление благ, оказание услуг. Здесь уже все цены, вместе взятые, с учетом их формирования и изменения действуют как общий, единый, целостный ценовой механизм. В этом функция цен и их воздействие на экономику в масштабах не только личности и семьи, но и предприятия, отрасли, территории, страны.

Цель политики ценообразования - определить такую цену на реализуемую продукцию, которая позволит достичь объема продаж, максимизирующего прибыль. Прибыль - это функция цены, объема, себестоимости и ассортимента продукции.

При разработке политики ценообразования следует учитывать и другие факторы:

- рекламу и маркетинг, - упаковку,- послепродажное обслуживание, - сроки доставки, - надежность поставщиков, - условия кредита.

Этапы формирования цены: *постановка цели ценообразования, *определение спроса, *оценка расходов, *проведение анализа цен и товаров конкурентов, *выбор метода установления цен, *определении окончательной цены и правил ее будущих изменений, *учет мер государственного регулирования цен.

В зависимости от особенности товара, размеров и фин. мощи предприятия, целей которые оно ставит - методы, которые используются для расчета цены могут быть разными. Влияние на это оказывает степень новизны товара, его качество, стадия жизненного цикла. Причем мин. возможная цена определяется с/с продукции, а максимальная наличием уникальных качеств товара. Таким образом, нужно учитывать не только издержки и прибыль, но и покупательную способность товара и цены конкурентов. Все методы могут быть объединены в группы:

1. Метод полных затрат. Суть метода состоит в суммировании совокупных издержек: т.е. переменные + постоянные + прибыль, которую фирма желает получить. Преимущество метода- простота и удобство, а недостаток заключается в том, что не учитывается спрос и конкуренция, а также не соотносятся на с/с накладные расходы (например аренда).Метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности, а также на совершенно новые товары не имеющие ценовых прецедентов.

2. Метод маржинального дохода. Суть метода состоит в установлении цены путем добавления прибыли к переменным затратам. При этом расходы предприятия в целом (постоянные расходы) погашаются за счет разницы между ценой реализации и затратами на производство.

3. Метод средней цены. Используется в первую очередь на рынках однородных товаров, т.к. фирма продающая эти товары на рынке с высокой степенью конкуренции имеет ограниченные возможности влияния на цены. Метод особенно привлекателен для тех, кто хочет следовать за лидером. Достоинства: гибкость. Недостатки: несвязан с текущими издержками и не учитывается дополнительные выгоды для клиента.

4. Тендерный метод. Используется там где компании ведут серьезную борьбу за получение контракта. При определении тендера прежде всего исходят из той цены, которую могут назначить конкуренты, поэтому цена определяется на более низком по сравнению с ними уровне. Достоинство: устанавливается привлекательная цена для заказчика. Недостатки: сильная ценовая конкуренция и не учитываются собственные издержки.

ФИНАНСЫ И КРЕДИТ

Похожие работы

... ; технологическая функция имеет подфункции экономии учебного времени и учебного материала, устранения его дублирования и т.д. ГЛАВА 4. СОДЕРЖАНИЕ ИСНТРУМЕНТАЛЬНО-МЕТОДОЛОГИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПЕДАГОГИЧЕСКОЙ ИНТЕГРАЦИИ 4.1. Типология интегративно-педагогического исследования В связи с поднимаемой в данном параграфе проблемой большой интерес вызывает монография В.М.Полонского "Оценки ...

0 комментариев