Навигация

Составление аудиторского отчета по объекту проверки

115662

знака

8

таблиц

3

изображения

3.4. Составление аудиторского отчета по объекту проверки

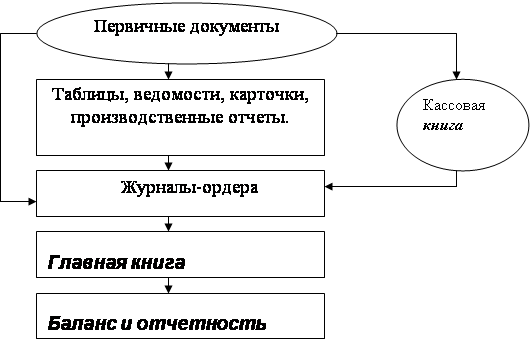

После проведения всех необходимых процедур проверки аудитор оценивает полноту и качество выполнения всех пунктов общего плана и программы аудита. По окончании аудиторской проверки ООО ТК «Терем» можно констатировать, что мероприятия, предусмотренные общим планом и программой аудита, выполнены в полном объеме. Проверка проводилась сплошным методом с использованием следующих документов:

Главная книга, расчетные ведомости по начислению заработной платы своды по заработной плате, договора на оказанные услуги, учетные регистры (налоговая карточка, журнал-ордер по счетам 50,51,69,70,71,76,88 и т.д., машинограммы), «Баланс»(ф.№1)[45], «Отчет о прибылях и убытках»[46] (ф.№2) и др.

Результаты проверки можно представить следующим образом.

1. Документы

В ходе проверки установлено, что бухгалтерский учет в ООО ТК «Терем» организован в соответствии с приказом об учетной политике предприятия, Законом РФ «О бухгалтерском учете», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкцией по его применению, Положениями по бухгалтерскому учету, Законом РФ «Об обществах с ограниченной ответственностью» и др[47]. Первичные документы оформлены в соответствии с установленными образцами, систематизированы по регистрам бухгалтерского учета и отчетным периодам. Внутренние документы, регламентирующие деятельность организации (приказы по ООО, ТК “Терем”, должностные инструкции, трудовые договоры и т.д.), имеются в полном объеме.

2. Расчет ЕСН.

При определении налогооблагаемой базы единым социальным налогом были допущены ошибки. Не была учтена сумма дохода физического лица по договору гражданско-правового характера в размере 3450руб., не включена в налогооблагаемую базу материальная помощь в сумме 249 руб.80 коп.

3. Налогооблагаемая база

При начислении налогооблагаемой базы ставки налога были применены правильно. Ошибка в исчислении ЕСН была допущена из-за неверно посчитанной налогооблагаемой базы, вследствие чего не была представлена льгота 3000 руб.

4. Начисления в ФСС

Было выявлено несоответствие по начислениям в фонд социального страхования между расчетной ведомостью и расчетом по авансовым платежам представленным в налоговые органы в размере 70 руб.50 коп.

5. Налоговая отчетность

Налоговые платежи перечислялись в установленные законодательством сроки в полном объеме. По налоговой отчетности замечаний нет, она заполнялась правильно и своевременно.

6. Высокий риск системы внутреннего контроля

В ходе проверки был фактически подтвержден высокий риск системы внутреннего контроля, выставленный на подготовительном этапе (100 %). Так, установлено, что главный бухгалтер отчитывается о финансовых результатах перед руководством организации лишь по мере выявления существенных отклонений либо в период сдачи налоговой отчетности, т.е. практически не чаще одного раза в месяц.

Анализируя изложенные результаты проверки можно сделать следующие выводы. Существенных отклонений в организации бухгалтерского учета и учетных регистров от требований нормативных документов не выявлено.

Учет, начисление и расчеты по заработной плате в ООО ТК «Терем» ведутся в целом правильно. Выявленные при проверке бухгалтерской отчетности ошибки на выводы о достоверности отчетности во всех существенных аспектах они не влияют.

Организация внутреннего контроля в ООО ТК «Терем» осуществляется на достаточно низком уровне (низкая надежность).

В качестве рекомендаций руководству организации ООО ТК «Терем» было предложено усилить внутренний контроль учета финансовой деятельности организации, отслеживать изменения законодательства регулирующего налогообложения

Аудит проведен аудитором Пономаревой Элиной Петровной, имеющей стаж работы аудитором 1 год и 5 месяцев.

Лицензия на проведение общего аудита №15362 выдана Минфином РФ. Лицензия действительна по 1 октября 2002 года.

Регистрационное свидетельство на занятие предпринимательской деятельностью №364758.

Отчет аудитора генеральному директору ООО ТК “Терем”.

1. Нами проведен аудит оплаты труда ООО ТК “Терем” за 2001 год.

2. При планировании и проведении аудита оплаты труда нами рассмотрено состояние внутреннего контроля в ООО ТК “Терем”. Ответственность за организацию и состояние внутреннего контроля несет бухгалтерия ООО ТК “Терем”.

3. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ООО ТК "Терем" с целью выявления всех возможных недостатков.

4.В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО ТК "Терем" масштабам и характеру его деятельности.

5. Наше мнение о достоверности отражения в бухгалтерской отчетности оплаты труда приведено в следующей части Аудиторского заключения. Нами не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

6. При проведении аудита оплаты труда, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение в ООО ТК "Терем" применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет бухгалтерия ООО ТК "Терем".

7. Мы проверили соответствие ряда совершенных ООО ТК "Терем" финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного нами аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности ООО ТК "Терем" законодательству. Поэтому такое мнение мы не высказываем.

8. Результаты проведенной нами проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись в ООО ТК "Терем", во всех существенных отношениях, в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Заключение аудитора учредителям ООО ТК "Терем" об отраженной в бухгалтерской отчетности оплате труда за 2001 год.

1. Нами проведен аудит оплаты труда ООО ТК "Терем" за 2001 год. Данные в бухгалтерской отчетности подготовлены бухгалтерией ООО ТК "Терем" исходя из Положения о бухгалтерском учете и отчетности в РФ[48].

2. Ответственность за подготовку данных бухгалтерской отчетности по оплате труда несет бухгалтерия ООО ТК "Терем". Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности в части оплаты труда на основе проведенного аудита.

3. Мы проводили аудит в соответствии с Положением о бухгалтерском учете и отчетности в РФ[49]. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Мы полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда.

В результате проверки случаев расхождения записей в расчетно-платежных ведомостях и первичных документах не выявлено.

4. По нашему мнению, проверенная бухгалтерская отчетность в части оплаты труда достоверна, то есть, подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение оплаты труда в ООО ТК "Терем" по состоянию на 1 января 2002 года.

Аудитор Пономарева Э.П.

14.01.2002год.

ЗаключениеНа сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда.

Время диктует необходимость такой системы оплаты, которая формировала бы мощные стимулы развития труда и производства. Работник крайне заинтересован даже в небольшом повышении зарплаты. Работодатель же не торопиться повышать ее, экономя на оплате труда.

Совершенствование систем оплаты труда, поиск новых решений, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же, в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

Данное дипломное исследование проводилось согласно актуальности темы и цели поставленной перед ним. В процессе написания работы была сделана попытка, проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтер.

В данной работе была описана методика ведения бухгалтерского учета операций по начислению заработной платы. Были приведены счета, с помощью которых ведется учет, а так же была перечислена документация, используемая при учете. Так же был произведен учет конкретных операций, изучены существующие и действующие формы и системы оплаты труда на примере ООО ТК "Терем". Рассмотрены действующие положения по оплате труда, начисления и удержания по заработной плате, положения о премировании и вознаграждениях. В работе определены состав и структура фонда оплаты труда.

В дипломной работе предложены некоторые рекомендации по совершенствованию учета расчетов по оплате труда.

В результате выполнения дипломной работы был изучен порядок проведения аудиторской проверки учета заработной платы в конкретной организации - ООО ТК «Терем». С этой целью была изучена нормативная база как по порядку начисления и выплаты заработной платы, так и по организации работы предприятия в целом. Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с хозяйственной документацией. Проработан значительный объем специальной литературы по исследуемой тематике.

Рассмотрены общие положения об организации проведения аудиторской проверки экономического субъекта, продемонстрирован порядок проведения проверки с указанием конкретных аудиторских доказательств, источников и методов их получения. Изучены способы и порядок документирования проверки, оформления её результатов, полученная информация систематизирована и подвергнута анализу. Выработаны конкретные рекомендации для возможного применения в деятельности исследуемого предприятия ООО ТК «Терем».

Была отслежена динамика изменения фонда оплаты труда с начала года, построен график изменения ФОТ за 2001 год. Средний прирост ФОТ составляет в среднем 2,2% в месяц. Очевидно, что повышение ФОТ прослеживается. Если сравнить с динамикой инфляции, которая даже официальная значительно выше и должностными окладами организации, то при расширении рынка труда ООО ТК «Терем» ждут кадровые проблемы. К таким выводам пришли не только аудиторы, но и руководители организации. Исходя из отчета по прибыли и убыткам, резервы для повышения ФОТ у организации имеются.

В качестве рекомендаций руководству организации ООО ТК «Терем» было предложено усилить внутренний контроль учета финансовой деятельности организации, доначислить единый социальный налог, отслеживать изменения законодательства регулирующего налогообложения.

СПИСОК ЛИТЕРАТУРЫ

1. Положение о бухгалтерском учете и отчетности в РФ (Минфин от 06.07.99г.№43н)

2. Инструкция о составе фонда заработной платы и выплат социального характера (Госкомстат РФ от 24.11.00г.№116)

3. ”Об утверждении разъяснения “О норме рабочего времени и порядке определения часовой тарифной ставки в 2000 году” (Министерство труда РФ от 30.12.99г.№56)

4. “О порядке исчисления среднего заработка в 2000-2001 годах” (Министерство труда РФ от 17.05.00 г .№38)

5. Инструкция о составе средств, направляемых на потребление (Госкомстат РФ от 10.07.95г. №89)

6. Рекомендации по заключению трудового договора (контракта) в письменной форме (Приложение №1 к постановлению Минтруда от 14.07.93г. №135)

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению (Минфин РФ от 31.10.00г. №94н)

8. “О продолжительности работы в выходной день, перенесенный в связи с праздником на рабочий день” (Минтруда РФ от 25.02.94г. №4)

9. Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан (Постановление ФСС РФ от 19.04ю94г. №21)

10. “Об ограничении фактического заработка при исчислении пособий по временной нетрудоспособности” (Письмо ФСС РФ от 22.10.97г. №054/844-97)

11. Методические рекомендации по исчислению совокупного годового дохода и начислению подоходного налога в организациях (Госналогслужба РФ от 20.10.95г. №ПВ-4-17/68н)

12. “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты” (Госкомстат РФ от 06.04.01г. №26)

13. Закон РФ “О подоходном налоге с физических лиц” (Госналогслужба РФ от 02.01.00г. №19-фз)

14. Инструкция по применению Закона РФ “О подоходном налоге с физических лиц” (Мин .РФ.№2217 от 10.05.00г. )

15. Письмо “О предоставлении льгот по подоходному налогу” (Мин. РФ от 25.06.01г.№09-11/27954 )

16. Инструкция о составе фонда заработной платы и выплат социального характера (Госкомстат РФ от 24.11.00г. №116)

17. Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса) (Приказ МНС РФ от 29.12.00г.№БГ-3-07)

18. Налоговый кодекс Российской Федерации (часть первая) от 31.07.98г. № 146-ФЗ (в ред. от 10.01.2000г.)

19. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.00г. № 117-ФЗ (в ред. от 29.12.2000г.)

20. Гражданский кодекс Российской Федерации (часть первая) от 30.11.94г. №51-ФЗ (в ред. от 12.08.96г.)

21. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96г. №14-ФЗ (в ред. от 24.10.97г.)

22. КЗоТ РФ (Норма - Инфра-М), Москва,2001г.

23. Об обществах с ограниченной ответственностью. Федеральный закон от 8.02.1998г. № 14-ФЗ (в ред. от 11.07.1998г.)

24. О государственной поддержке малого предпринимательства в Российской Федерации. Федеральный закон от 12.05.1995г. № 88-ФЗ.

25. Библиотека журнала “Трудовое право РФ”- “Заработная плата”,Москва,Инфра-М,2001г.

26. Ковалева О.В., Константинов Ю.П. Аудит. Учебное пособие - М.: «Издательство ПРИОР», 2000г.

27. Камышанов П.И. Практическое пособие по аудиту. - М.: Инфра-М, 1996г.

28. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. - М.: ИД ФБК-Пресс, 1999г.

29. Воронина Л.И. Основы современного бухгалтерского учета и аудита: Учебное пособие. Часть 2. Основы аудита. - М.: 1999г.

30. Макальская А.К. Внутренний аудит: Учебно-практическое пособие. - М.: Издательство «Дело и сервис», 2000г.

31. Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: Юнити-Дана, 2000г.

32. ФЗ “Об аудиторской деятельности”, Москва, Инфра-М,2001г.

[1] Учредительный договор ООО «Терем» Приложение №1.

[2] Устав ООО «Терем» Приложение №2.

[3] Список литературы №22.

[4] Список литературы № 1-21

[5] Список литературы №22

[6]Список литературы №3.

[7] Приложение №3.

[8] Приложение №12.

[9] Приложение №4.

[10] Приложение №5.

[11] Приложение №6.

[12] Приложение №7.

[13] Список литературы №1.

[14] Список литературы №22.

[15] Приложение №6.

[16] Приложение№5.

[17] Приложение №7.

[18] Приложение №8.

[19] Список литературы №2.

[20] Список литературы №13.

[21] Список литературы №14.

[22] Приложение №9.

[23] Приложение№10.

[24] Приложение№8.

[25] Приложение №11.

[26] Список литературы №32.

[27] Приложение№3.

[28] Приложение №12.

[29] Приложение №5.

[30] Приложение№6.

[31] Приложение №7.

[32] Приложение№13.

[33] Список литературы №22.

[35] Приложение№12.

[36] Список литературы №1.

[37] Список литературы №12.

[38] Список литературы №23.

[39] Камышанов П.И. Практическое пособие по аудиту. с.78

[40] Ковалева О.В., Константинов Ю.П. Аудит. С.46

[41] Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. С.269

[42] пп. 2.3 - 2.6 Правил аудиторской деятельности «Планирование аудита»

[43] Приложение №14.

[44] Приложение№15.

[45] Приложение №15.

[46] Приложение №16.

[47] Список литературы №1-17.

[48] Список литературы №1.

[49] Список литературы №1.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев