Навигация

Программа проведения аудиторской проверки

115662

знака

8

таблиц

3

изображения

3.2. Программа проведения аудиторской проверки

Для успешной деятельности организации ООО ТК «Терем», повышения уровня рентабельности, сохранения и приумножения его активов необходим отлаженный механизм управления, важнейшим элементом которого выступает повседневный внутрихозяйственный контроль.

Система контроля должна быть экономически оправданной, то есть затраты на её функционирование не должны превышать потерь предприятия, которые могли бы быть вызваны отсутствием такой системы.

Данное в стандарте «Изучение и использование работы внутреннего аудита» определение внутреннего аудита хоть и дается применительно к целям стандарта, в то же время может быть использовано и к анализу этого понятия в настоящей главе. Так, п.2.1 указанного стандарта предусмотрено, что под внутренним аудитом понимается организованная ООО ТК «Терем», действующая в интересах его руководства и собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

Внутренний аудит дает информацию высшему звену управления всей организацией о её финансово-хозяйственной деятельности, способствует созданию высокоэффективной системы бухгалтерского учета и внутреннего контроля, препятствующей возникновению нарушений, и подтверждает достоверность отчетов её обособленных структурных подразделений.

Существующая система внешнего аудита направлена в первую очередь на подтверждение достоверности отчетности и не решает многих проблем совершенствования системы управления.

Отметим, что функционирование служб внутреннего аудита наиболее оправданно на крупных предприятиях, организациях, а также для хозяйствующих субъектов, имеющих филиалы, представительства, обособленные структурные подразделения. Сказанное, очевидно, объясняется значительным объемом хозяйственных операций, их разнообразием, другими, в том числе чисто техническими причинами, существенно затрудняющими повседневный контроль.

В соответствии с п.5.9 Устава ООО ТК «Терем» контроль за финансово-хозяйственной деятельностью ООО осуществляется ревизором, избираемым общим собранием участников сроком на один год. Ревизор проводит проверки финансово-хозяйственной деятельности ООО по поручению общего собрания, по требованию участника (участников), обладающих в совокупности не менее 20% голосов, по собственной инициативе. Ревизор составляет заключение по годовым отчетам и балансам. Без заключения ревизора общее собрание не вправе утверждать баланс. Должностные лица обязаны по требованию ревизора представлять все необходимые бухгалтерские и иные документы, а также личные объяснения.

Создание специальной системы внутреннего контроля целесообразнее в крупных предприятиях, к каковым исследуемое ООО не относится. Вместе с тем, наличие в системе внутреннего контроля ООО ревизора, к тому же с весьма неопределенными полномочиями и обязанностями, представляется недостаточным. Эффективней была бы, видимо, специальная внутренняя аудиторская служба, созданная на правах отдела в составе 2-3 сотрудников. Действительно, в соответствии с Законом РФ «Об обществах с ограниченной ответственностью» избрание ревизора обязательно лишь для обществ с числом участников более 15 ( ст.32 Закона )[38]. В то же время необходимо учитывать приводимое в [ II.5 ] принципиальное отличие ревизора от аудиторской службы, которое делает последнюю более предпочтительной. Действительно, основными задачами ревизии являются осуществление контроля за выполнение требований документов, регламентирующих финансово-хозяйственную деятельность, установление полноты, своевременности и достоверности отражения хозяйственных и финансовых операций.

Круг задач, стоящий перед внутренним аудитом, шире. Помимо контроля, службы внутреннего аудита должны вести работу по таким направлениям, как анализ финансово-бухгалтерской отчетности и предоставление информации руководству для принятия управленческих решений, эффективное взаимодействие с внешними аудиторами, предупреждение санкций со стороны налоговых и иных органов. Кроме того, внутренний аудит направлен в первую очередь на оказание помощи проверяемому подразделению, а ревизия - на выявление недостатков с целью их устранения и наказания виновных. Различаются и объекты проверки. Внутренний аудит выявляет все, что искажает финансовую отчетность, ухудшает финансовое положение предприятия. Ревизия выявляет все, что нарушает действующее законодательство.

Эффективное функционирование службы внутреннего аудита позволит в некоторых случаях избежать необходимости проведения инициативных внешних аудиторских проверок с вытекающей отсюда экономией средств на оплату услуг привлеченных аудиторов.

Внешний аудит представляет собой прежде всего предпринимательскую деятельность аудиторов и аудиторских фирм по проведению проверок, консультированию клиентов с целью подтверждения достоверности бухгалтерской отчетности и повышения эффективности финансово-хозяйственной деятельности предприятий. Поскольку каждая аудиторская проверка ограничена во времени, аудитору всегда важно четко определить её цели, безошибочно выбрать исследуемые объекты проверки, грамотно спланировать свои действия, применить эффективные аудиторские процедуры и собрать необходимые доказательства для формулирования объективного заключения.

Для успешной реализации целей конкретной аудиторской проверки необходимо, чтобы последовательно выполнялись основные этапы проведения аудита.

Существуют различные мнения специалистов, в частности автор практического пособия по аудиту Камышанов П.И.[39]делит аудиторскую проверку на два основных этапа:

- подготовка и планирование - ознакомление с экономикой и программы проверки,

- документирование и оформление результатов - проведение аудиторских процедур, сбор и документирование аудиторских доказательств, формирование информации для руководства проверяемого предприятия, оценка результатов проведения аудита, оформление аудиторского заключения.

Предпочтительной представляется точка зрения Ковалевой О.В. и Константинова Ю.П., которые указывают на необоснованность объединения в рамках одного этапа таких различных по содержанию и продолжительности проведения элементов аудита как получение аудиторских доказательств и формулирование аудиторского заключения. Соответственно, выделяются три основных этапа проведения аудита: подготовка и планирование аудиторской проверки, выполнение аудиторских процедур и оформление рабочей документации, составление аудиторского заключения.[40]

Эффективное проведение всех процедур в ходе аудита базируется на их тщательном планировании и подготовке. Поэтому первым (начальным) этапом аудиторской проверки является этап планирования. Хотя масштабы планирования, естественно, в каждом конкретном случае зависят от условий работы с клиентом, планированию уделяется большая доля времени - 20-25% и более от общего времени, затрачиваемого на аудиторскую проверку ( при повторном аудите - 5-10%) [41]. Цель планирования аудита - определение его стратегии и тактики, составление общего плана аудиторской проверки, разработка аудиторской программы.

В ходе планирования необходимо соблюдать ряд принципов, к которым относятся комплексность, непрерывность и оптимальность. Так, комплексность подразумевает взаимосвязь и согласованность всех этапов планирования. Непрерывность - установление сопряженных заданий группе аудиторов и увязка этапов планирования по срокам и смежным хозяйствующим субъектам. Под оптимальностью планирования понимают вариантность планирования для возможного выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных аудиторской организацией[42].

Процесс планирования аудита проходит несколько стадий:

1.) предварительное планирование,

2.) подготовка и составление общего плана,

3.) подготовка и составление программы.

В соответствии с правилом (стандартом) «Письмо-обязательство аудиторской организации о согласии на проведение аудита» работа с ООО ТК «Терем», должна начинаться с предварительного планирования. Письму-обязательству о согласии на проведение аудита должно предшествовать официальное предложение ООО ТК «Терем» с просьбой об оказании ему аудиторских услуг. После этого обычно аудитор проводит предварительное планирование и знакомство с организацией клиента. Правильнее сказать, на данной стадии происходит обоюдное знакомство потенциальных партнеров: аудиторской организации и потенциального клиента, обмен информацией, которая позволила бы каждой из сторон (в первую очередь аудиторской организации) принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества.

По завершении стадии предварительного планирования аудитор должен принять решения:

- о принципиальной возможности аудита бухгалтерской отчетности ООО ТК «Терем»;

- о принципиальной возможности сотрудничества с ООО ТК «Терем»;

- о наличии в аудиторской организации необходимых ресурсов для качественного аудита бухгалтерской отчетности ООО ТК «Терем».

Основные процедуры предварительного ознакомления аудитора с клиентом:

- определение цели проверки у данного клиента и возможного использования её результатов;

- определение отраслевых особенностей и специфики деятельности предприятия-клиента, его организационно-управленческого устройства, наличия дочерних предприятий и филиалов на основе ознакомления с учредительными и другими внутренними документами;

- выяснение особенностей поведения руководителей, квалификации учетного персонала путем личных бесед;

- предварительное знакомство с условиями производства, уровнем обеспечения сохранности активов через посещение и осмотр основных производственных и складских помещений;

- знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок;

- выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, акционерами и другими пользователями финансовой отчетности клиента;

- экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля клиента;

- получение сведений о клиенте от третьих лиц (других аудиторов, различных организаций, из средств массовой информации и т.д.);

- предварительная оценка трудоемкости и сложности аудита, а также аудиторского риска;

- оценка собственной способности аудитора к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей её законодательного регулирования и т.д.

Источниками получения информации об организации для аудитора являются:

- устав;

- документы о регистрации;

- документы, регламентирующие учетную политику;

- бухгалтерская отчетность;

- статистическая отчетность;

- документы планирования деятельности (сметы, планы, проекты).

- контракты, договора, соглашения;

- внутренние отчеты аудиторов, консультантов;

- материалы налоговых проверок;

- материалы судебных и арбитражных исков;

- информация, полученная при осмотре экономического субъекта, его основных складов.

В общем плане аудита предусматриваются сроки проведения аудита, составляется график проведения аудита, отчет (письменная информация руководству ООО ТК «Терем») и аудиторское заключение.

В процессе планирования затрат времени аудитору необходимо учесть:

а) реальные трудозатраты;

б) расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущем расчетом;

в) уровень существенности;

г) проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. Для повышения доверия и действенности аудита аудитор может предварительно согласовать свой план с клиентом.

Таблица 3.1.Общий план инициативного аудита расчетов

по заработной плате в ООО ТК «Терем»

| Проверяемая организация | Общество с ограниченной ответственностьюТК «Терем» | ||||

| Период аудита | 03.01.2002г. - 14.01.2002г. | ||||

| Количество человеко-часов | 40 | ||||

| Руководитель аудиторской группы | Пономарева Е.В. | ||||

| Состав аудиторской группы | Пономарева Е.В., Буров А.Н. | ||||

| Планируемый аудиторский риск | 3% | ||||

| Планируемый уровень существенности | 90тыс.руб. | ||||

| № | Планируемые виды работ | Период | Исполнитель | Прим. | |

| 1. | Общая оценка организации, достоверности расчетов и учета по заработной плате | 03.01. | Пономарева Е.В. | ||

| 2. | Разработка методики корректировки организации учета заработной платы | 04.01.-05.01. | Буров А.Н. | ||

| 3. | Формирование таблиц пересчета показателей расчетов по заработной плате и разработка корректирующих проводок | 08.01- 09.01. | Буров А.Н. | ||

| 4. | Определение количественного влияния выявленных отклонений на показатели отчетности | 10.01-12.01 | Буров А.Н. | ||

| 5. | Оформление результатов проверки | 14.01. | Пономарева Е.В. Буров А.Н. | ||

Руководитель аудиторской фирмы _____________ Буров А.В.

Руководитель аудиторской группы _____________ Пономарева Е.В.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы.

Программа документально оформляется, т.е. обозначается номер или код каждой проводимой аудиторской процедуры. Аудиторская программа может составляться в виде программы тестов контроля (содержит процедуры для сбора информации о функционировании системы внутреннего контроля предприятия) и в виде программы проверки оборотов и остатков на бухгалтерских счетах (содержит процедуры сбора информации об оборотах и остатках на счетах). Порядок составления и оформления плана и программы проверки аудитор определяет самостоятельно.

Таблица 3.2.Программа проведения аудиторской проверки расчетов по

заработной плате в ООО ТК «Терем»

| Проверяемая организация | Общество с ограниченной ответственностью ТК«Терем» | ||||

| Период аудита | 03.01.2002г. - 14.01.2002г. | ||||

| Количество человеко-часов | 40 | ||||

| Руководитель аудиторской группы | Пономарева Е.В. | ||||

| Состав аудиторской группы | Пономарева Е.В., Буров А.Н. | ||||

| Планируемый аудиторский риск | 3% | ||||

| Планируемый уровень существенности | 90 тыс.руб. | ||||

| № п/п | Перечень аудиторских процедур по разделам аудита, рабочая документация | Период проведения | Исполнитель | Рабочая документация | |

| 1. | Анализ организации хозяйственной деятельности предприятия и методика расчета и учета з/пл. | 03.01 | Пономарева Е.В | Аналитичес кий обзор | |

| 2. | Разработка аналитических таблиц для пересчета начисленной з/пл. | 04.01-05.01 | Буров А.Н | Аналитичес кие таблицы | |

| 3. | Проверка состава ФОТ их распределения и достоверности отражения на счетах бухгалтерского учета | 08.01-09.01 | Буров А.Н | Аналитичес кие таблицы | |

| 4 | Обобщение пересчета за проверяемый период | 10.01-12.01 | Буров А.Н | Аналитичес кие таблицы | |

| 5. | Подготовка и печать отчета | 14.01 | Пономарева Е.В.,Буров А.Н. | Отчет | |

Руководитель аудиторской фирмы _____________ Буров А.В.

Руководитель аудиторской группы _____________ Пономарева Е.В.

Рабочие документы по аудиторской проверке организации формировались с учетом особенностей поставленной задачи. В плане и программе проверки, разработанными для данной организации были учтены следующие факторы:

1. предприятие является малым по своему статусу и экономическим параметрам;

2. объект проверки узконаправленный;

3. организация использует компьютерный учет и бухгалтерскую программу 1С.

План и программа проверки были разработаны на основании заключенного договора, в котором отражены задачи и цели аудита. В ходе проведения проверки были использованы следующие рабочие документы:

1. составленный в удобной форме перечень нормативных документов, необходимый для проведения проверки и позволяющий оперативно найти ответ на возникший вопрос;

2. составленный в расширенной форме перечень ответов аудитора по тематике проведения проверки;

3. использованы учредительные документы организации, первичные документы бухгалтерского учета, при отсутствии возможности пользоваться первичными документами использовались ксерокопии.

3.3. Источники проверки расчетов по оплате труда

На начальном этапе проверки аудиторы в соответствии с программой

проведения проверки изучают первичные документы ООО ТК «Терем», касающиеся расчетов по оплате труда. В силу незначительной численности работников предприятия, а также высокого риска средств контроля (принят 100%) проводится сплошная проверка указанных документов.

Источниками проверки расчетов по оплате труда являются:

-документы, оформляющие прием на работу сотрудников ООО ТК «Терем»

(приказы, заявления о приеме на работу; трудовые договоры) - на предмет

соответствия их действующему законодательству, в том числе устанавливается, все ли реквизиты соблюдены при составлении документов, соответствуют ли условия трудовых договоров требованиям трудового законодательства, не ухудшают ли они положение работников по сравнению с положениями КЗоТ РФ. Если в организации практикуется применение положений ч.3 ст.18 КЗоТ РФ (фактическое допущение к работе считается заключением трудового договора, независимо от того, был ли прием на работу надлежащим образом оформлен) - по табелям учета рабочего времени устанавливается дата, с которой работник приступил к выполнению трудовых обязанностей.

- документы, регламентирующие непосредственно трудовую деятельность

должностные инструкции, штатное расписание, приказы директора по

кадровым вопросам);

- договоры гражданско-правового характера (подряда, возмездного оказания услуг и др.), заключаемые организацией. Устанавливается правильность оформления договоров, экономическая целесообразность их заключения, реальность полученных по ним результатов и выгод для предприятия, правильность расчетов по договорам, налогообложения и отражения в учете.

- табели учета рабочего времени - проверяется для каждого работника количество отработанных рабочих дней, в случае если за какие-то дни рабочее время для работника не проставлено, устанавливается какими документами подтвержден либо оформлен невыход на работу (листки временной нетрудоспособности, объяснительные и др.);

- расчетные ведомости по заработной плате - соответствуют ли данные ведомости размерам заработной платы, предусмотренным трудовым договором, правильно ли произведен расчет в случаях, когда отчетный период отработан работником не полностью;

- платежные ведомости по заработной плате - проверяется оформление ведомости, наличие расходных кассовых ордеров на получение кассиром наличных денег для выплаты работникам, росписи в получении денежных средств;

- кассовые документы (приходные и расходные кассовые ордера) - по суммам, выданным в подотчет;

- авансовые отчеты, первичные документы к ним - командировочные удостоверения, задания на командировку, проездные документы и др.;

- лицевые счета, налоговые карточки, индивидуальные карточки учета сумм, начисленных выплат и иных вознаграждений, а также сумм начисленного ЕСН - на каждого работника на предмет правильности начисления выплат;

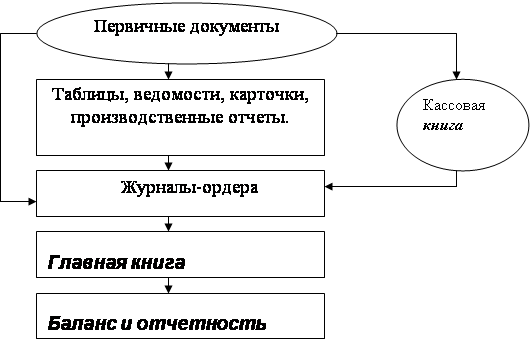

Далее проверяются регистры бухгалтерского учета:

- журнал-ордер ведется по каждому счету, так как в организации бухгалтерский учет ведется с использованием компьютерной программы 1С;

- карточка счета, в которой отражены все бухгалтерские проводки по конкретному счету;

- оборотно - сальдовая ведомость по счету, в которой отражается все движения по конкретному счету;

- оборотно - сальдовая ведомость, в которой отражается все движения финансов в комплексе[43];

- главная книга, на основании её формируется бухгалтерский баланс[44];

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев