Навигация

Х 90: 60 = 22,5 руб. (2.1)

115662

знака

8

таблиц

3

изображения

15 х 90: 60 = 22,5 руб. (2.1)

За месяц первый работник разгрузил 62 машины. Сумма заработка составила -

22,5 руб. х 62 = 1395 руб. (2.2)

Второй работник разгрузил 83 машины. Сумма заработка составила –

22,5 x 83=1867,50 руб. (2.3)

Таблица 2.2. Расчет повременного заработка

| ФИО | Часовая ставка(руб.) | Отработано часов | Сумма к выдаче (руб.) |

| Дагиль Г.Н. | 10 | 120 | 1200 |

Уборщица Дагиль Г.Н. отработала за месяц 120 часов. Ее часовая ставка составляет 10 руб. Следовательно, повременный заработок равен –

10 руб. х 120 часов = 1200 руб.(2.4)

Таблица 2.3. Расчет повременного заработка| ФИО | Должностной оклад (руб.) | Кол-во рабочих дней | Фактически отработано | Сумма к выдаче (руб.) |

| Горбунова З.А | 1800 | 23 | 20 | 1565 |

В октябре кладовщик Горбунова З.А. пропустила по семейным обстоятельствам 3 рабочих дня. Количество рабочих дней по графику в этом месяце - 23. Должностной оклад работника - 1800 руб. Количество отработанных дней в октябре – 23 - 3 = 20. Начисленный заработок за отработанное время в октябре (т.е. за 20 дней) составит –

1800 руб.: 23 дня х 20 дней = 1565 руб.(2.5)

Таблица 2.4. Расчет повременного заработка| ФИО | Часовая ставка (руб.) | Отработано часов | Премия % | Сумма к выдаче (руб.) |

| Орлова Н.В. | 12 | 112 | 35 | 1814 |

Часовая ставка оператора Орловой Н.В.- 12 руб. По условиям контракта ежемесячно начисляется 35% премии. В течение месяца отработано полное количество рабочих часов, равное 112.

Определение повременной оплаты за 112 часов:

12 руб. х 112 часов = 1344 руб.(2.6)

Расчет размера премии:

1344 руб. х 35% = 470 руб.(2.7)

Следовательно, заработок за месяц составит: 1344 руб. + 470 руб. = 1814 руб.

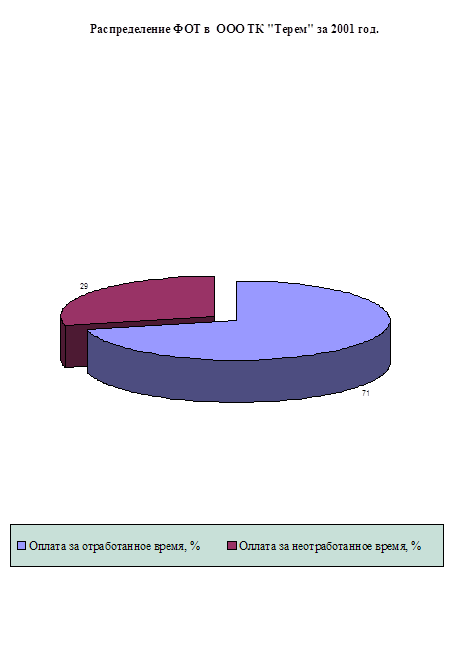

В ООО ТК «Терем» основной частью фонда оплаты труда является оплаты труда за отработанное время. Она составляет в среднем 71% от общего ФОТ. Это заработная плата работников организации, находящихся на должностных окладах в соответствии со штатным расписанием организации, повременщиков. К первой группе относятся работники управленческого аппарата: директорат в лице директора и коммерческого директора, бухгалтерия, работники торгового отдела, работники складов, уборщица. За отработанное время начисляется заработная плата механику, водителям, грузчикам, менеджерам в виде основной заработной платы, слесарям, электрику.

Оплата труда за неотработанное время в ООО ТК «Терем» применяется при работе с торговыми агентами и менеджерами по продажам. В объёме ФОТ он составляет около 29%.

Схема 2.2.

В соответствии с заключенными контрактами, торговые представители или торговые агенты получают заработную плату в зависимости от количества реализованного клиентам товара. Заработная плата менеджеров напрямую зависит от результатов работы агентов и выражается в конкретном проценте и не зависит от времени, которое агент тратит на продвижение товара на товарном рынке. Иначе говоря, заработная плата агентов и менеджеров находится в торговой наценке и зависит от количества продаж. Незначительную часть (около 0.1%) составляют премия бухгалтерии к их профессиональному празднику в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС.

2.2.Синтетический и аналитический учет расходов на оплату труда

Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям:

- по каждому ра6отнику независимо от времени его работы на предприятии;

- по видам начислений;

- по источникам выплат;

- по структурным подразделениям;

- по видам оказываемых услуг, выполняемых работ.

В настоящее время согласно законодательству[13] на предприятиях и в организациях используются три варианта организации такого аналитического учета:

1. по расчетно-платежным ведомостям

2. раздельно по расчетным и платежным ведомостям

3. по составленным компьютерным способом листкам "расчет заработной платы" (начислено, удержано и к выдаче) на основании которых заполняется платежная ведомость для выдачи заработной платы.

Первые два варианта используются в условиях ручной обработки документации, а последний - в условиях автоматизации учета.

В соответствии с действующим КЗОТ[14] заработная плата в ТК “Терем” выдается сотрудникам два раза в месяц, в сроки, установленные в коллективном договоре. (5-го и 20-го числа).

В первый раз(5-го) выдается полный расчет за предыдущий месяц, а во второй(20-го)-аванс за текущий. Размеры аванса и сроки его выдачи устанавливаются в коллективном договоре. Аванс устанавливается в процентном отношении к окладу или средней заработной плате за предыдущий период. Сумма аванса не должна быть больше фактически заработанной за соответствующий период. В ТК “Терем” аванс устанавливается на уровне 40% от месячного заработка.

Документы по учету рабочего времени работников поступают в бухгалтерию, после чего производится их группировка с целью определения общего месячного заработка каждого работника и общего фонда заработной платы по фирме.

Основным сводным документом по исчислению заработной платы является расчетная ведомость.[15] Основанием для составления расчетной ведомости служат следующие первичные документы:

- табель учета использования рабочего времени;[16]

- справки-расчеты на отдельные вилы доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости[17] или расходные кассовые ордера[18] на выданные авансы.

В платежной ведомости ООО ТК “Терем” указаны показатели, связанные с выдачей заработной платы на руки:

Ф.И.0., сумма к выдаче, расписка в получении.

Сотрудники получают заработную плату в кассе предприятия.

Для выплаты заработной платы из кассы установлены жесткие сроки - три дня с момента получения наличных денежных средств в учреждении банка.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом иди от руки делается отметка '"депонировано", а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываются суммы, выданной наличными и депонированной заработной платы.

На депонентские суммы составляется реестр не выданной заработной платы.

Закрытая платежная ведомость и реестр не выданной заработной платы передаются кассиром в бухгалтерию ТК “Терем”. После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

Вся, не выданная в указанные сроки заработная плата, подлежит возврату на расчетный счет предприятия. При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлять на погашение задолженности предприятия или на прочие выплаты, и обязан выдать их по первому требованию предприятия.

Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

Синтетический бухгалтерский учет осуществляется при помощи специализированной бухгалтерской программы «1С бухгалтерия». Первичный бухгалтерский учет осуществляется на бланках типовых межведомственных форм, а также бланках, разработанных бухгалтерами предприятия.

Учет по счету 70 «Расчеты с персоналом по оплате труда» ведется в журнале-ордере № 10-с.

Синтетический учет расчетов с работниками по оплате труда ведется на сч. 70 "Расчеты по оплате труда". Счет преимущественно пассивный, входит в группу счетов расчетов. На этом счете отражается состояние расчетов с работниками как состоящими, так и не состоящими в списочном составе предприятия по всем видам выплат.

Начисление заработной платы и других видов выплат отражается по кредиту счета 70.

Так за май 2001 года начислена заработная плата в сумме 69000 рублей.

Дт 20 Кт 70 - 69000 руб.

Выплаты работникам, которые в соответствии с действующими нормативными актами не включаются в состав затрат (издержек), например, материальная помощь, единовременные премии, ценные подарки и т.п., относятся за счет чистой прибыли.

Начисление сумм пособий по временной нетрудоспособности, пособий по беременности и родам и выплат, которые гарантированы обязательным социальным страхованием граждан, отражается в корреспонденции с дебетом сч. 69 "Расчеты па социальному страхованию и обеспечению" по соответствующим субсчетам.

Бухгалтерские записи по начислению заработной платы отражаются в регистрах, предназначенных для учета производственных затрат (издержек обращения).

По дебету счета 70 отражаются удержания, вычеты и выплата заработной платы. Суммы заработной платы, пенсий, пособий, материальной помощи и т.д., выплаченные наличными, отражаются в корреспонденции с кредитом сч. 50 "Касса". Если вместо выдачи наличными заработная плата перечисляется со счета предприятия на счет работника, то сч. 70 корреспондирует с кредитом сч. 51 "Расчетные счета".

Суммы удержанного подоходного налога отражаются в корреспонденции с кредитом сч. 68 "Расчеты по налогам и сборам" по субсчету "Расчеты по подоходному налогу".

Суммы удержаний по исполнительным листам отражаются в корреспонденции с кредитом сч.76 "Расчеты с разными дебиторами к кредиторами" по субсчету “Расчеты с организациями и лицами по исполнительным листам”. В корреспонденции с кредитом того же сч.76 по субсчету "Депонированная заработай плата" отражается в учете депонирование заработной платы.

Суммы, удержанные из заработной платы работников в возмещение потерь от брака, отражаются в корреспонденции с дебетом сч.28 ”Брак в производстве”.

Суммы удержаний в счет погашения подотчетных сумм, не возвращенных в установленные нормативными актами сроки, отражаются в корреспонденции с кредитом сч.71 "Расчеты с подотчетными лицами".

2.3.Виды удержаний из заработной платы и их учет

В соответствии с Инструкцией о составе фонда заработной платы[19], расходы организации, связанные с оплатой труда, и другие выплаты работникам делятся на три части: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Удержания- это сумма, удерживаемая из начисленной заработной платы, согласно нормативных или иных установленных законом документов.

Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства сотрудников, и индивидуальные, то есть применяемые для отдельных сотрудников и в отдельные периоды.

К обязательным удержаниям относятся подоходный налог.

К индивидуальным - погашение задолженности по ранее выданным авансам, возврат сумм, излишне выплаченных в результате неверно произведенных расчетов, возмещение материального ущерба, причиненного предприятию работником, суммы по исполнительным листам, удержания за брак, взыскание штрафов, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.

Сумма начисленной заработной платы в ООО ТК “Терем” не выдается на руки работнику целиком. Предварительно из нее производятся различные вычеты и удержания. Бухгалтерия ООО ТК “Терем” производит расчет и перечисление по назначению всех удержаний и вычетов.

Удержание подоходного налога

Подоходный налог взимается в соответствии с главой 23 Налогового кодекса РФ часть 2, Законом РФ "О подоходном налоге с физических лиц".[20] Порядок исчисления и уплаты налога установлен "Инструкцией по применению Закона РФ "О подоходном налоге с физических лиц".[21] Этой инструкцией установлено, что объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путем (то есть в порядке перевода на счет гражданина).

Удержанный подоходный налог (дебет счета 70, кредит счета 68) перечисляется в бюджет (дебет счета 68, кредит счета 51) не позднее дня фактического получения в банке наличных средств на оплату труда.

Объектом налогообложения является полученный работником в ООО ТК “Терем” с начала календарного года совокупный доход, уменьшенный на установленный законом минимальный размер оплаты труда, и сумму расходов на содержание детей и иждивенцев, с зачетом удержанной в предыдущие месяцы суммы налога.

В текущем году, в соответствии со 2частью НК каждый работник ООО ТК «Терем» имеет стандартный налоговый вычет в размере 400руб. в месяц независимо от количества отработанных в данном месяце дней и действует до того месяца, в котором его заработная плата превысит 20000 руб. С этого месяца прекращаются стандартные вычеты. На каждого иждивенца полагается стандартный вычет в сумме 300 руб. в месяц до того момента, пока з\плата не превысит 20000 руб.

Совокупный годовой доход-все доходы, полученные работником на предприятии за год.

Таблица 2.5.Ставки налога на доходы физических лиц (c 01.01.2001)

| Виды дохода | Ставка налога |

| 1. Для всех видов облагаемых доходов, кроме указанных в п. 2 и п. 3 | 13 % |

| 2. Для доходов: выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов); стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК; страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 НК; процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам и 9 процентов годовых по вкладам в иностранной валюте; суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в пункте 2 статьи 212 НК. | 35 % |

| В отношении доходов: дивидендов; доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации. | 30 % |

Перечень выплат членам трудового коллектива, которые не включаются в

совокупный годовой доход работника:

- государственные пособия по беременности и родам, на рождение ребенка, на погребение и другие, предусмотренные законодательством, за исключением пособия по временной нетрудоспособности;

- суммы, получаемые работниками возмещение ущерба, причиненного им увечья либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей;

- выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемой высвобождаемым работникам при их увольнении с предприятий в соответствии с действующим законодательством о труде;

- компенсационные выплаты работникам в пределах норм, установленных действующим законодательством и др.

Совокупный доход физических лиц дополнительно уменьшается на:

- суммы, перечисленные по заявлениям на благотворительные цели;

- суммы, направленные на новое строительство или приобретение жилого дома, квартиры, дачи или садового домика на территории РФ. Льгота предоставляется в пределах пяти тысячекратного размера установленного минимума заработной платы за каждый год в течение трех лет;

- суммы расходов на содержание детей и иждивенцев в пределах установленного минимума зарплаты за каждый полный месяц, в котором получен доход: на каждого ребенка в возрасте до 18 лет, на студентов и учащихся дневной формы обучения до 24 лет, а также на каждого другого иждивенца, не имеющего самостоятельного дохода, независимо от того проживает или нет иждивенец с лицом, его содержащим;

- суммы, передаваемые в качестве добровольных пожертвований в избирательные фонды в пределах десятикратного минимума при выборах в органы власти субъектов РФ или пятикратного минимума при выборах, в органы местного самоуправления

Следует отметить, что право на льготу, связанную с содержанием детей, предоставляется обоим родителям.

Ставка подоходного налога зависит от размера налогооблагаемого дохода. Сумма подоходного налога исчисляется в целых рублях.

Налог исчисляют и удерживают работники бухгалтерии ООО ТК “Терем” по истечении каждого месяца с суммы налогооблагаемого совокупного дохода физического лица с начала года, с зачетом удержанной за тот же период суммы налога. Окончательный перерасчет подоходного налога по каждому сотруднику бухгалтерия ООО ТК “Терем” производит по окончании года исходя из совокупного годового дохода за вычетом из него всех сумм, подлежащих исключению.

Если заработная плата выдается из выручки, из сумм, взятых из банка на другие цели, или натурой, то сумма причитающегося в бюджет подоходного налога должна быть перечислена не позднее дня, следующего за днем выплаты или натуральной выдачи. В случае если налог не перечислен в установленные сроки, даже из-за отсутствия средств дня выплаты зарплаты, органы налоговой инспекции начисляют пеню в размере 0,5% за день просрочки и штраф от суммы не перечисленного налога. Бухгалтерия ООО ТК “Терем” ежегодно предоставляет в органы налоговой инспекции отчетную форму по начислению подоходного налога.

Отчет подписывается руководителем предприятия и главным бухгалтером и скрепляется печатью предприятия. Срок представления отчета за год – не позднее 1 апреля следующего года. Составляется отчет нарастающим итогом. Источниками для его составления служат данные налоговых карточек.[22]

Бухгалтерия ООО ТК “Терем” при увольнении сотрудника в течение года выдает ему на руки справку о доходах.[23]

Справка подписывается главным бухгалтером.

Для учета сумм удержаний налогов с граждан в пользу государственного бюджета применяется счет 68 «Расчеты по налогам и сборам». Этот счет – пассивный. Сальдо счета отражает сумму задолженности предприятия бюджету, оборот по дебету – суммы, перечисленные в бюджет в погашение задолженности; оборот по кредиту – суммы удержаний налогов их заработной платы рабочих и служащих.

По письменным заявлениям работников могут производиться вычеты из заработной платы для перечисления органам социального страхования, в негосударственные пенсионные фонды, банкам в счет погашения различных ссуд и процентов по ним. Также, в соответствии с заявлением работника вся причитающаяся ему «на руки» сумма заработной платы может быть перечислена в сберегательную кассу или банк для зачисления на личный счет.

Удержание по исполнительным листам.

Основанием для удержания алиментов служат исполнительные листы, а в случае их утраты-дубликаты; письменные заявления граждан о добровольной уплате алиментов: отметки ОВД в паспортах лиц о том, что в соответствии с решением судов эти лица обязаны уплачивать алименты.

Учет расчетов с юридическими и физическими лицами по удержаниям в их пользу организации учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами". В ООО ТК ”Терем” открыт субсчет 76-1 'Удержания по исполнительным листам". Суммы, удержанные из заработной платы (дебет счета 70, кредит субсчета 76-1), перечисляются (дебет субсчета 76-1, кредит счета 51) в день получения в банке средств по чеку на оплату труда. Расчеты с физическими лицами по удержанным суммам могут быть произведены наличными (дебет субсчета 76-1, кредит счета 50). Выдачу наличных оформляют расходным кассовым ордером.[24]

Поступившие в организацию исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию, где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами. Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа.

Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя.

В ООО ТК “Терем” данные виды удержаний отсутствуют, в силу того, что в фирме нет сотрудников, обязанных платить по исполнительным листам.

Удержание за причиненный организации материальный ущерб.

Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Кодексом законов о труде РФ.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе - в размере действительных потерь, но не выше установленных законом. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его сполна независимо от размера. В ООО ТК «Терем» заключены договора о полной материальной ответственности с заведующими складами и с кассирами. По итогам инвентаризации за 2001г. была выявлена недостача по складу, в результате по акту, подписанному членами комиссии и материально ответственными лицами сумма выявленной недостачи удерживается из зарплаты кладовщика Галкина А.С. и зав складом Горбуновой З.А.

Удержание за брак.

Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь (дебет счета 28) будет складываться из расходов, связанных с его исправлением. Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации.

Удержание за брак в ООО ТК “Терем” не производится.

Удержание своевременно не возмещенных подотчетными лицами сумм.

Наличные денежные средства выдаются в ТК “Терем” под отчет (дебет счета 71, кредит счета 50) на хозяйственные расходы, по приобретению ГСМ, представительские расходы, на командировки. Наличные выдаются в соответствии с приказом, на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет[25] с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то она может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71).

2.4.Совершенствование учета по оплате труда

В настоящее время большое внимание уделяется совершенствованию

первичной и сводной документации по учету труда и его оплаты.

Совершенствование учета по оплате труда в ООО ТК “Терем” осуществляется комплексно, то есть по всем направлениям учета: первичному, сводному, аналитическому, синтетическому.

Документы разрабатываются с учетом ориентации на компьютерный учет, с учетом современных стандартов построения документации, с учетом внедрения рыночных отношений. Документы также быть удобным для обработки и последующих записей в учетные регистры.

Правильный выбор программного продукта и фирмы-разработчика - первый и определяющий этап совершенствования бухгалтерского учета.

Купить бухгалтерскую программу - это сейчас не проблема. По оценкам экспертов на российском рынке предлагают такую продукцию несколько сотен разработчиков. Купить хорошую бухгалтерскую программу - дело совсем другое.

Так как в ТК “Терем” осуществлена компьютеризация бухгалтерского учета основных операций при использовании бухгалтерской программы 1-С версии 7.5. Это сразу сказалось на росте производительности работы бухгалтерии, уменьшился объем ручного труда, отсутствуют арифметические ошибки, больше времени уделяется первичному контролю. Уделяется значительно больше времени изучению быстро меняющего инструктивного материала.

Для уменьшения объема ручной рутинной работы и в связи с большим количеством отчетности по оплате труда и начислением на ФОТ с начала 2002 года приобретена более совершенная версия программы (версия 7.7).

Преимущества версии 7.7. в ООО ТК “Терем”:

1. В параметрах настраивается режим автоматической смены рабочей даты в полночь;

2. В общих журналах документов может устанавливаться отбор по виду документа;

3. Защита паролем внешнего отчета;

4. В конфигурации может быть определен общий журнал, который будет использоваться при выборе пользователем полного журнала;

5. Право на монопольный запуск системы в режиме "1С:Предприятие";

6. Фиксирование имени пользователя производившего любой вид изменений.

Фирма пошла на такие значительные расходы, для того чтобы:

1. не увеличивать штат бухгалтерии;

2. иметь возможность получения оперативной информации по начислению подоходного налога, единого социального налога, взносов в обязательное пенсионное страхование (14% из ФОТ с распределением по накопительному и страховому взносу (с 15.12.01г.))

Компенсирующим моментом в расходах фирмы было приложение к этой версии – это информационная база “Гарант”, в которой содержится несколько тысяч нормативно-правовых документов, позволяющих руководству фирмы оперативно получать информацию правового и налогового права.

Новая версия программы 1-С ведет учет от создания первичного документа( штатное расписание, приказ о приеме на работу) до создания форм налоговой отчетности с полными расчетами и начислениями.

В условиях низкой конкуренции на рынке труда, точнее в отсутствии его, ООО ТК «Терем» является типичной коммерческой организацией и по ней можно сделать выводы о состоянии дел с оплатой труда в Великом Новгороде.

Схема 2.3

Организация возникла в условиях стихийно образовавшегося рынка в связи с произошедшей перестройкой в начале 90-х годов. В экономические отношения вступили люди, не имеющие необходимого образования, с отсутствием опыта. Отсюда экономические и политические (в смысле организации бизнеса и его перспективы развития) просчеты, которые напрямую отражаются на оплате труда работников организации. Это выражается в плохо продуманной внутренней структуре организации, отсюда предприятие имеет неравноценную загрузку по рабочим местам, большую текучесть кадров и как следствие всего этого низкую заработную плату работников. Высокая конкуренция на рынке, наличие более удачливых и дальновидных конкурентов. Непрерывно меняющееся налоговое законодательство не позволяют хозяевам предприятия платить высокую заработную плату своим работникам. В среднем она на 15% ниже среднего прожиточного минимума, который составляет 1915 руб. в области.

На данном этапе требуется принципиально новая организация оплаты труда. И это реальная необходимость замены устаревшей, низко эффективной модели оплаты труда, которая в значительной мере сдерживает реализацию потенциала работников и тормозит развитие экономики. Всевозможные премии, доплаты и надбавки утратили стимулирующую роль и превратились, по сути, в механическую прибавку к тарифным ставкам и должностным окладам, как правило, не связанную с результатами труда. Более того, они настолько усложняют организацию заработной платы, что она становится недоступной для понимания. Какие же первоочередные преобразования в организации оплаты труда следует провести в ООО ТК “Терем”, чтобы она соответствовала современным условиям хозяйствования? Прежде всего, надо окончательно отказаться от использования гарантированных тарифных ставок и должностных окладов. Именно они выступают главным ограничителем и шлагбаумом размеров заработной платы и заинтересованности персонала в развитии и реализации имеющихся способностей. Дело в том, что превышение меры труда, за которую выплачивается ставка или оклад, либо не предполагает увеличения и не сопровождается ростом его оплаты, либо это увеличение незначительно и слабо ощутимо для сотрудников. Поэтому тарифные ставки и должностные оклады работники традиционно связывают с тем предельным уровнем количества и качества труда, превышение которого материально не выгодно для них. При этом часто срабатывает принцип: зачем работать больше и лучше, если все равно получишь не больше установленной ставки или оклада.

Действующий сегодня порядок начисления ставок и окладов допускает возможность их выплаты без достижения работниками соответствующих результатов. Здесь несколько иная логика: стоит ли достигать требуемых результатов, определенных тарифной системой, ведь и без этого получишь, как минимум, гарантированную ставку или оклад. Такой механизм организации и выплаты ставок и окладов, естественно, расслабляет, расхолаживает и, уж конечно, не заинтересовывает работников в высокопроизводительном труде. Более того, думается, что с учетом сказанного, он не во всем соответствует экономическому закону распределения по труду в его классическом понимании и принципу социальной справедливости, поскольку допускает равное вознаграждение за неравный труд.

Именно в этом видится одна из основных причин сознательного недоиспользования трудящимися своих физических и интеллектуальных способностей. Достаточно большое количество сотрудников не уверены, что если они будут работать больше и лучше, то увеличится их заработок.

Не логично распределять не гарантированный, динамичный ФОТ между сотрудниками по гарантированным стабильным ставкам и окладам. Это равносильно попытке преждевременно точно распределить еще не созданный продукт. Однако чем можно заменить данный элемент организации оплаты труда? Если не по тарифу, то, как распределять заработанные средства между сотрудниками фирмы? Что же нужно делать, отказавшись от использования гарантированных ставок и окладов в практике организации оплаты труда в ООО ТК “Терем”? Внедрять бестарифную систему заработной платы всем без исключения сотрудникам фирмы.

Глава 3. Аудит расчетов по оплате труда3.1.Методика аудиторской проверки расчетов по оплате труда

Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Аудит осуществляется в соответствии с Федеральным законом[26] другими федеральными законами и иными нормативными правовыми актами по проведению аудиторской деятельности, изданными в соответствии с вышеуказанным Федеральным законом.

Целью аудита является выражение мнения о финансовой (бухгалтерской)

отчетности организаций и индивидуальных предпринимателей и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Основная задача аудита оплаты труда - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Среди документов, подлежащих проверке, выделяют первичные документы, регистры синтетического и аналитического учета и отчетность.

Первичные документы включают:

1. Кассовую книгу.

2. Расходные кассовые ордера.

3. Приказ (распоряжение) о приеме на работу[27] (форма N Т-1); приказ (распоряжение) о переводе на другую работу (форма N Т-5); приказ (распоряжение) о предоставлении отпуска (форма N Т-6); приказ (распоряжение) о прекращении трудового договора (контракта) (форма N Т-8).

4. Личную карточку (форма N Т-2)[28];

5. Форму N Т-12 "Табель учета использования рабочего времени и расчета заработной платы"; форму N Т-13 "Табель учета использования рабочего времени"[29].

6. Ведомость N 8 "Книга учета депонированной заработной платы".

7. Форму N Т-49 "Расчетно-платежная ведомость"; форму N Т-51 "Расчетная ведомость"[30]; форму N Т-53 "Платежная ведомость"[31].

8. Формы N Т-54, Т-54а "Лицевой счет".[32]

Регистры синтетического и аналитического учета включают:

1. Главную книгу.

2. Журнал-ордер N 1.

3. Журнал-ордер N 2.

4. Журнал-ордер N 10.

5. Разработочную таблицу РТ-5 "Сводка начисленной заработной платы по ее составу и категориям работников и сводка данных по расчетам с рабочими и служащими".

6. Разработочную таблицу РТ-2 "Распределение заработной платы".

Отчетность включает:

1. Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках: отчет о движении капитала (форма N 3) и отчет о движении денежных средств (форма N 4).

2. Приложение к бухгалтерскому балансу (форма N 5, справка N 8 "Социальные показатели").

3. Статистическую отчетность по форме N П-4 "Сведения о численности, заработной плате и движении работников".

В начале проверки следует обратить внимание на документальное оформление трудовых отношений с работниками организации. Взаимоотношения между работником и организацией регулируются двумя основными нормативными актами: Гражданским кодексом Российской Федерации (ГК РФ) и Кодексом законов о труде Российской Федерации (КЗоТ РФ)[33].

В рамках этих документов трудовые отношения могут быть оформлены одним из трех основных способов:

1. трудовым договором (контрактом),

2. коллективным договором или

3. договором гражданско-правового характера.

Трудовой договор (контракт) - соглашение между трудящимся и работодателем, по которому одна сторона обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему распорядку, а другая - выплачивать заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, локальными договорами организации и соглашением сторон. Трудовым договором не могут устанавливаться условия, противоречащие КЗоТ РФ (условия увольнения, установление взысканий, порядок рассмотрения индивидуальных споров, введение материальной ответственности, не предусмотренной ст. 121 КЗоТ РФ).[34]

Трудовые отношения с совместителями также оформляются трудовым соглашением. При этом общая продолжительность рабочего времени в месяц не может превышать половины месячной нормы, предусмотренной для соответствующих категорий работников. В процессе проверки необходимо удостовериться по табелю учета рабочего времени в том, что данная норма соблюдается.

Коллективный договор и другие локальные нормативные акты регулируют трудовые отношения наравне с трудовым соглашением (контрактом). К локальным нормативным актам относятся Положение о системе оплаты труда, Положение о премировании и другие, в которых фиксируются все условия оплаты труда, входящие в компетенцию организации.

Договор гражданско-правового характера (ГПХ) заключается с физическими лицами, которые могут быть зарегистрированы в качестве предпринимателей без образования юридического лица. При проверке необходимо выявить суть договора, с тем, чтобы отличить трудовой договор от договора ГПХ, что важно при начислении страховых взносов. Если трудовой договор заключается на выполнение обязанностей по конкретной должности и в рамках конкретной специальности, то предметом договоров ГПХ являются определенный результат труда, выполнение фиксированного задания, совершение некоторого действия, которые должны быть четко отражены договором. При этом физическое лицо, заключившее трудовой договор, подпадает под действие трудового законодательства, предоставляющего ему те или иные социальные гарантии, а по договорам ГПХ эти льготы не предоставляются.

При проверке необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также первичных документов, которыми должны оформляться прием на работу (форма N Т-1), перевод работника из одного структурного подразделения в другое (форма N Т-5), предоставление работнику отпуска (форма N Т-6), увольнение с работы (форма N Т-8). На каждого работника заполняется Личная карточка (форма N Т-2)[35].

В соответствии с Положением о бухгалтерском учете и отчетности в РФ[36] все хозяйственные операции должны отражаться в учете на основании документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. В данное время действуют формы, утвержденные постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"[37], которые обязательны для применения юридическими лицами всех форм собственности. Организации при необходимости могут вносить в данные формы, детализирующие и уточняющие изменения, а также дополняющие реквизиты, но основные реквизиты форм должны быть сохранены без изменений. Применение бланков устаревших и произвольных форм не допускается. Налоговые органы вправе налагать административные штрафы на должностных лиц за указанное нарушение.

При проверке документального оформления договоров ГПХ аудитор должен выборочно проверить наличие договоров, заполненных с соблюдением всех реквизитов, заверенных печатями и подписями сторон, а также смет, доверенностей и актов выполненных работ. Следует иметь в виду, что если договор с предпринимателем на выполнение работ, требующих лицензии (договор перевозки, договор на оказание аудиторских услуг), заключен при ее отсутствии, то он может быть признан ничтожным.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев