Навигация

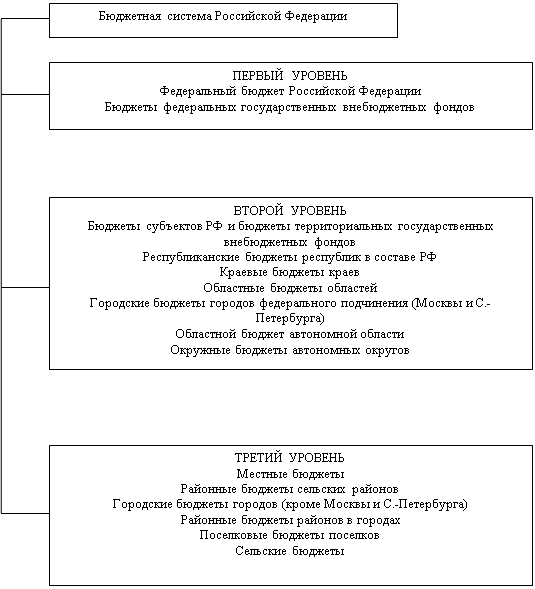

Характеристика отдельных звеньев бюджетной системы РФ

70688

знаков

5

таблиц

0

изображений

2. Характеристика отдельных звеньев бюджетной системы РФ.

2.1. Федеральный бюджет РФ.

Федеральный бюджет РФ входит в первый уровень бюджетной системы РФ. Федеральный бюджет является основным финансовым планом государства, утверждаемым Федеральным Собранием и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной экономической политики. Например, основными целями экономической политики на 1999 год были названы:

ü преодоление последствий происшедшего в 1998 году финансового кризиса, поддержание уровня жизни населения и обеспечение функционирования реального сектора экономики;

ü прекращение спада экономики и обеспечение экономического роста во втором полугодии 1999 года;

ü стабилизацию кредитно-денежной системы и курса рубля;

ü снижение налоговой нагрузки, создание льготных условий для производственного инвестирования, повышение уровня собираемости налогов;

ü осуществление реструктуризации государственного долга РФ с учетом достигнутых договоренностей с кредиторами;

ü минимизацию государственных заимствований РФ на финансовых рынках и сокращение дефицита федерального бюджета;

ü снижение неплатежей, сокращение неденежных форм расчетов, в том числе с использованием бартера;

ü полномасштабный переход на казначейскую систему исполнения федерального бюджета, переход на эту систему исполнения бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов;

ü полное исполнение государством своих обязательств, предусмотренных федеральным бюджетом;

ü обеспечение превышения доходов федерального бюджета на 1999 год над его расходами (за исключением расходов на обслуживание государственного долга РФ) в сумме не менее 65,5 млрд. рублей, или 1,64% валового внутреннего продукта.[9]

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 1999 год. Федеральный бюджет на 1999 год был утвержден по расходам в сумме 575 046,6 млн. рублей и по доходам в сумме 473 676,1 млн. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 4000 млрд. рублей и уровня инфляции 30%. Предельный размер дефицита федерального бюджета на 1999 год в сумме 101 370,5 млн. рублей, или 2,54% объема валового внутреннего продукта.[10]

Рассмотрим федеральные налоги. Федеральные налоги вводятся и устанавливаются федеральными законодательными органами власти (Государственной Думой и Советом Федерации) и взимаются на всей территории страны.

К федеральным налогам относятся:

· налог на прибыль с предприятий;

· налог на добавленную стоимость;

· акцизы на отдельные группы и виды товаров;

· подоходный налог с физических лиц;

· налог на операции с ценными бумагами;

· таможенные пошлины;

· отчисления на воспроизводство минерально-сырьевой базы;

· платежи за пользование природными ресурсами;

· отчисления в дорожный фонд;

· гербовый сбор;

· государственная пошлина;

· налог с имущества, переходящего по наследству или дарением;

· сбор за использование названия «Россия»;

· специальный налог с предприятий;

· транспортный налог с предприятий;

· сбор за регистрацию банков и их филиалов.

Ставки федеральных налогов и пропорции зачисления собираемых средств в бюджеты разных уровней устанавливаются законодательными актами и Указами Президента. В условиях трансформирования экономических отношений в России изменения и уточнения в механизме налогообложения происходят ежегодно и даже чаще.

Доходы федерального бюджета РФ на 1999 год.[11]

| Виды доходов | Бюджет (млн. рублей) | % к общей сумме |

| НАЛОГОВЫЕ ДОХОДЫ, всего | 399 499,7 | 84,3 |

| в том числе: | ||

| Налог на добавленную стоимость | 143 722,8 | 30,3 |

| Таможенные пошлины и иные таможенные сборы и платежи | 91 251,2 | 19,3 |

| Акцизы | 87 141,1 | 18,4 |

| Налог на прибыль | 36 033,4 | 7,6 |

| Подоходный налог с физических лиц | 25 230,8 | 5,3 |

| Платежи за пользование природными ресурсами | 9 489,2 | 2,0 |

| Налоги на совокупный доход | 2 809,4 | 0,6 |

| Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте | 1 896,3 | 0,4 |

| Государственная пошлина | 600,0 | 0,12 |

| Лицензионные и регистрационные сборы | 440,0 | 0,09 |

| Налог на операции с ценными бумагами | 296,0 | 0,06 |

| Налог на игорный бизнес | 189,5 | 0,04 |

| Прочие налоги, сборы и пошлины | 400,0 | 0,08 |

| НЕНАЛОГОВЫЕ ДОХОДЫ, всего | 33 012,9 | 7,0 |

| в том числе: | ||

| Доходы от внешнеэкономической деятельности | 23 300,1 | 4,9 |

| Доходы от имущества, находящегося в государственной собственности | 7 908,4 | 1,7 |

| Прочие неналоговые доходы | 1 804,4 | 0,4 |

| ДОХОДЫ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ, всего | 41 563,5 | 8,7 |

| ИТОГО ДОХОДОВ | 473 676,1 | 100 |

Данные свидетельствуют, что 84,3% всех доходов федерального бюджета составляют налоговые доходы. Большую долю в структуре налоговых доходов составляет налог на добавленную стоимость. неналоговые доходы составляют лишь 7% от общей суммы доходов.

Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляется в бюджеты субъектов Федерации и местные бюджеты. Например, из доходов, поступающих от уплаты налога на добавленную стоимость на товары, производимые на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, - в I квартале 1999 года 75%, а с 1 апреля 1999 года 85% поступает в федеральный бюджет.[12]

Полностью же в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, акцизов на нефть.

Средний уровень собираемости налоговых доходов на 1999 год заложен исходя из фактически сложившегося его уровня в 1997 г. в дальнейшем, учитывая предусмотренные Налоговым Кодексом дополнительные меры по администрированию налогов, прогнозируется повышение уровня собираемости налоговых доходов в 2000 году на 2 процентных пункта (0,22% ВВП).

Общая сумма доходов консолидированного бюджета, включая доходы целевых бюджетных фондов, рассчитанная исходя из вышеизложенных условий, прогнозируется в 1999 году в размере 701,2 млрд. рублей, на 2000 год-746,2 млрд. рублей и на 2001 год – 797,9 млрд. рублей.

В доходы федерального бюджета на 1999 год включаются средства целевых бюджетных фондов:

¨ Федерального дорожного фонда Российской Федерации;

¨ Федерального экологического фонда Российской Федерации;

¨ Государственного фонда борьбы с преступностью;

¨ Фонда развития таможенной системы Российской Федерации;

¨ Фонда Министерства Российской Федерации по атомной энергии;

¨ Федерального фонда воспроизводства минерально-сырьевой базы;

¨ Федерального фонда восстановления и охраны водных объектов;

¨ Федерального фонда Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации;

¨ Фонда управления, изучения, сохранения и воспроизводства водных биологических ресурсов.

Проект федерального бюджета по расходам построен исходя из реальных возможностей бюджета, установленных границами максимальной мобилизации доходных источников и на основе политики снижения предельных размеров дефицита федерального бюджета. Такой подход к управлению расходами позволит преодолеть бюджетный кризис, обеспечить реальность планирования и избежать в процессе исполнения бюджета необходимости введения режима секвестра его расходной части.

Совокупный объем расходов федерального бюджета возрастет за 3 года на 8,8 млрд. рублей, или на 2%, и составит в 2001 году 457,3 млрд. рублей. В тоже время объем расходов федерального бюджета, как доля ВВП, будет последовательно сокращаться. Если в 1997 году этот показатель составил 16%, то в 1999 году он снизится до 13,8%, в 2000 году – до 12,6%, а в 2001 году – до 12,3%. Снижение удельного веса расходов федерального бюджета в ВВП происходит в основном за счет сокращения дефицита бюджета, размер которого уменьшится за это время на 1,52 процентных пункта ВВП.

Проведение бюджетной политики осложняется нарастанием в последние годы расходов бюджета по обслуживанию государственного долга, основная часть которых приходится на 1999 год, что приведет к снижению непроцентных расходов, а значит и сокращению подлежащих распределению государством бюджетных средств. Уровень расходов по обслуживанию государственного долга определен исходя из необходимости уплаты процентов за произведенные в прошлом государственные заимствования остается весьма значительным. В 1999 году процентные расходы составят 32,9% расходной части бюджета (4,6% к ВВП), в 2000 году – 30,2% (3,8% к ВВП), в 2001 году – 28,3% (3,5% к ВВП).

Снижение общей суммы процентных расходов федерального бюджета за 1999-2001 годы связано в основном с сокращением расходов по обслуживанию государственного внутреннего долга, которые в общем объеме расходов бюджета сокращаются с 21,3% в 1999 году до 17,7% в 2000 году и 16% в 2001.

Расходы на обслуживание внешнего долга в период с1999-2001 годы будут возрастать

В составе расходов, не связанных с обслуживанием государственного долга, необходимо выделить бюджетные ассигнования, финансирование которых должно быть обеспечено в обязательном порядке. Среди таких расходов определены следующие пять групп.

1.Расходы на обеспечение обороноспособности и правопорядка в стране находятся в ведении Федерации и не могут быть значительно сокращены или переданы на финансирование из бюджетов других уровней. Проведение военной реформы не приведет в среднесрочной перспективе к сокращению оборонного бюджета, поскольку будет происходить реструктуризация расходов в пользу опережающего роста затрат на НИОКР и закупку вооружений и военной техники. Удельный вес расходов на оборону и правоохранительную деятельность составит в общем объеме бюджета не менее 27-29%.

При этом предусматривается рост бюджетных ассигнований, направляемых на обеспечение комплекса социальных проблем, связанных, в первую очередь, с принятием федеральной программы обеспечения жильем военнослужащих и членов их семей.

2.Расходы на выполнение в полном объеме обязательств государства в части расчетов по выплате пенсий с Пенсионным фондом и военнослужащими. Государство будет обеспечивать финансирование этих расходов из федерального бюджета. Объем средств бюджета, необходимый на эти цели, составит порядка 9% расходной части федерального бюджета.

3.Расходы из фонда финансовой поддержки регионов, образуемые как доля от налоговых поступлений в федеральный бюджет. Несмотря на то, что доля средств федерального бюджета, направляемая на оказание финансовой поддержки регионов, будет постепенно сокращаться в связи с совершенствованием системы межбюджетных отношений, укреплением собственной доходной базы бюджетов регионов, проведением реформы жилищно-коммунального хозяйства, величина финансовой помощи из федерального бюджета составит около 8%.

4.Соцкультмероприятия: оказание целевой господдержки малообеспеченным гражданам, расходы на образование, здравоохранение, науку, культуру и искусство.

5.Обеспечение финансовыми ресурсами судебной реформы и органов госуправления.

Все остальные расходы в среднесрочной перспективе будут подвергаться существенному сокращению. При этом с бюджетного финансирования сняты отдельные разделы и подразделы бюджета, т.е. проведено так называемое блоковое сокращение расходов.

Серьезному сокращению подверглись расходы на сельское хозяйство. На 15% ежегодно сокращаются дотации угольной отрасли.[13]

На ближайшие 2,5 года нам предстоит ввести жесткий режим экономии государственных расходов, приняв соответствующую федеральную программу.

Похожие работы

... состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российской Федерации. Таким образом происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы. 1.5. Межбюджетные отношения - современная ситуация, проблемы ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... , в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества. В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ ...

0 комментариев