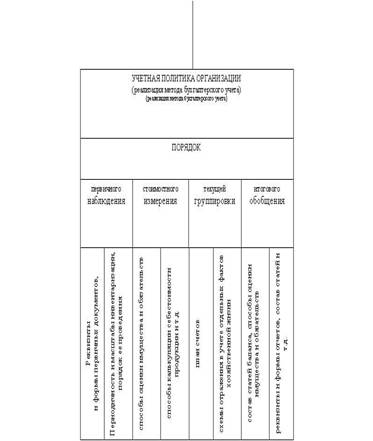

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Выбор техники, формы и организации бухгалтерского учёта

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

1.2. Выбор техники, формы и организации бухгалтерского учёта.

Разработка рабочего плана счетов. Организация самостоятельно разрабатывает рабочий план счетов на основе утверждённого плана. Она вправе из всей совокупности систематических счетов выбрать действительно необходимые для себя, вводить (с разрешения МФ РФ) новые систематические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утверждённым Планом счетов и Инструкцией по применению Плана счетов, организации определяют перечень используемых субсчетов, при необходимости объединения, исключая или добавляя новые субсчета, а также полную номенклатуру аналитических счетов и их кодовые обозначения.

В соответствии со ст.6 Закона о бухгалтерском учёте, и также п.6 Положения по ведению бухгалтерского учёта ЗАО "Канашская мебельная фабрика" имеет разработанный на основе утверждённого Плана счетов бухгалтерского учёта рабочий план счетов для отражения необходимых коммерческих и финансово–хозяйственных операций.

Выбор формы бухгалтерского учёта. Организация самостоятельно выбирает форму учёта (журнально–ордерная, мемориально–ордерная, упрощённая, машинно–ориентировочная), перечень применяемых учётных реестров, их построение, последовательность и способы записи в них.

На мебельной фабрике применяется в соответствии с учётной политикой журнально–ордерная форма счетоводства в соответствии Инструкции по применению единой журнально–ордерной формы счетоводства, утверждённой планом Минфина СССР от 08.03.60 г. №63 (с учётом рекомендаций по применению учётных реестров бухгалтерского учёта на предприятиях, приведённого в письме МФ РФ от 24.07.92 г.). На предприятии составляются следующие журналы–ордера: 1, 2, 4, 6, 7, 10, 10/1, 11, 12, 15.

Организация бухгалтерского учёта. Организация самостоятельно выбирает организационное построение бухгалтерии. Кроме того, бухгалтерский учёт и отчётность могут осуществляться специализированной организацией или соответствующим специалистом на договорных началах. Организация может выделить на отдельный баланс свои производства и хозяйства, а также филиалы, представительства, отделения и другие обособленные подразделения, входящие в состав предприятия.

В организациях малого бизнеса, не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другими работниками по письменному распоряжению руководителя организации.

СТРУКТУРА БУХГАЛТЕРИИ

Определение количества и сроков проведения инвентаризации имущества и обязательств. При проведении обязательных инвентаризаций для составления годовой отчётности организациям предоставлено право проводить инвентаризацию основных средств один раз в три года, библиотечных фондов – один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Количество необязательных для инвентаризации основных средств в отчётном году, даты проведения инвентаризаций, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются самой организацией.

Для обеспечения достоверности данных бухгалтерского учёта и бухгалтерской отчётности в организации проводится инвентаризация имущества и обязательств, согласно приказа МФ РФ №49 от 13.06.95 г., в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка. Порядок проведения инвентаризации определяется руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Таблица № 1.

Инвентаризация МБП на

ЗАО “Канашская мебельная фабрика” на 12.02.2000 г.

|

Наименование ценностей |

Ед.изм |

Цена (руб. коп.) | Фактическое наличие | По данным бух.учёта | Результаты инвентаризации | |||||

| кол-во | сумма (руб. коп.) | кол-во | сумма (руб. коп.) | недостача | излишки | |||||

| кол-во | сумма (руб. коп.) | кол-во | сумма (руб. коп.) | |||||||

| Халат | шт. | 38–15 | 15 | 572–25 | 15 | 572–25 | – | – | – | – |

| Костюм х/б | шт. | 41–13 | 21 | 863–73 | 20 | 822–60 | 1 | 41–13 | – | – |

| Валенки | пара | 12–00 | 25 | 300–00 | 25 | 300–00 | – | – | – | – |

| Ботинки рабочие | пара | 38–50 | 18 | 693–00 | 16 | 616–00 | – | – | 2 | 77–00 |

На недостачу МБП Д сч. 84

К сч. 73/3 – 41 руб. 13 коп.

Излишки МБП Д сч. 12

К сч. 80 – 77 руб.

Система внутрипроизводственного учёта, отчётности и контроль. Организации самостоятельно разрабатывают систему внутрипроизводственного учёта, функционирования и контроль, исходя из особенностей функционирования и требований управления производством и реализацией продукции.

Глава 2. Выбор способов ведения бухгалтерского учёта

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев