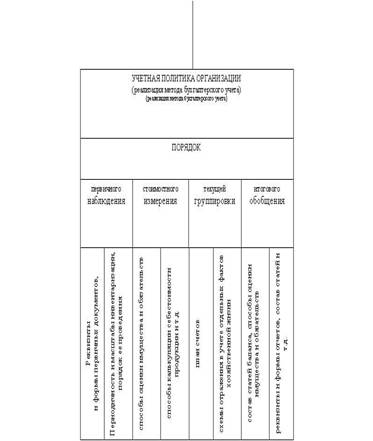

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Выбор способа учета курсовых разниц

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

2.9. Выбор способа учета курсовых разниц.

Предприятие выбирает один из двух вариантов отражения в учете курсовых разниц по операциям в валюте.

В п.4.3 ПБУ 3/95 “Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте”, утвержденного Приказом Минфина России от 13 июня 1995 г. №50 сказано: “Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме курсовых разниц связанных с формированием уставного капитала организации, которые подлежат отнесению на ее добавочный капитал)”.

В инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия в пояснениях к счету 83 “Доходы будущих периодов” говорится: “На субсчете 83-4 “Курсовые разницы” учитываются положительные и отрицательные курсовые разницы, образующиеся в результате изменения официального курса иностранных валют по отношению к рублю в течение отчетного года”. Этот субсчет используют предприятия, которые в течение отчетного года не относят суммы курсовых разниц непосредственно на счет 80 “Прибыли и убытки”.

В течение отчетного года на счете 83 “ Доходы будущих периодов” в корреспонденции со счетами учета денежных средств и расчетов с дебиторами и кредиторами отражаются положительные и отрицательные курсовые разницы. В конце отчетного года сопоставлением кредитового и дебетового оборотов по субсчету 83-4 “Курсовые разницы” определяется сальдо курсовых разниц, которые списываются на счет 80 “Прибыли и убытки” (кроме сумм, не подлежащих списанию в соответствии с законодательными и нормативными актами).

Согласно п.6.6 ПБУ 9/99 “Доходы организации”, действующего с 2000 года, суммовые разницы включаются в величину поступления доходов от обычных видов деятельности.

ЗАО “Канашская мебельная фабрика” не располагает иностранной валютой, поэтому не определяет курсовые разницы. Вместе с тем в учетной политике фабрики сказано, что учет курсовых разниц осуществляется непосредственно на счетах учета финансовых результатов.

2.10. Выбор способа оценки задолженности по кредитам и займам (способа учета процентов за пользование кредитами и займами).

Проценты по полученным кредитам и займам могут отражаться в бухгалтерском учете по мере их выплаты (ранее применяемый вариант) или по мере начисления.

При первом варианте суммы выплат процентов за пользование кредитами и займами на счетах 90,92,94,95 не отражается. По мере выплат этих процентов соответствующие суммы списывают с кредита денежных счетов в дебет счетов учета источников этих выплат (08 “Капитальные вложения”, 26 “Общехозяйственные расходы”,88 “Нераспределенная прибыль(непокрытый убыток)”).Если проценты по полученным кредитам и займам отражаются в учете по мере их начисления , то начисленные суммы отражают по дебету счетов учета источников этих выплат (счета 08,26,88 и др.) и кредиту счетов 90,92,94,95. При втором варианте происходит увеличение задолженности по кредитам и займам, эти обязательства становятся более реальными. Однако увеличение обязательств приводит к снижению значений показателей платежеспособности.

ЗАО “Канашская мебельная фабрика” не имеет кредитов и займов.

2. 11. Выбор варианта сводного учета затрат на производство.

Сводный учет затрат на производство организуется по бесполуфабрикатному или полуфабрикатному вариантам.

При первом варианте организации ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается, а контроль за их движением от одного цеха к другому осуществляется бухгалтерией по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведется в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готовой продукции.

При втором варианте движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями и калькулируется себестоимость полуфабрикатов после каждого передела. При этом бухгалтерские записи на счете основного производства столько раз повторяют раннее учтенные производственные затраты, сколько фаз обработки проходят сырье и основные материалы. Такое наличие ранее учтенных затрат на производство усложняет учет и калькулирование себестоимости продукции, требует очистки сводных показателей предприятия о затратах на производство от внутреннего оборота. Вместе с тем полуфабрикатный вариант сводного учета затрат на производство позволяет выявить себестоимость полуфабрикатов на различных стадиях обработки и тем самым обеспечивает более действенный контроль за процессом формирования себестоимости продукции.

На практике нередко применяются смешанный или частично полуфабрикатный вариант сводного учета затрат на производство, при котором часть полуфабрикатов отражается в учете, а на последующих стадиях учет ведется по бесполуфабрикатному варианту.

2.12. Структура и сроки погашения расходов будущих периодов.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 (п.65) внесло некоторое уточнение, связанное с возможностью применения организацией нескольких вариантов списания расходов будущих периодов:

равномерно,

пропорционально объему продукции

и др.

При установлении сроков списания расходов будущих периодов на те или иные источники необходимо обосновать возможность списания расходов к соответствующим отчетным периодам.

Экономическим признаком возможности учета расходов в составе расходов будущих периодов являются факт потребления той или иной услуги, факт возникновения принадлежности к себестоимости (имуществу) предприятия в данном отчетном периоде с целью извлечения доходов в будущих отчетных периодах, если эти затраты нельзя классифицировать в качестве капитальных вложений (инвестиций) в основные средства, нематериальные активы, уставные капиталы других организаций.

На счете 31 “Расходы будущих периодов” могут учитываться: расходы текущего характера, связанные с освоением новых производств или видов продукции до возникновения фактов их реализации; расходы по неравномерно производимому ремонту основных средств; расходы на приобретение лицензии на осуществление видов деятельности или каких-либо прав на срок 1 год или меньше года; затраты на рекламу или подготовку кадров и т.д.

Сроки и направления списания расходов будущих периодов согласно Положения по ведению бухгалтерского учета и бухгалтерской отчетности (п.65) мебельная фабрика в своей учетной политике постановила определять условиями, в соответствии с которыми произведены данные расходы и действующим законодательством, а при необходимости – приказом директора, но в 2000 г. расходов будущих периодов фабрика не производила.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев