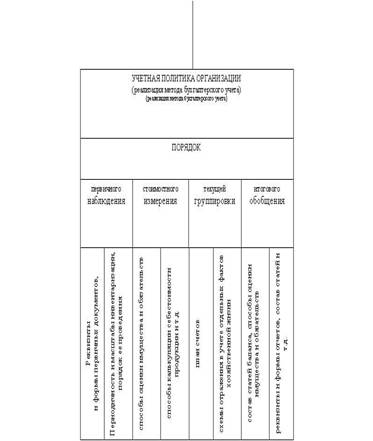

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Выбор метода определения выручки от реализации продукции

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

2.13. Выбор метода определения выручки от реализации продукции.

Организациям разрешено применять любой из двух методов определения выручки от реализации продукции для целей налогообложения:

по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг;

по моменту отгрузки продукции и предъявления платежных документов покупателю или транспортной организации.

При первом методе, раньше используемом повсеместно в нашей стране, задолженность перед бюджетом по НДС возникает по мере оплаты покупателем ранее отгруженной продукции, а при втором – сразу после отгрузки продукции покупателям и предъявлении им счет-фактур.

Необходимость оплаты НДС при возможном не поступлении средств от покупателей может привести к ухудшению финансового состояния организации.

При реализации по отгрузке продукция списывается в дебет счета 62 кредит счета 46. Списание фактической себестоимости реализованной продукции дебет счета 46 кредит счета 40.

В целях налогообложения мебельная фабрика установила метод определения выручки от реализации по отгрузке товаров.

Выручка от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) за I квартал 2000г. составила:

готовая продукция - 594785 руб.

прочая реализация – 376311 руб.

от магазина – 130703 руб.

Причем НДС 20% за I квартал составил 79385 руб.62 коп.; 5%-ый налог с продаж составил 570 руб. 39 коп.

При реализации продукции по оплате используется счет 45 “Товары отгруженные”. Отгружена продукция покупателю:

Дебет счета 45

Кредит счета 40.

Средства от реализации продукции поступают на расчетный счет:

Дебет счета 51

Кредит счета 46.

Списана фактическая себестоимость отгруженной продукции:

Дебет счета 46

Кредит счета 45.

Задолженность по НДС при реализации по оплате вначале отражается проводкой:

Дебет счета 46

Кредит счета 76 “Расчеты с разными дебиторами и кредиторами”.

А при поступлении платежей списывается в

Дебет счета 76

с Кредита счета 68 “Расчеты с бюджетом”.

При реализации по отгрузке сумма НДС сразу отражается:

Дебет счета 46

Кредит счета 68.

В международной учетной политике используют, как правило, второй метод учета реализации продукции (по моменту отгрузки) в соответствии с принципом признания расходов и доходов по методу начисления, требующему временного соотношения между доходами и расходами. При первом же методе возникает временное несоответствие между доходами и расходами.

В настоящее время организации, применяющие метод реализации по отгрузке, могут создавать резервы сомнительных долгов по расчетам с другими организациями за продукцию, товары, работы и услуги с отнесением сумм резервов на результат хозяйственной деятельности.

Величина резервов определяется самой организацией по каждому сомнительному долгу в отдельности в зависимости от платежеспособности должника и оценки вероятности погашения им долга полностью или частично. Сумма созданных резервов сомнительных долгов относится на уменьшение прибыли и учитывается на счете 82 “Оценочные резервы”. На мебельной фабрике резервов сомнительных долгов не имеется.

В последнее время широко применяется предварительная оплата продукции, т.е. в начале поступают денежные средства на расчетный счет от покупателя в виде аванса, который учитывается на счете 64.

На счетах бухгалтерского учета предварительная оплата отражается следующим образом: получен аванс на расчетный счет от покупателя

Дебет счета 51

Кредит счета 64.

отгружена продукция под аванс

Дебет счета 46

Кредит счета 40

зачтен аванс в счет реализации продукции

Дебет счета 64

Кредит счета 46

Начислен НДС: Дебет счета 46

Кредит счета 68.

2.14. Выбор порядка уплаты в бюджет налога на прибыль.

Наряду с сохранением ранее принятого порядка уплаты налога в виде авансовых платежей с последующим ежеквартальными перерасчетами по фактически полученной прибыли, организациям предоставлено право с 1 января 1997 г. перейти на ежемесячную уплату в бюджет налога на прибыль из фактически полученной прибыли за предшествующий месяц и ставки налога.

Второй вариант для организаций является более приемлемым, поскольку отпадает необходимость ежеквартальных перерасчетов авансовых платежей по фактически полученным суммам прибыли и сумм процента за пользование банковским кредитом по разнице между фактически полученной прибылью и авансовыми взносами за квартал.

Именно этот вариант использует ЗАО “Канашская мебельная фабрика”. Налог на прибыль за I квартал 2000 г. составил 25487 руб.

2.15. Выбор способа распределения косвенных расходов между отдельными объектами учета и калькулирования.

Способы распределения косвенных расходов зависят, прежде всего, от их вида. Общепроизводственные и общехозяйственные расходы, например, распределяются между объектами учета и калькулирования чаще всего пропорционально основной заработной плате производственных рабочих, учтенной по этим объектам или пропорционально плановым (нормативным) затратам указанных косвенных расходов по объектам. Коммерческие косвенные расходы распределяются по видам продукции (работ, услуг), как правило, пропорционально их производственной себестоимости.

Выбор способа распределения косвенных расходов зависит от технологических, организационных и ряда других особенностей предприятий. Так, например, косвенные расходы нецелесообразно распределять между объектами учета или калькулирования пропорционально основной заработной плате производственных рабочих, если уровень механизации труда существенно различается по отдельным производствам, цехам, участкам, бригадам.

Выбор того или иного способа распределения косвенных расходов направлен на обеспечение более точного исчисления себестоимости отдельных видов продукции, работ и услуг.

На основании отраслевых методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг) мебельная фабрика распределяет косвенные расходы пропорционально прямым затратам.

Расходы за март 2000 г. на фабрике по счету 26 составили 31129 руб. 45 коп., по счету 25 – 46725 руб. 64 коп. Всего сумма косвенных расходов за март составила 77855 руб. 09 коп.

2.16. Выбор метода учета затрат на производство и калькулирования себестоимости продукции.

На предприятиях применяют нормативный, позаказный, попередельный и попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции; фактическая себестоимость продукции (З ф) определяется алгебраическим сложением суммы затрат по текущим нормам (З н) с величиной отклонений от норм (О) и величиной изменений норм (И), т.е. по следующей формуле:

З ф = З н +(-) О +(-)И, где

З ф – затраты организации, З н – затраты по нормам, О – отклонение от норм,

И – изменения норм.

При позаказном методе учета затрат и калькулирования себестоимости продукции объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделия, ремонтные, монтажные и экспериментальные работы. При изготовлении других изделий с длительным процессом производства заказы выделяют не на изделие в целом, а на его агрегаты и узлы, представляющие собой законченные конструкции.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в таких отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы последовательно проходят несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам. Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирования себестоимости продукции.

Попроцессный (простой) метод учета затрат и калькулирования себестоимости продукции применяется в организациях с ограниченной номенклатурой продукции, где незавершенное производство отсутствует или же оно незначительно (в добывающей промышленности, на электростанциях и т.п.).

Следует отметить, что в организациях могут применяться не один, а несколько или даже все методы учета затрат на производство и калькулирования себестоимости продукции. Например, в крупных организациях в основном производстве могут применяться нормативный или попередельный методы; учет затрат по ремонтным работам осуществляется, как правило, по позаказному методу; во вспомогательных производствах, вырабатывающих один или несколько однородных видов продукции, применяется попроцессный метод. Так ЗАО “Канашская мебельная фабрика” использует нормативный и позаказный метод учета затрат на основании ПБУ 10/99 “Расходы организации”. Всего затраты на производство продукции в марте 2000 г. составили 182000 руб. Из них на выполнение продукции по заказам 91000 руб., в т.ч.:

- шкафы – стенки 54000 руб.

- столы 27000 руб.

- витрины 10000 руб.

норма расхода сырья и материалов на производство одной витрины было установлено в размере 882 руб. 53 коп.

2.17. Создание резервов и фондов специального назначения.

Организации могут создавать следующие резервы:

на предстоящую оплату отпусков работникам;

на выплату ежегодного вознаграждения за выслугу лет;

расходов на ремонт ОС;

производственных затрат по подготовительным работам в сезонных отраслях промышленности;

предстоящих затрат на ремонт предметов проката;

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев