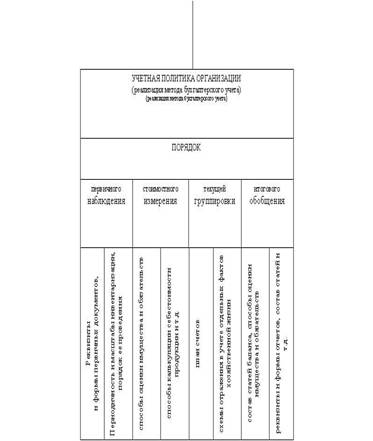

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Установление порядка начисления износа по основным средствам и нематериальным активам

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

2.1. Установление порядка начисления износа по основным средствам и нематериальным активам.

С 1 января 1998 года (дата вступления в силу ПБУ 6/97 "Учёт основных средств" утверждённого Приказом МФ РФ от 3.09.1997 г. №65н) для организаций был расширен перечень возможных способов начисления амортизационных отчислений по объектам основных средств (п. 4.2. ПБУ 6/97).

Существуют следующие способы начисления амортизации:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости пропорционально объёму продукции (работ);

– ускоренная амортизация.

Как правило, предприятия применяют порядок равномерного начисления износа (амортизации) по основным средствам в течение срока их полезного использования, величина которого зависит от двух факторов: первоначальной (балансовой) стоимости основных средств, сложившейся из покупной стоимости, затрат на транспортировку, монтаж, установку и т.п., как правило, без НДС, и норм амортизационных отчислений (Постановление Совета Министров СССР от 22.10.1990 г. №1072 "О единых нормах амортизационных отчислений на полное восстановление Основных фондов народного хозяйства СССР"). На основании Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (утверждено Приказом МФ РФ от 29.07.1998 г. №34н) (п. 48), Положения по бухгалтерскому учёту "Учёт основных средств" (ПБУ 6/97) (утверждено Приказом МФ Российской Федерации от 20.07.1998 г. №33н) (п. 58, 64), а также уже указанного постановления "О единых нормах амортизационных отчислений на полное восстановление Основных фондов народного хозяйства СССР " ЗАО "Канашская мебельная фабрика" также использует данный способ (см. Таблица № 2).

При начислении амортизации составляется следующая бухгалтерская запись:

Д сч. 20, 23, 25, 25/об, 26

К сч. 02

Списание износа по выбывающим объектам производится следующим образом:

Д сч. 02

К сч. 47

Налоговое законодательство не определяет порядок установления норм амортизации, применяемый для целей бухгалтерского учёта. Данный порядок в настоящее время определён п. 44 ПБУ 6/97 "Учёт основных средств". Срок полезного использования объекта основных средств, который определяет, в свою очередь, и норму амортизации, устанавливается организацией самостоятельно при принятии объекта основных средств к бухгалтерскому учёту. При этом эта "самостоятельность" возможна только при отсутствии его в технических условиях или неустановлении в централизованном порядке. Поэтому, если организация может доказать, что срок полезного использования в отношении конкретного объекта основных средств не установлен в централизованном порядке или не предусмотрен техническими условиями, то она самостоятельно устанавливает данный срок. Он должен приниматься и в целях налогообложения согласно Положению о составе затрат (постановление Правительства РФ от 05.08.1992 г. №555 и от 01.07.1995 г. №661), так как оно не предусматривает ограничений на "порядок установления" срока полезного использования.

В соответствии с указанным Положением о составе затрат по производству и реализации продукции от 05.08.1992 г. №559 и от 01.07.1995 г. №661 кроме того, организации имеют право применять ускоренную амортизацию. При ускоренной амортизации применяется равномерный метод исчисления. Норма амортизационных отчислений увеличивается не более чем в 2 раза. Малые предприятия могут применять ускоренную амортизацию основных производственных фондов, в два раза превышающие нормы, установленных для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трёх лет. О применении ускоренной амортизации организации в месячный срок должны сообщить налоговым органам.

Начисленная ускоренным методом амортизация должна быть использована по целевому назначению, т.е. направлена на приобретение новых основных фондов. В случае нецелевого использования дополнительная сумма амортизации включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Организации также могут уменьшать амортизационные отчисления. Допускается применение понижающих коэффициентов в размере 0,5.

Постановлением Правительства РФ от 19.08.1994 г. №967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов предприятия", организациям предоставлено право вводить поправочные коэффициенты к применяемым ими нормами амортизации отчислений начиная с 1 июля 1994 года. Они могут корректировать эти нормы с учётом индекса инфляции, рассчитанного и опубликованного органами статистики.

Но не на все основные средства, имеющихся в организации, начисляется амортизация.

Амортизация не начисляется:

по безвозмездно полученным и подаренным в ходе приватизации основным средствам;

по жилищному фонду;

по библиотечному фону;

по земельным участка, объектам природопользования и другим объектам основных средств, потребительские свойства которых с течением времени не изменяются.

В п. 8.2 ПБУ 6/97 содержится норма, согласно которой в составе информации об учётной политике организации в бухгалтерской отчётности подлежит раскрытию как минимум следующая информация:

о способах оценки объектов основных средств, приобретённых в обмен на другое имущество, отличных от денежных средств;

об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учёту (включая случаи достройки, реоборудования, реконструкции и частичной ликвидации);

о принятых организацией сроках полезного использования объектов основных средств (по основным средствам);

об объектах основных средств, стоимость которых не погашается (данные средства на Канашской мебельной фабрике отсутствуют);

об объектах основных средств, предоставляемых и полученных по договору аренды (арендованных и сданных в аренду основных средств на Канашской мебельной фабрике нет);

о способах начисления в бухгалтерском учёте амортизационных отчислений по отдельным объектам основных средств.

Таблица №2

Начисление износа по основным средствам

на ЗАО "Канашская мебельная фабрика"

в I-ом квартале 2000 года.

(руб. коп.)

| № п/п | Дата ввода | Наименование основных средств | Балансовая стоимость на 1.01.2000 г. | Остаточная стоимость на 1.01.2000 г. | Месячная амортизация | Январь | Февраль | Март |

| Здания | ||||||||

| 1 | 1960 г. | Административно–управленческий корпус | 533686–13 | 284301–16 | 533-67 | 533-67 | 533-67 | 533-67 |

| 2 | 1939 г. | Здание котельной | 220848–38 | 61837–45 | 220–85 | 220–85 | 220–85 | 220–85 |

| Силовые машины и оборудование | ||||||||

| 1 | 1973 г. | Шкаф вводный | 1532–70 | 320–42 | 4–21 | 4–21 | 4–21 | 4–21 |

| 2 | 1988 г. | Компрессор ЗИР–5513 | 17490–38 | 6819–82 | 48–82 | 48–82 | 48–82 | 48–82 |

| 3 | 1989 г. | Вентилятор ВД–3 | 14042–03 | 27–87 | 4–34 | 4–34 | 4–34 | 4–34 |

| 4 | 1992 г. | Станок фрезеровочный по металлу | 7703–02 | 4388–34 | 8–02 | 8–02 | 8–02 | 8–02 |

| 5 | 1995 г. | Ксерокс | 4554–18 | 1897–54 | 47–44 | 47–44 | 47–44 | 47–44 |

| Транспорт | ||||||||

| 1 | 1992 г. | Автомобиль ЗИЛ–4502 | 27081–00 | 9836–24 | 225–68 | 225–68 | 225–68 | 225–68 |

| 2 | 1993 г. | ЗИЛ–554 М | 38232–00 | 14121–17 | по пробегу | 136–68 | 93–08 | 178–72 |

По нематериальным активам, в отличие от основных средств, государство не регламентирует порядок начисления износа по ним. Организации сами определяют перечень нематериальных активов, подлежащих и неподлежащих начислению износа, и порядок начисления износа по ним.

В международной практике принято не производить начисления по объектам, стоимость которых с течением времени не уменьшается, а также по объектам, использование которых приносит постоянную или возрастающую прибыль. К таким объектам, как правило, относят права на "ноу–хау", товарные знаки и другие.

С вступлением в силу Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ от 29.07.1998 г. были внесены определённые изменения в порядок начисления амортизации по нематериальным активам.

Согласно п. 56 указанного Положения по объектам нематериальных активов, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

линейным способом – исходя из норм, исчисленных организацией на основе срока их полезного использования;

способом списания стоимости пропорционально объёму продукции (работ, услуг).

Следует учесть, что второй способ списания стоимости может быть применен только по нематериальным активам, приобретенным после 1.01.99 г.

По объектам нематериальных активов, подлежащих амортизации предприятия устанавливают нормы износа исходя из первоначальной стоимости и срока полезного использования. Срок полезного использования определяют по времени, обусловленному договором либо по периоду, в течение которого от использования соответствующего объекта получают прибыль. При затруднении или невозможности определения срока полезного действия объекта годовая норма определяется в расчете на 10 лет эксплуатации объекта.

Учет амортизации нематериальных активов может осуществляться с использованием и без использования счета 05 "Амортизация нематериальных активов".

В первом случае сумму начисленной амортизации отражают по кредиту счета 05 и дебету соответствующих счетов затрат (20, 23, 25, 08 и др.).

Во втором случае соответствующую сумму амортизации часть стоимости нематериальных активов списывается со счета 04 "Нематериальные активы" в дебет счетов учета затрат.

Указанным способом рекомендуется списывать неотчуждаемые активы ("цену фирмы"), неорганизационные расходы и др.

Следует отметить, что при использовании счета 05 сальдо по счету 04 отражает первоначальную стоимость нематериальных активов. При списании части стоимости нематериальных активов со счета 04 сальдо по этому счету отражает остаточную стоимость нематериальных активов.

ЗАО "Канашская мебельная фабрика" в своей учетной политике указала использование линейного способа начисления износа по нематериальным активам с использованием счета 05 "Износ нематериальных активов". Но в данном 2000 году предприятие еще не располагает никакими нематериальными активами.

2. 2. Определение порядка списания затрат по ремонту основных средств на себестоимость продукции.

В соответствии с п.6 Постановления совета Министров СССР от 22.10.90 г. № 1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР” с 1.01.98 г., “ все предприятия, объединения и организации, независимо от их ведомственной подчиненности и форм собственности, включают расходы на все виды ремонта основных производственных фондов в состав затрат на производство и реализацию продукции (работ, услуг). При необходимости предприятия, объединения и организации для обеспечения равномерности включения затрат на ремонт в себестоимость продукции (работ, услуг) могут создавать ремонтный фонд (резерв) с отчислением в него средств по утвержденным ими пятилетие нормативам”.

Из содержания указанного пункта Постановления вытекает возможность применения двух вариантов учета и финансирования ремонта основных производственных фондов: включение затрат на ремонт в себестоимость текущего отчетного периода в момент их возникновения и создания ремонтного фонда на ряд лет.

Всего же существуют следующие способы списания затрат по ремонту основных средств:

фактические затраты по ремонту списывают на счет издержек производства или обращения (с кредита счетов 10 “Материалы”, 70 “ Расчеты с персоналом по оплате труда” и др.),

создается ремонтный фонд с последующим списанием на него фактических затрат по ремонту основных средств,

затраты на ремонт резервируются,

фактические затраты по ремонту основных средств в начале учитывают на счете 31 “Расходы будущих периодов”, а затем, как правило, равномерно списывают с этого счета на издержки производства и обращения.

Учет ремонтного фонда осуществляется на субсчете “Ремонтный фонд” счета 89 “Резервы предстоящих расходов и платежей”, так как источником его формирования выступают текущие издержки производства и обращения.

Вариантность финансирования ремонта основных средств за счет текущих издержек или ремонтного фонда, созданного за счет себестоимости, признается также и в целях налогообложения.

В п.10 Положения о составе затрат в редакции постановления Правительства РФ от 1 июля 1995 г. №661 сказано: “Организации, образующие ремонтный фонд для обеспечения в течение ряда лет равномерного включения затрат на проведение особо сложных видов ремонта основных производственных фондов в себестоимость продукции (работ, услуг), в составе элемента “Прочие затраты” отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке организациями.

В некоторых производствах учетная политика может предусматривать создание переходящего ремонтного фонда по годам (для ремонта домны создается ремонтный фонд в течение нескольких лет).

При создании ремонтного фонда составляются следующие бухгалтерские записи:

Дебет счетов 20, 23, 25

Кредит счета 89 / ремонтный фонд

В остальных случаях затраты на проведение всех видов ремонтов (ткущих, средних, капитальных) основных производственных фондов включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, затратам на оплату труда и др.).

Для этого составляются следующие бухгалтерские записи:

Дебет счетов 20, 23

Кредит счетов 10, 70, 69,89

Обращается внимание на то, обстоятельство, что в целях бухгалтерского учета ПБУ 6/97 “ Учет основных средств” не предусматривает подразделение основных средств организации на производственные и непроизводственные.

Кроме того, как вытекает из содержания п.72 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 предприятия могут создать резерв расходов на ремонт основных средств. Нынешней редакцией Положения о составе затрат создание резервов прямо не предусмотрено, поэтому при отсутствии отраслевых методических указаний по этому вопросу могут возникнуть сложности с налоговым аспектом себестоимости.

Согласно п.65 упомянутого Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

При учете фактических затрат по ремонту основных средств составляется следующая бухгалтерская запись:

Дебет счета 31

Кредит счетов 10, 70, 69, 89

Во всех случаях источником финансирования ремонтных работ выступают текущие издержки, стой лишь разницей, в себестоимости какого из отчетных периодов – предыдущего, текущего или последнего будут включены расходы на ремонт.

В связи с тяжелым финансовым положением на ЗАО “Канашская мебельная фабрика” ремонт основных средств не осуществляется. Между тем в учетной политике предприятия на данный год сказано, что затраты на ремонт основных средств включать в себестоимость продукции по мере осуществления ремонта .

2. 3. Выбор способа начисления износа по МБП.

ПБУ 5/98 “Учет материально-производственных запасов” от 15.06.98 установило новые способы начисления амортизации МБП, переданные в производство или эксплуатацию (п.23):

линейный способ,

способ начисления стоимости пропорционально объему продукции (работ),

процентный способ – исходя из фактической себестоимости предмета и ставки в 50 % или 100 % при передаче предмета в производство или эксплуатацию.

При этом определяется, что применение одного из способов по конкретному предмету производится в течение всего его срока использования. Таким образом, один из указанных способов может выбираться индивидуально для каждого конкретного МБП.

Выбор того или иного варианта зависит от количества МБП и их удельного веса в общей величине имущества предприятия, от интенсивного движения средств труда в обороте, а также целей финансовой политики предприятия на отчетный год. В условиях инфляции более выгодным может оказаться процентный способ списания по ставке 100%. На выбор того или иного варианта начисления износа может повлиять даже такой фактор, как трудоемкость учета.

Для некоторых видов МБП с 1 января 1999 г. вводится ограничение на право выбора способа списания стоимости в соответствии с п. 51 ПБУ 5/98.

При этом необходимо отметить, что независимо от способа начисления амортизации по МБП средства труда в пределах 1 / 20 установленного лимита за единицу могут списываться в расход по мере отпуска их в производство или эксплуатацию:

Дебет счетов 20. 23, 25, 26, 44

Кредит счета 12

При утверждении учетной политики следует подтвердить такой способ списания МБП, который бы обеспечивал сохранность этих предметов при эксплуатации на предприятии в учреждении должен быть организован надлежащий контроль за их движением.

Малые предприятия в соответствии с п.12 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденного Приказом МФ РФ от 21.12.98 г. № 64, могут учитывать МБП как материалы и списывать их стоимость на затраты по производству продукции (работ, услуг) по мере их передачи в эксплуатацию.

Так как выбор способа начисления износа по МБП оказывает существенное влияние на трудоемкость учета, то малые предприятия предпочитают использовать ставку 100 %, которая менее трудоемкая в учете. Так же при использовании этой ставки уменьшается величина налога на имущество, так как остаточная стоимость имущества в этом случае уменьшается, но следует иметь в виду, что при использовании этого способа стоимость оприходуемых при списании МБП в качестве отходов материалов отражается записью:

Дебет счета 10

Кредит счета 80

Следовательно, данный способ начисления износа по МБП ведет к некоторому увеличению налогооблагаемой прибыли. Еще одним недостатком этого способа является завышенная себестоимость продукции.

Линейный способ обеспечивает, как правило, равномерное отнесение стоимости МБП на издержки производства и обращения, но он является и самым трудоемким, поскольку требует разработки норм или сметных ставок начисления износа и износ начисляется в течение всего срока использования МБП. ЗАО “Канашская мебельная фабрика” начисление износа по МБП в соответствии с учетной политикой производит в размере 50% стоимости МБП при передаче предметов в эксплуатацию и остальных 50% (за вычетом стоимости списываемых предметов по цене возможного использования) по списании предметов. В связи с тяжелым финансовым положением данное предприятие в составе МБП учитывает только спецодежду и спецобувь.

При списании МБП со склада в эксплуатацию составляется следующая бухгалтерская запись (см. таблицу № 3):

Дебет счета 12 / 2

Кредит счета 12 / 1 – 521 руб. 08 коп.

При этом сразу же начисляется износ в размере 50 % их стоимости:

Дебет счета 25

Кредит счета 13 – 260 руб. 54 коп.

Списание МБП пришедших в негодность за счет ранее начисленного износа производится следующим образом (см. таблицу № 4):

Дебет счета 13

Кредит счета 12 / 2 – 217 руб. 16 коп.

На оставшиеся 50 % стоимости МБП составляется бухгалтерская запись:

Дебет счета 25

Кредит счета 13 – 108 руб. 58 коп.

Следует отметить, что в зависимости от конкретных производственных условий организация может применять одновременно несколько способов или даже все способы начисления износа МБП.

Сумма амортизации включается в себестоимость продукции (работ, услуг) для целей налогообложения, независимо от установленного учетной политикой организации способа ее начисления. Данная сумма за апрель 2000 г. на фабрике составила 323 руб. 84 коп.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев