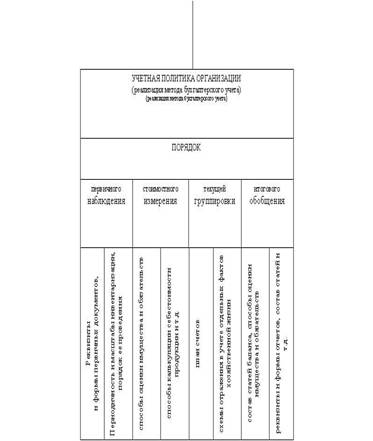

Понятие и формирование учётной политики

Выбор техники, формы и организации бухгалтерского учёта

Установление порядка начисления износа по основным средствам и нематериальным активам

Определение стоимостного предела отнесения предметов к основным средствам или малоценным и быстроизнашивающимся предметам

Выбор варианта синтетического учета производственных запасов

Выбор способа (методики) группировки и списания затрат на производство

Способы учета выпуска продукции (работ, услуг)

Выбор способа учета курсовых разниц

Выбор метода определения выручки от реализации продукции

Навигация

Способы учета выпуска продукции (работ, услуг)

Учетная политика организаций

95200

знаков

0

таблиц

0

изображений

2.7. Способы учета выпуска продукции (работ, услуг).

В плане счетов предусмотрена возможность учета выпуска продукции (работ, услуг) по двум вариантам:

без использования счета 37 “Выпуск продукции (работ, услуг)”;

с использованием данного счета.

При первом варианте, являющимся традиционным, в течение отчетного периода готовая продукция, работы и услуги списываются с дебета счета40 в кредит счета 20,23,29.При отгрузке продукции она списывается по плановой себестоимости с К сч.40 в Д сч.45 “Товары отгруженные”, а затем с кредита этого счета в дебет счета 46, либо сразу с кредита счета 40 в дебет счета 46 (в зависимости от выбранного варианта учета реализации продукции).По окончании отчетного периода определяется фактическая себестоимость готовой продукции, составляются расчеты по выявлению отклонений фактической себестоимости от плановой и затем эти отклонения списываются дополнительными проводками или сторнируются.

Данного традиционного варианта придерживается и ЗАО “Канашская мебельная фабрика” на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, пояснение к счету 37 “Выпуск продукции (работ, услуг).

За март месяц 2000г. готовой продукции было выпущено на сумму 85193руб.63коп., в том числе:

один журнальный стол - 520 руб.,

один набор кухонной мебели - 2555 руб.,

стул ученический - 208 руб.33 коп.

шкаф – стенка - 12000 руб. и т.д.

При втором варианте организация использует счет 37 “Выпуск продукции (работ, услуг). Этот счет предназначен для учета выпущенной продукции, сданных заказчиком работ и оказанных услуг за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной или плановой себестоимости.

По дебету счета 37 отражается фактическая производственная себестоимость готовой продукции, сданных работ и оказанных услуг, списываемых с кредита счетов 20,23,29, а по кредиту нормативная или плановая производственная себестоимость, списываемая в дебет счетов 40,46 и др.

На первое число месяца дебетовые и кредитовые обороты по счету 37 сопоставляются, и определяется отклонение фактической производственной себестоимости от нормативной или плановой. Выявленное отклонение списывается с кредита счета 37 в дебет счета 46. При этом экономия, т.е. превышение нормативной или плановой себестоимости над фактической списывается способом “красное сторно”, а перерасход списывается дополнительной бухгалтерской проводкой.

Счет 37 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Использование счета 37 позволяет в системном порядке контролировать выпуск продукции из производства, формирование издержек производства, выявлять отклонения фактической себестоимости продукции от нормативной или плановой. Применяется при нормативном методе учета затрат на производстве.

Кроме того, при использовании счета 37 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от нормативной или плановой:

по готовой продукции,

по отгруженной продукции,

по реализованной продукции, поскольку выявленное отклонение по готовой продукции сразу списывается на счет 46.

Применение счета 37 приводит к принципиально иной оценке в балансе готовой продукции и товаров отгруженных не по фактической производственной себестоимости, а по нормативной или плановой.

Применение второго варианта учета нецелесообразно в настоящее время на тех предприятиях, где отклонения имеют большой удельный вес в фактической производственной себестоимости. В случае затоваривания и незначительной реализации такой вариант учетной политики может привести к убытку от реализации, так как отклонения полностью списываются в конце отчетного периода на счет учета и расчета основного производственного результата (счет 46).В отсутствие кредитового оборота по счету 46 за отчетный период возникает нестандартная ситуация.

2.8. Выбор методов оценки производственных запасов, готовой продукции, товаров отгруженных, незавершенного производства.

Производственные запасы. Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) разрешается отражать в учете одним из следующих способов:

по средней себестоимости, определяемой по окончании каждого месяца по однородным видам материальных ресурсов,

по себестоимости последних по времени закупок партий материальных ресурсов (метод ЛИФО),

по себестоимости первых по времени закупок партий материальных ресурсов (метод ФИФО).

Начиная с 1 января 1999 г. у организаций появилась возможность отпускать материально-производственные запасы в производство и на сторону в оценке по фактической себестоимости единицы запаса.

Строительные организации могут кроме названных способов применять еще два:

по планово-расчетным ценам франко-приобъектный склад с отдельным учетом отклонений фактической себестоимости материалов от стоимости их по планово-расчетным ценам,

по себестоимости каждой единицы закупаемых материалов.

При выборе варианта оценки израсходованных материалов следует принимать во внимание уровень инфляции, финансовое состояние организации, политику ценообразования и налогообложения, а также условия реализации продукции.

В условии инфляции себестоимость продукции повышается при использовании метода ЛИФО, снижается при использовании метода ФИФО и оказывается примерно средней при использовании средней себестоимости материалов.

Изменение себестоимости оказывает влияние на сумму прибыли и налога на прибыль. Стоимость остатков материалов соответственно занижается при методе ЛИФО, завышается при методе ФИФО и оказывается средней при оценке материалов по средней себестоимости, что в свою очередь, оказывает влияние на величину налога на имущество.

Метод ФИФО целесообразно использовать организациям, вынужденным продавать продукцию или оказывать услуги по низким ценам, что позволяет избежать санкций со стороны налоговых органов за продажу продукции или оказания услуг ниже их себестоимости.

Очень важно, что ПБУ 5/98 предоставляет право организациям применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов. Эта норма ранее отсутствовала в законодательстве. В условиях нестабильности экономической ситуации грамотно выбранный метод оценки при списании материально-производственных запасов может явиться эффективным инструментом управления себестоимостью организации. При выборе того или иного метода расчета следует руководствоваться задачами, которые организация ставит перед собой в области воспроизводства и финансов.

Стоимость израсходованных материальных ресурсов распределяется на счета учета их использования с учетом средней стоимости единицы каждого вида и количества списанных в расход ценностей.

На основании Положения по ведению бухгалтерского учета и отчетности от 29.07.98 ЗАО “Канашская мебельная фабрика” установила метод оценки производственных запасов (сырья, материалов и т.п.) по средней себестоимости заготовления единицы запасов. С помощью этого метода были оценены израсходованные материалы на производство двух тумбового стола, которые в марте 2000 г. составили 773 руб. 66 коп., двухстворчатого шкафа с антресолью в сумме 1776 руб.59 коп. на эту же дату, а также на производство другой мебели.

Готовая продукция и товары отгруженные могут отражаться в учете и балансе:

по полной фактической производственной себестоимости (если в учете не используется счет 37; выпуск продукции (работ, услуг) и общехозяйственные расходы списываются на счета 20,23,29);

по неполной фактической производственной себестоимости (если в учете не используется счет 37, и со счета 23 расходы списываются на счет 46);

по полной нормативной или плановой себестоимости продукции (если в учете используется счет 37 и счет 26 списывается на счета 20,23.,29),

по неполной нормативной или плановой себестоимости продукции (по прямым статьям расходов, когда используется счет 37 и расходы списываются на счет 46).

В соответствии с п.59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 г. ЗАО “Канашская мебельная фабрика” учет готовой продукции производит первым способом. Например, полная фактическая себестоимость стола-мойки в марте 2000 г. составила 445 руб.85 коп.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе:

по нормативной или плановой себестоимости,

по прямым статьям расходов,

стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в балансе по фактическим производственным затратам.

Выбор вариантов оценки готовой и отгруженной продукции и незавершенного производства оказывает влияние на трудоемкость учета и калькулирование себестоимости продукции, на выбор методов учета затрат на производство и калькулирование себестоимости продукции, на себестоимость произведенной и реализованной продукции. На величину показателей финансового состояния предприятия.

Например, при оценке готовой и отгруженной продукции по прямым статьям расходов и списания общехозяйственных расходов на счет 46 “Реализация продукции” отпадает необходимость в распределении указанных расходов по различным производствам и непромышленным хозяйствам и появляется возможность использования системы калькулирования, близкой к системе “директ-костинг”.

При оценке незавершенного производства по стоимости сырья, материалов и полуфабрикатов на много упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости продукции, основным недостатком которого раньше являлась именно сложность оценки незавершенного производства.

Следует принимать во внимание, что при данном варианте оценки незавершенного производства все затраты по переработке сырья, материалов, полуфабрикатов ежемесячно списывают на счет 46 и тем самым относят на себестоимость реализуемой продукции. При значительных остатках незавершенного производства себестоимость реализованной продукции может быть существенно завышена и организация может оказаться убыточной. Кроме того, занижение стоимости незавершенного производства, отражаемого в балансе отдельной статьей, может оказать влияние на величину оборотных активов, принимаемых в расчет при начислении коэффициента текущей платежеспособности, - одного из основных, официальных показателей структуры баланса организации и ее платежеспособности. К таким же последствиям приводит занижение в балансе стоимости готовой и отгруженной продукции при их оценке по неполной производственной себестоимости. Вместе с тем занижение стоимости незавершенного производства в активе баланса улучшает показатели оборачиваемости имущества и рентабельности незавершенного производства, оборотных активов и всего имущества организации за счет уменьшения их величины в активе баланса. Уменьшается также налог на имущество.

На основании Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 г. п.64 ЗАО “Канашская мебельная фабрика” оценивает незавершенное производство методом инвентаризации по фактическим производственным затратам, при этом накладные расходы определяются по фактически сложившемуся проценту к заработной плате за прошедший отчетный период. По состоянию на 1 апреля 2000 г. незавершенное производство на фабрике составило 34783 руб.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... принимаются к учету не по моменту их формирования, а по тому отчетному периоду, к которому они относятся (допущение временной определенности фактов экономических событий). Учетная политика организации призвана обеспечить: полное и своевременное отражение методом двойной записи всех фактов экономических событий, происходящих на предприятии (требования полноты); соблюдение большой осторожности в ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

0 комментариев