Навигация

3. Инвестиционный спрос.

Под инвестиционным спросом понимается спрос предпринимателей на блага для:

1) восстановления изношенного капитала;

2) увеличения реального капитала.

Соответственно общий объем инвестиций делится на реновационные и чистые инвестиции. Если в некотором периоде общий объем инвестиции меньше величины обесценения капитала (амортизации), то чистые инвестиции оказываются отрицательной величиной.

Спрос на инвестиции - самая изменчивая часть совокупного сброса на блага. Инвестиции сильнее всего реагируют на изменение экономической конъюнктуры. С другой стороны, именно изменения объема инвестиций чаще всего являются причиной конъюнктурных колебаний.

Специфика воздействия инвестиций на экономическую конъюнктуру состоит в том, что в момент их осуществления возрастет спрос на блага, а предложение благ увеличится лишь через некоторое время, когда в действие вступят новые производственные мощности.

В зависимости от того, какие факторы определяют объем спроса на инвестиции, последние делятся на индуцированные и автономные.

3.1. Индуцированные инвестиции.

Инвестиции называются индуцированными, если причиной их осуществления является устойчивое увеличение спроса на блага.

Когда при полной загрузке производственных мощностей, используемых с максимальной интенсивностью, возрастет спрос на блага, то на первых порах дополнительную продукцию можно произвести за счет более интенсивной эксплуатации действующего оборудования. Но если повышенный спрос сохраняется надолго, то в интересах предпринимателей увеличить производственные мощности в целях изготовления дополнительной продукции с наименьшими затратами.

Чтобы определить объем инвестиций, обеспечивающий необходимое расширение производственной базы, нужно знать приростную капиталоемкость продукции (c) - показатель, характеризующий, сколько единиц дополнительного капитала требуется для производства дополнительной единицы продукции. Чтобы при данной приростной капиталоемкости увеличить производство с уt-1 доyt необходимы индуцированные инвестиции в размере:

Iин = c ( y t - y t-1 ).

Таким образом, индуцированные инвестиции являются функцией от прироста национального дохода. Коэффициент приростной капиталоемкости называют также акселератором.

Если в текущем году размер национального дохода сокращается по сравнению с предыдущим годом ( у t< yt-1 ), то индуцированные инвестиции принимают отрицательное значение. Практически это означает, что из-за сокращения производства предприниматели частично или полностью не восстанавливают изношенный капитал. Отсюда следует, что объем отрицательных инвестиций не может превысить размер амортизации: Iин£-D.

3.2. Автономные инвестиции.

Однако нередко предпринимателям оказывается выгодным делать инвестиции и при фиксированном национальном доходе, т.е. при заданном совокупном спросе на блага. Это прежде всего инвестиции в новую технику и повышение качества продукции.

Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода, но их осуществление не является следствием роста национального дохода, и поэтому они называются автономными.

Какие же факторы определяют размер автономных инвестиций?

На этот вопрос существуют два ответа: кейнсианский и неоклассический.

В основе кейнсианской версии лежит введённое Дж. Кейнсом понятие предельной эффективности капитала. Инвестиции в отличии от текущих затрат на производство дают результаты не в том периоде, в котором они осуществляются, а в течение ряда последующих периодов. Поэтому при сравнении инвестиционных затрат с получаемых от них результатами возникает проблема соизмерения разновременных ценностных показателей, которая решается посредством дисконтирования. Если нужно определить, чего стоит сегодня возможность получения некоторой суммы денег через t лет при отсутствии инфляции, то нужно эту сумму разделить на ( 1 + R )t , где R - дисконтная ставка.

По своему существу дисконтная ставка представляет собой меру предпочтения экономическим субъектом нынешней ценности будущей. Как правило, каждый индивидуум имеет свою дисконтную ставку такого рода. Если дисконтная ставка некоторого субъекта меньше ставки процента, выплачиваемого по облигациям, то данный субъект приобретает облигации. И наоборот, тот, кто предпочитает возможности покупки облигаций хранение наличных денег, имеет дисконтную ставку, превышающую процент на облигации.

Пусть некоторый инвестиционный проект требует вложений К0 в текущем периоде и обещает дать в следующих трех периодах соответственно П1,П2,П3 чистого дохода. Тогда инвестор сочтет данный проект экономически целесообразным, если

K0<П1/(1 + R) + П2 / (1 + R )2 +П3/(1+R)3. (5)

При заданных Пi величина суммы их дисконтированных значений зависит от величины R. То значение R, которое превращает неравенство (5) в равенство, называется предельной эффективностью капитала (R*).

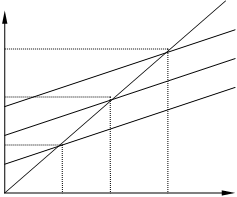

Когда инвестор имеет возможность выбирать между несколькими вариантами инвестирования, он остановится на тех из них, у которых R* самая большая. Почему? Это легко понять, если R* рассматривать в качестве ставки ссудного процента, при которой инвестиционный проект можно осуществить за счет заёмных средств и “остаться при своих”, т.е. полностью возвратить кредит с процентами из ожидаемых доходов. Очевидно, что те кредиты лучше, которые “окупаются” при более высокой ставке ссудного процента. Расположим все существующие инвестиционные проекты по мере убывания их предельной эффективности, как это представлено на рис.10.

![]() R *

R *

![]() i 2

i 2

![]() i1

i1

![]()

I II III IV V I

Рис.10 Ранжирование инвестиционных проектов по их предельной эффективности.

Тогда объём рационального инвестирования можно представить как убывающую функцию от предельной эффективности капитала: I=I(R*). Эту функцию не следует интерпретировать таким образом, что объём инвестиций возрастает по мере снижения R*. Речь идет лишь о том, что при наличии разноэффективных вариантов капиталовложений инвестиционные средства целесообразно распределять на основе ранжирования вариантов по их R*.

Кроме доходности вариантов капиталовложений инвестор должен учитывать степень риска каждого из них. Среди всех вариантов вложений есть один самый надежный - это покупка государственных облигаций. По ним всегда в срок выплачиваются установленные проценты. Поэтому ставку процента по государственным облигациям можно рассматривать в качестве нижнего предела R* для вложений в реальный капитал. При ставке i1 инвестиции будут сделаны в первые четыре варианта из представленных на рис.10. Если же ставка процента возрастет до i2, то реализуются лишь два первых проекта. В реальный капитал делаются вложения, если R*> i. При заданной функции I (R*) объем инвестиций в производство тем больше, чем ниже i. Следовательно, функцию автономных инвестиций можно представить формулой: I a = I i ( R* - i ),

где Ii - предельная склонность к инвестированию, которая показывает, на сколько единиц увеличатся инвестиции в случае снижения ставки процента на один пункт . Так выводится кейнсианская функция автономных инвестиций. Ее график изображен на рис. 11.

![]() i

i

![]()

![]()

![]()

![]()

R *

R *

a

R * - i

![]()

![]()

![]()

![]() D i{

D i{

![]()

![]() I

I

DI

Рис.11 График функции автономных инвестиций.

Другая цепь логических рассуждений используется неоклассиками.

Предприниматели прибегают к инвестициям для того, чтобы довести объём имеющегося у них капитала до оптимальных размеров. Зависимость объёма инвестиций от размера функционирующего капитала можно представить формулой

I at =b ( K* - K t); 0<b <1; (6)

где I at- объем автономных инвестиций в период t; K t -объём капитала существующий на начало периода t; K*- оптимальный объём капитала, b - коэффициент, характеризующий меру приближения существующего объёма капитала к оптимальному за период t.

Оптимальным является такой размер капитала, который при существующей технологии обеспечивает максимальную прибыль. Из микроэкономики известно, что прибыль достигает максимума, когда предельная производительность капитала (r) равна предельным затратам его использования. В условиях совершенной конкуренции предельные затраты использования капитала слагаются из нормы амортизации (d), определяющей величину износа капитала, и ставки процента по финансовым активам (i), представляющей альтернативные затраты использования средств в качестве капитала. Следовательно, прибыль максимальна при r = d + i.

Пусть технология производства характеризуется производственной функцией Кобба - Дугласа:

y = Ka N1-a.

Тогда

r = K 1-aaN 1-a= ay / K,

а условие максимизации прибыли

ay / K = d + i.

Следовательно,

K* = ay / (d + i).

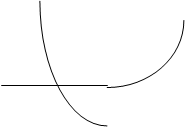

Наглядно процесс определения К* представлен на рис. 12. Если ставка процента снижается, то оптимальный размер капитала увеличивается. Если при данной ставке процента растёт предельная производительность капитала вследствие технического прогресса или большего применения труда ( сдвиг кривой r вправо вверх ), то К* тоже увеличивается, т.е. К* = К* ( r+ , i- ) при заданной d.

![]() r

r

![]()

![]()

![]() i+d r1(k)

i+d r1(k)

d r0(k)

![]()

K*0 K*1 K

Рис.12 Определение оптимального размера используемого фирмой капитала.

Так как объём капитала, действующего на начало периода, задан, то из формулы (6) следует: I аt = I аt( r+ , i- ).

Различия между кейнсианской и неоклассической функциями автономных инвестиций проистекают из различий r и R*. Предельная производительность капитала ( r ) характеризует используемую технологию производства и в этом смысле является объективным параметром. Предельная эффективность капитала - категория субъективная. Хотя при заданных значениях Пi и К0в формуле (5) значение R* определяется однозначно, но сами значения Пi являются оценочными величинами; они основаны на ожиданиях инвестора относительно будущих цен, затрат и объёмов спроса. Поэтому при внешней схожести обеих рассмотренных функций в кейнсианской концепции решающим фактором при определении объёма инвестиций является пессимизм или оптимизм инвестора ( значения показателя R* ), а в неоклассических моделях при данной технике - ставка процента ( i ). Иначе говоря кейнсианская функция инвестиций имеет меньшую эластичность по ставке процента, чем неоклассическая функция инвестиций.

Похожие работы

... одного, а тем более нескольких факторов сдвига кривой АО придется проводить комплексный анализ, выделяя кратковременный и долговременный периоды. 2. Совокупный спрос: факторы, действующие в Республике Беларусь Экономика Республики Беларусь в последние десятилетия претерпевает кардинальные изменения, что естественно приводит к изменению всех макроэкономических показателей, причем не только в ...

... и совокупного спроса. И наоборот, сокращение налогов увеличит прибыли (после вычета налогов) от капиталовложений и, возможно, увеличит инвестиционные расходы, а также подтолкнет кривую совокупного спроса вправо. Технологии. Новые усовершенствованные технологии имеют тенденцию к стимулированию инвестиционных расходов и тем самым к увеличению совокупного спроса. Избыточные мощности. ...

... понятие общественных товаров, исходя из классификации экономических благ, затем необходимо будет осветить проблему внешних эффектов и их государственное регулирование. 1. Классификация экономических благ. Особенности общественных благ. Средства, удовлетворяющие потребности, называются благами. Одни из них имеются в почти неограниченных масштабах (например, воздух), другие - в ...

... цене, легко найдут покупателя для своих товаров. Рассмотрим ситуацию равновесия подробнее. Как показано на рисунке 5, на макроуровне пересечение кривых совокупного спроса (AD) и совокупного предложения (AS) определяет равновесный уровень цен и равновесный объем национального производства. AS AS ...

0 комментариев