Скрытая безработица

Августа 2004 года на конференции в Женеве был представлен «Доклад Международной организации труда о проблеме безработицы среди молодежи»

Причины возникновения монополии

Ценообразование в монополии

Антимонопольная политика

Функции антимонопольного органа в России

Бухгалтерский баланс – основная форма обобщения имущества и источников его образования

Строение бухгалтерского баланса, техника его составления, взаимосвязь его разделов и статей

Правила оценки актива и пассива баланса

Оценка влияний хозяйственных операций на изменение статей бухгалтерского баланса предприятий хлебобулочных изделий

Оценка состава и структуры оборотных активов, финансовых ресурсов предприятия, состояния дебиторско - кредиторской задолженности

Опыт западноевропейских стран в развитии малого бизнеса………………….4

Опыт западноевропейских стран в развитии малого бизнеса

Сущность мотивации, ее виды и структура

Стратегии управления человеческими ресурсами фирмы

Сущность экономической мотивации

Мотивация как функция управления туристической фирмой

Определение прибыли как экономической категории

Источники образования прибыли на туристическом предприятии

Распределение и использование прибыли туристического предприятия

Основные источники резервов повышения уровня рентабельности

Управление прибылью и рентабельностью на туристическом предприятии

Навигация

Оценка влияний хозяйственных операций на изменение статей бухгалтерского баланса предприятий хлебобулочных изделий

Безработица

324188

знаков

11

таблиц

9

изображений

2.1 Оценка влияний хозяйственных операций на изменение статей бухгалтерского баланса предприятий хлебобулочных изделий.

По мере внедрения элементов рыночного регулирования все более настоятельным становятся требование провести принципы бухгалтерского учета в Российской Федерации в соответствии с международной практикой. Поэтому организационные структурные изменения в экономики данные сопровождаться крупными формирование преобразованиями в методологии и организации бухгалтерского учета и баланса. Бухгалтерский баланс отражает финансовое состояние фирмы. Финансовое состояние фирмы - это комплексная оценка его здоровья и жизнеспособности, характеризующая рядом показателей. В отличие от некоторых однозначно, хотя и разными способами исчисляемых показателей (например, таких, как прибыль, рентабельность, себестоимость), финансовое состояние выявляться в результате исчисления различных показателей, отражающих лишь отдельные его стороны, на основе их изучения, оценки влияния каждого из них на общую оценку и ранжирования показателей по степени их значимости. В конечном счете финансовое состояние фирмы должно свидетельствовать о надежности, устойчивости и перспективности в условиях конкурентной рыночной не щадящей слабых и неплатежеспособных.

Естественно, поставщики покупатели охотно вступают в договорные отношения с платежеспособными предприятиями, обладающими многолетней высокой репутацией надежных партнеров.

Анализ финансового состояния по балансу необходим каждому хозяйствующему субъекту, поскольку его дальнейшее выживание напрямую связано с его доходностью, с его способностью поддерживать свою платежеспособность.

По бухгалтерскому балансу предприятия проводят:

1) оценку и анализ состава и структуры имущества предприятия;

2) изучение состава и движения производственных запасов;

3) анализ показателей оборачиваемости различных видов оборотных активов;

4) анализ состава и структуры финансовых ресурсов;

5) оценку состояния кредиторской и дебиторской задолженности;

6) анализ показателей характеризующих финансовую устойчивость предприятия;

7) оценку платежеспособности и степени риска банкротства предприятия.

Основными источниками информации для анализа является данные форм бухгалтерского баланса, при необходимости используется при анализе данные бизнес- плана и других отчетных форм позволяющих выявить факторы существенно повлиявшие на финансовые показатели. В зависимости от того насколько рационально предприятие использует свои финансовые ресурсы и каковы направления их размещения во зависит эффективность и конечные результаты финансово- хозяйственной деятельности данного предприятия.

Новая форма годового бухгалтерского баланса позволяет проводить имущественно - финансовый анализ состояния предприятия непосредственно по балансу.

К нему относятся: внеоборотные и оборотные активы, то есть - основные средства предприятия и др.

При глубоком анализе состава и структуры имущества предприятия проводится анализ движения и эффективности использования основных средств и их активной части, степени их годности.

Рассмотрим данные для анализа состояния и движения имущества предприятия в ООО “ Техно-Мир ” за 2005 г. - 2006 г.

Состав и структура имущества ООО “ Техно-Мир ” за 2005 г. - 2006 г.

Таблица 2

| Виды имущества предприятия | 2005 г. сумма уд. руб. вес | 2006 г. сумма уд. руб. вес | Отношение (+,-) сумма сумма уд. вес | Темп роста % |

| 1.внеоборотные активы, всего: в том числе: а) основные средства и нематериальные активы б) долгосрочные финансовые вложения и другие внеоборотные активы | 36393226 36 32387836 32 4005424 4 | 51163829 38 48231643 36 2932186 2 | +14770569 +2 +1584380 + 4 -107338 -2 | 141 149 27 |

| 2.Оборотные активы, всего: в том числе: а) материальные оборотные средства б) денежные средства и краткосрочные финансовые вложения в) средства в расчетах и прочие оборотные активы | 63332289 64 37580104 38 1576399 2 2415785 24 | 8293264 62 2791458 21 1272901 1 5374475 40 | +19599975 -2 -9665446 -17 -303498 -1 +29658920 16 | 131 26 19 222 |

| Общая стоимость имущества предприятия | 9925549 100 | 44296093 100 |

+34370544 - | 1.34 |

Как показывают данные в 2006 г. общая стоимость имущества ООО “ Техно-Мир ” составила 134096093 руб. За отчетный период она возросла на 34370544 рубля или на 34,5% (34370544:99725549*100%). Сравнительный анализ и конец 2006 года, показала, что имущество ООО “ Техно-Мир ”, за отчетный год, увеличилось за счет таких статей, как: основные средства (с 32086743 рубля до 43192042 рубля или на 50%), и дебиторская задолженность (с 24175785 рубля до 53744705 рубля или на 122 %).

Прирост основных средств за отчетный период на ООО “ Техно-Мир ” произошел за счет завершения капитального строительства, что подтверждается уменьшением в 2006 году таких балансовых статей как “Незавершенное строительство” и “Долгосрочные финансовые вложения”.

За отчетный период произошел незначительный прирост необоротных активов за счет снижения прироста оборотных активов (соответственно 141% и 131%). На практике это основе может привести к замедлению оборачиваемости всех средств фирмы. Соотношение оборотных и необоротных активов в структуре имущества, за отчетный год, почти не изменилось (на начало года удельный вес необоротных активов составил 36%, а оборотных активов 64%, а концу года соответственно 38% и 62%). В 2006 г. дебиторская задолженность за отпущенный товар возросла на 296589 руб.(86%), что явилось отрицательным фактором деятельности ООО “ Техно-Мир ”.

Дебиторская задолженность означает, что часть товаров отпущена покупателям без предварительного расчета, т.е. по существу предприятие предоставило покупателям бесплатный кредит. Задержка в поступлении средств от нескольких крупных покупателей может создать серьезные финансовые трудности, так как его платежеспособность оказывается в полной зависимости от добросовестности покупателя.

Для снижения дебиторской задолженности фирме целесообразно совершенствовать систему расчетов с покупателями, включая обязательный контроль за сроком образования дебиторской задолженности, оперативную работу с задерживающему оплату (телефонограммы, официальные письма и т.д.), использование системы скидок и др.

За отчетный период наметилась положительная тенденция: существенно снизился запас товара на конец 2006 года (с 37580140 рубля до 27914658 рубля или на 26 %). Улучшенный анализ товарных запасов ООО “ Техно-Мир ” за 2005 г. и 2006 г. показал, что на складах предприятия скопились большие запасы неликвидных материалов на сумму 6340 рублей.

В 2006 году предприятие началом постепенно избавляться от неликвидных товаров, что положительно сказалось на оборачиваемости оборотных средств.

Финансовое приложение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Однако отдельные виды активов предприятия имеют различную скорость оборота. Так, наибольший период оборота имеет недвижимое имущество и прочие внеоборотные активы (основные средства, нематериальные активы и другие), представляющие собой средства, предназначенные для долгосрочного использования предприятием.

Все остальные активы, называемые оборотными, будучи предназначенными для реализации или потребления, могут неоднократно менять свою форму (материально - вещественную на денежную и наоборот) в течение одного операционного цикла.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. К числу первых следует отнести сферу деятельности предприятия (Производственная, снабженческо-сбытовая, посредническая и другие), отраслевую принадлежность (например, не вызывает сомнения, что оборачиваемость на станкостроительном заводе и кондитерской фабрике будет объективно различной). Масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях оказывается значительно выше, чем на крупных - в этом состоит одного из основных преимуществ малого бизнеса) и ряд других.

Не меньшее воздействие на оборачиваемости предприятия оказывает экономическая ситуация в стране и связанные с ней условия хозяйственных предприятий. Так, протекающие в стране инфляционные процессы отсутствия у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств. Рассмотрим причины изменения оборотных активов в ООО " Техно-Мир " за 2005 – 2006 г.

Причины изменения оборотных активов ООО " Техно-Мир " в 2006 году.

Таблица 3

| Причины увеличения оборотных средств | сумма руб. | причины уменьшения оборотных средств | сумма руб. |

| Чистая прибыль (после уплаты налогов) | 9262899 | 1. Расходы за счет прибыли, оставшейся в распоряжении предприятия | 17662970 |

| 2. Амортизационные отчисления (износа) | 761546 | 2. Капитальные вложения | 1854054 |

| 3. Прирост собственных средств | 390071 | 3. Долгосрочные финансовые вложения | 1078132 |

| 4. Увеличение задолженности по кредитам и займам | 4. Уменьшение задолженности по кредитам и займам | ||

| 5. Увеличение кредиторской задолженности | 26270615 | 5. Уменьшение кредиторской задолженности | |

| ВСЕГО | 40195131 | ВСЕГО | 20595156 |

Баланс отклонений:

19599975=40195131-20595156

Увеличение оборотных активов произошло за счет прироста собственных средств на 3900071 рублей и за счет увеличения кредиторской задолженности на 26270615 рублей. Капитальные вложения за отчетный период составили 1854054 рубля.

Штрафы, пени, уплаченные за счет чистой прибыли в 2006 г. составили штрафы, пени, уплаченные за счет чистой прибыль составили 1317468 рублей. Материальная благотворительная помощь и др. расходы составили 16305502 рублей.

Рассмотрим состав и движение производственных запасов в ООО " Техно-Мир " за 2005 - 2006 годы.

Состав и движение производственных запасов в ООО " Техно-Мир " в 2006 году.

Таблица 4

| Показатели | Остаток на начало года | Посту-пило руб. | Израсхо-довано руб. | Остаток на конец года | Остаток на конец года | ||

| Сумма руб. | Уд.вес % | Сумма руб. | Уд.вес % | В днях расх. | |||

| 1.Закупаемый товар 2.Топливо 3.Тара 4.Запасные части для ремонта. 5.Малоценные и быстроизнашивающиеся предметы. 6. Прочие материалы | 11240067 3200790 450627 25800 448263 2077180 | 64 18 3 0,1 3 11,9 | 8344573 5438712 300210 293500 520747 72608957 | 12075960 4959202 730437 193570 95880 74103622 | 7508680 3680300 20400 125730 873130 582515 | 59 28 0,1 1 7 4,9 | 223 267 10 233 777 3 |

| Всего | 17442727 | 100 | 87506699 | 92158671 | 12790755 | 100 | 50 |

Больших товара замедляют процесс оборота против 30 дней по нормативу сказывается на финансовом положение предприятия. Большая доля в запасах товара составляет неликвидный товар. Анализ малоценных быстроизнашивающихся предметов на складах предприятия (777 дн.) также свидетельствуют о большом объеме неликвида, а именно: морально устаревшие калькуляторы и телефонные аппараты, бракованные инструменты и т.д. которые составили 3460 рублей.

Большой запас топлива (на 267 дней) объясняется тем, что по приказу Главы администрации ООО «Техно-Мир» должен обеспечивать топливом сельские районы во время посевной компании в счет взаимозачетов с местным бюджетом.

Важнейшим этапом анализа финансового состояния предприятия является изучения показателей оборачиваемости оборотных активов фирмы, позволяющих охарактеризовать эффективность их использования. Изучение и анализ оборачиваемости оборотных активов имеет важное значение, так как от скорости их оборота в прямой зависимости находятся такие важные показатели, как объем реализации продукции, работ, услуг.

Проанализируем данные оборачиваемости оборотных активов в ООО " Техно-Мир " за 2005 - 2006 годы.

Анализ оборачиваемости оборотных активов в ООО " Техно-Мир " за 2005 - 2006 годы.

Таблица 5

| Показатели | фактически | Отклонения | |

| 2005 год | 2006 год | (+,-) | |

| 1. Выручка от реализации (работ, услуг), без НДС и акцизов, рублей | 52391498 | 72608957 | + 20217459 |

| 2. Однодневная реализация, руб. | 145531,9 | 201691,5 | +56159,6 |

| 3. Средняя стоимость оборотных средств, рублей | 31592291 | 3247381,5 | +1155090,5 |

| 4. Средняя стоимость оборотных активов, рублей | 48535429 | 73132276 | +24596847 |

| 5. Продолжительность одного оборота оборотных активов, дни | 336 | 364 | +28 |

| 6. Продолжительность одного оборота материальных оборотных средств, дни | 225 | 164 | -61 |

По сравнению с прошлым годом продолжительность оборота оборотных активов замедлилась на 28 дней, что может провести к ухудшению финансового положения предприятия. Следствием этого явилась необходимость привлечения дополнительных средств в хозяйственных оборотах в размере 5590888 рублей (201691,5*2,2). Ускорение оборачиваемости материальных оборотных средств на 61 день позволяет предприятию свободно использовать в обороте 27066999 рублей (расчет 201691,5*(-61)*2,2). Для расчета этих показателей нам понадобились следующие коэффициенты:

2005 год.

1) коэффициент оборачиваемости 52391498 = 1,6

материальных оборотных средств 31592291

2) коэффициент оборачиваемости 52391498 = 0,07

оборотных активов 48535429

2006 год.

1) коэффициент оборачиваемости 72608957 = 2,2

материальных оборотных средств 32747381,5

2) коэффициент оборачиваемости 72608957 = 0,99

оборотных активов 7312276

Следующим этапом работы будет изучение состава и структуры финансовых ресурсов ООО " Техно-Мир ".

Похожие работы

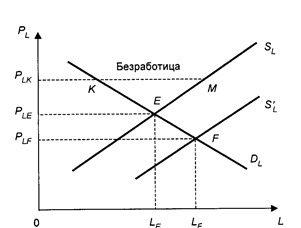

... внимание со стороны законодателей. Поэтому глубокое значение фундаментальных основ экономики труда играет ключевую роль в понимании множества социальных проблем и явлений. В настоящее время ситуация на рынке труда стабилизировалась , безработица не стала такой острой проблемой российской экономики , как это было всего несколько лет назад . Наблюдаемые сегодня тенденции на рынке труда говорят о ...

... и свободно избранной занятости путем обеспечения профессиональной подготовки, повышения квалификации и переподготовки высвобождаемых граждан, сдерживания массовой долгосрочной (хронической) безработицы, повышения эффективности государственной службы занятости и реализации других мер, направленных на обеспечение социальной защиты граждан на рынке труда. Формой реализации государственной политики ...

... силы. Уровень = безработица/рабочая сила х 100. безработицы В 1988 г. уровень безработицы составил: 6 701 000/121 669 000 х 100 = 5,5%. Т а б л и ц а 10-1. Рабочая сила, занятость и безработица в 1988 г. (тыс. чел.) Население 246 113 Минус: лица, не достигшие 16 лет, и лица, находящиеся в специализированных учреждениях 61 500 выбывшие из состава рабочей силы 62 ...

... поиск следует начинать с выявления причин возникновения безработицы. 2. Теоретические подходы к анализу безработицы. В западной экономической литературе причины безработицы исследуются преимущественно на основе чисто экономического подхода. При этом безработица рассматривается как макроэкономическая проблема недостаточно полного использования совокупной ...

0 комментариев