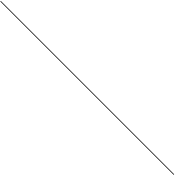

Скрытая безработица

Августа 2004 года на конференции в Женеве был представлен «Доклад Международной организации труда о проблеме безработицы среди молодежи»

Причины возникновения монополии

Ценообразование в монополии

Антимонопольная политика

Функции антимонопольного органа в России

Бухгалтерский баланс – основная форма обобщения имущества и источников его образования

Строение бухгалтерского баланса, техника его составления, взаимосвязь его разделов и статей

Правила оценки актива и пассива баланса

Оценка влияний хозяйственных операций на изменение статей бухгалтерского баланса предприятий хлебобулочных изделий

Оценка состава и структуры оборотных активов, финансовых ресурсов предприятия, состояния дебиторско - кредиторской задолженности

Опыт западноевропейских стран в развитии малого бизнеса………………….4

Опыт западноевропейских стран в развитии малого бизнеса

Сущность мотивации, ее виды и структура

Стратегии управления человеческими ресурсами фирмы

Сущность экономической мотивации

Мотивация как функция управления туристической фирмой

Определение прибыли как экономической категории

Источники образования прибыли на туристическом предприятии

Распределение и использование прибыли туристического предприятия

Основные источники резервов повышения уровня рентабельности

Управление прибылью и рентабельностью на туристическом предприятии

Навигация

Правила оценки актива и пассива баланса

Безработица

324188

знаков

11

таблиц

9

изображений

1.3. Правила оценки актива и пассива баланса.

Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

Оценка имущества производится организацией для его отражения бухгалтерском учете и бухгалтерской отчетности в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, по рыночной стоимости на дату оприходывания.

В первом разделе баланса “Нематериальные активы” - это часть основных средств, не имеющая физической основы. Оценка нематериальных активов по первоначальной стоимости производится при их постановке на учета и определяется общей суммой затрат на приобретение или изготовление активов. В бухгалтерском балансе нематериальные активы отражаются на остаточной стоимости, которая определяется как разница между первоначальной их стоимостью и суммой начисленной амортизации. В балансе по статье «Основные средства» отражаются здания, сооружения, машины, оборудование, транспортные средства, как действующие, так и находящиеся на консервации или в запасе, по остаточной стоимости. Остаточная стоимость основных средств определяется как разность между первоначальной (или восстановительной) стоимостью и суммой начисленного износа за определенный период времени. По статье “Незавершенное строительство” отражается фактическая стоимость оборудования, подлежащего установке и находящегося на складах организации и в пути, а также показывается фактическая стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способами.

Второй раздел актива баланса. Оборотные активы содержат данные об остатках запасов призванных обслуживать процессы производства и обращения.

Одним из основополагающих принципов балансовой оценки производственных запасов на всех предприятиях России остается оценка по их фактической себестоимости. Фактическая себестоимость материалов, включая наряду с их стоимостью по ценам приобретения (без учета налога на добавленную стоимость) также все транспортно - заготовительные расходы, таможенные пошлины, расходы на транспортировку, доставку и хранение материалов, проценты за кредит по их приобретению и др.

При заполнении балансовой статьи “Незавершенное производство” важное значение имеет контроль реальности оценки остатков незавершенного производства, так как от обоснованности распределения затрат между готовой продукцией и незавершенным производством в большой степени зависит достоверность учетных и отчетных данных о себестоимости продукции и финансовых результатах. На изучаемом предприятии остаток незавершенного производства распределяются пропорционально заработной плате и основных рабочих и служащих.

Сумма издержек обращения, приходящиеся на остаток нереализованных товаров в организациях торговли или снабжения, отражается по строке «Затрата в незавершенном производстве» (издержек обращения).

Сумма издержек обращения, приходящиеся на остаток нереализованных товаров, исчисляется по среднему проценту - только с включением расходов по завозу товаров и процентам за кредит. На ООО “Техно-Мир” сумма издержек обращения приходящей на остаток нереализованных товаров по среднему проценту не рассчитывается, т.к. расходы по перевозке входят в стоимость купленных товаров.

Сумма издержек обращения, приходящиеся на остаток товаров в общественном питании присоединяется к остатку по счету 41 “Товары” и показывается по балансовой статье, «Готовая продукция и товары для перепродажи».

По балансовой статье «Готовая продукция и товары для перепродажи» находят отражение учитываемые одноименном активном счете 40 остатки готовых изделий оформленных приемо-сдаточной документацией, и остатки товаров, учитываемых в установленном порядке на счете 41.

В настоящее время готовая продукция может оцениваться:

по фактической производственной себестоимости;

по оптовым ценам реализации;

плановой (нормативной) производственной себестоимости;

свободным отпускным ценам и тарифам, увеличенным на суммы налога на добавленную стоимость;

свободным рыночным ценам.

Остаток товаров отражается в балансе по покупной стоимости независимо от варианта учета товаров. На ООО “Техно-Мир” готовая продукция оценивается по фактической производственной себестоимости, а товары по покупной стоимости.

К расходам будущих периодов на конец отчетного периода относятся уплаченные вперед суммы арендной платы, подписку на периодические издания, рекламу, подготовку кадров и др. Эти расходы по специальным расчетам в следующих периодах должны быть включены в себестоимость готовой продукции. Оценка и учет расходов будущих период не регулируется специальным международным стандартом бухгалтерского учета.

Остатки по счетам бухгалтерского учета, отражающие расчеты организации с другими организациями и лицами в балансе, проводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовая сальдо - в активе, по которым имеется кредитовое сальдо - в пассиве. Кроме того, необходима градация на обязательства погашаемые в течении 1 года, и обязательства, которые будут погашены в течении года.

Во втором разделе баланса большой удельный вес (35,4%) составляет дебиторская задолженность по расчетам за товары, работы, услуги. Состояние этих расчетов в бухгалтерском учете в балансе отражаются по разному - в зависимости от принятой в учетной политике организации методики распределения выручки, исходя из условий заключенных договоров. На ООО “Техно-Мир” выручка от реализации продукции проверяют по мере оплаты отгруженной продукции.

Наличные деньги в кассе, подтвержденные актом инвентаризации на 31 декабря, остатки денежных средств на валютных, расчетных счетах, сверенные с выписками на 1 января, отражают по статье “Денежные средства”. Учетные записи на валютных счетах предприятий и других операций в иностранной валюте производятся в рублях, на основе предварительного пересчета иностранной валюты по курсу Росцентробанка, действовавшему на дату совершения операций (на деньги выписки денежно- расчетных документов). На ООО “ Техно-Мир ” остатки средств, числящихся на балансовой статье «Валютный счет» оценивается исходя из курса рубля к каждой иностранной валюте расчетов и платежей по состоянию на отчетную дату (доллары, евро).

В четвертом разделе баланса по статье “Уставный капитал” показывается уставный (складочный) капитал организаций организации, образованный за счет вкладов его учредителей в соответствии с учредительными документами. По статье “Добавочный капитал” отражается прирост стоимости имущества по переоценке, эмиссионный доход, безвозмездно полученные ценности. Причем безвозмездно полученные средства, ценности, относящиеся к социальной сфере, отражаются по статье “Фонд социальной сферы”.

По статье “Резервный капитал” отражаются остатки резервного и других аналогичных фондов. На изучаемом предприятии Резервный Фонд отсутствует.

“Фонд накопления” и фонды потребления образуется организацией в соответствии с учредительными документами за счет прибыли, полученной за весь период деятельности.

Остатки целевых средств, полученных из бюджета, от организаций, физических лиц под мероприятия целевого назначения, отражаются по статье “Целевые финансирование и поступление”

В пятом разделе баланс по статьям “Заемные средства” показывается остатки задолженности по кредитам банков, учтенные на счете “Долгосрочные кредиты банков”, и займом, учтенным на счете 67. Долгосрочные займы.

Кредиторская задолженность, выверенная и подтвержденная актами сверки, конкретизируется на основании данных аналитического учета по счетам 60, 67, 68, 69, 70, 75, 76. Особое внимание обращается на то, чтобы суммы статей баланса по расчетам с финансовыми и налоговыми органами, банками выше согласованными с ними и тождественными. Оставление на балансе не отрегулированных сумм по расчетам не допускаются. ООО “ Техно-Мир ” на конец отчетного периода составил выверки расчетов по указанным методам утвержденные обеими сторонами. В этих актах согласовываются остатки по расчетным счетам.

По статье “Прочие кредиторы” показывается задолженность организации по расчетам не нашедшим отражение по другим статьям группы статей “Расчеты с кредиторами”. Причитающиеся к выплате проценты по акциям, облигациям, займам в фактически начисленных суммах отражаются по статье “ Расчеты по дивидендам”.

Средства, полученные организаций в отчетном году, не относящиеся к будущим периодам (арендная плата и др.), отражаются по статье “Доходы будущих периодов”. Здесь же показываются и курсовые разницы, обязанные с пересчетом в установленном порядке, стоимости имущества и обязательств, выраженной в иностранной валюте. Эти суммы в конце отчетного периода единовременно зачисляются в прибыль или убыток организации. На конец отчетного периода у ООО “ Техно-Мир ” остатков на валютном счете не было. Если в организации создавались резервы установленные законодательством, то их остатки подтверждаются инвентаризационной описью и показывается по статье “ Резервы предстоящих расходов и платежей”.

Глава II. Пути совершенствования структуры баланса предприятий хлебобулочных изделий.

Похожие работы

... внимание со стороны законодателей. Поэтому глубокое значение фундаментальных основ экономики труда играет ключевую роль в понимании множества социальных проблем и явлений. В настоящее время ситуация на рынке труда стабилизировалась , безработица не стала такой острой проблемой российской экономики , как это было всего несколько лет назад . Наблюдаемые сегодня тенденции на рынке труда говорят о ...

... и свободно избранной занятости путем обеспечения профессиональной подготовки, повышения квалификации и переподготовки высвобождаемых граждан, сдерживания массовой долгосрочной (хронической) безработицы, повышения эффективности государственной службы занятости и реализации других мер, направленных на обеспечение социальной защиты граждан на рынке труда. Формой реализации государственной политики ...

... силы. Уровень = безработица/рабочая сила х 100. безработицы В 1988 г. уровень безработицы составил: 6 701 000/121 669 000 х 100 = 5,5%. Т а б л и ц а 10-1. Рабочая сила, занятость и безработица в 1988 г. (тыс. чел.) Население 246 113 Минус: лица, не достигшие 16 лет, и лица, находящиеся в специализированных учреждениях 61 500 выбывшие из состава рабочей силы 62 ...

... поиск следует начинать с выявления причин возникновения безработицы. 2. Теоретические подходы к анализу безработицы. В западной экономической литературе причины безработицы исследуются преимущественно на основе чисто экономического подхода. При этом безработица рассматривается как макроэкономическая проблема недостаточно полного использования совокупной ...

0 комментариев