Скрытая безработица

Августа 2004 года на конференции в Женеве был представлен «Доклад Международной организации труда о проблеме безработицы среди молодежи»

Причины возникновения монополии

Ценообразование в монополии

Антимонопольная политика

Функции антимонопольного органа в России

Бухгалтерский баланс – основная форма обобщения имущества и источников его образования

Строение бухгалтерского баланса, техника его составления, взаимосвязь его разделов и статей

Правила оценки актива и пассива баланса

Оценка влияний хозяйственных операций на изменение статей бухгалтерского баланса предприятий хлебобулочных изделий

Оценка состава и структуры оборотных активов, финансовых ресурсов предприятия, состояния дебиторско - кредиторской задолженности

Опыт западноевропейских стран в развитии малого бизнеса………………….4

Опыт западноевропейских стран в развитии малого бизнеса

Сущность мотивации, ее виды и структура

Стратегии управления человеческими ресурсами фирмы

Сущность экономической мотивации

Мотивация как функция управления туристической фирмой

Определение прибыли как экономической категории

Источники образования прибыли на туристическом предприятии

Распределение и использование прибыли туристического предприятия

Основные источники резервов повышения уровня рентабельности

Управление прибылью и рентабельностью на туристическом предприятии

Навигация

Строение бухгалтерского баланса, техника его составления, взаимосвязь его разделов и статей

Безработица

324188

знаков

11

таблиц

9

изображений

1.2. Строение бухгалтерского баланса, техника его составления, взаимосвязь его разделов и статей.

В бухгалтерском учете рассматриваются как способ обобщения и группировки хозяйственных средств предприятия их источников на определённую дату. Бухгалтерский баланс в общепринятом его виде имеет форму двусторонней таблицы, левая сторона – актив баланса, правая – пассив баланса.

Актив баланса отражает состав и размещение хозяйственных средств, пассив баланса отражает источники образования хозяйственных средств и их целевое назначение.

В переводе с латинского слово «баланс» означает «двухчашные весы», поэтому в нем должно присутствовать обязательное равенство итогов, сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса.

Под статьёй баланса понимается отдельный вид средств (имущества) или источника (обязательств), показанный в балансе по отдельной позиции и выраженный отдельной суммой. Итоговая сумма остатков средств предприятия, отраженное в активе и пассиве баланса по строке «баланс» называется валютой баланса.

Активы могут обладать покупательной способностью. Примером может служить наличные денежные средства, поскольку с их помощью можно приобретать другие предметы.

Активом может быть денежное обязательство. Примером могут служить счета дебиторов, векселя к получению и сберегательные облигации, поскольку владелец или держатель имеет право получения по ним денежных средств в указанный день.

Активы могут быть проданы, и соответственно обращены в денежные средства или денежное требование.

Примером могут служить товары, предназначенные торговлей к реализации.

Пассивы, участвующие в расчёте - это обязательства акционерного общества, в состав которых включаются следующие статьи:

статья четвертого раздела бухгалтерского баланса – целевые финансирования и поступления;

статьи пятого раздела баланса – долгосрочные обязательства банкам и иным, юридическим и физическим лицам;

статьи шестого раздела баланса – краткосрочные обязательства банкам и иным, юридическим и физическим лицам; расчёты и прочие пассивы, кроме сумм отраженных по статьям «Доходы будущих периодов» и «Фонды потребления».

Для обобщения всех бухгалтерских записей на синтетических и аналитических счетах и проведения взаимосверки применяют оборотные ведомости, которые представляют собой свод оборотов и остатков по счетам носит название оборотно-сальдового баланса. Его характеризует наличие трёх пар равных итогов.

сальдо по дебету и кредиту равны;

обороты по дебету и кредиту равны;

сальдо на конец месяца по дебету и кредиту равны.

Оборотная ведомость по синтетическим счетам может иметь шахматную форму Главной книги или книги «Журнал – главная» в зависимости от принятой формы бухгалтерского учета.

Итоговые данные по аналитическим счетам, обобщенные в аналитических оборотных ведомостях (сальдо на начало месяца, обороты за месяц, сальдо на конец месяца), сверяют с аналогичными показателями соответствующего синтетического счета (они должны быть равны).

Бухгалтерский учет на предприятии может быть организован по одной из двух форм – мемориально-ордерной или журнально-ордерной. Основой мемориально-ордерной формы являются мемориальные ордера, назначения которых – оформить бухгалтерские записи по корреспондирующим счетам (составить проводки).

Проводки ежемесячно регистрируют в регистре синтетического учета – «журнал-главная книга», которая представляет собой оборотно-сальдовый баланс. На ООО “Техно-Мир” бухгалтерский учет организован по журнально-ордерной форме.

Порядок и организация учета по журнально-ордерной форме включает журнал-ордер вспомогательные ведомости и Главную книгу. Для того чтобы решать задачи требующие построения бухгалтерского баланса, необходимо понять его сущность и назначение, принципы группировки статей по активу и пассиву, их взаимосвязь. Требуется усвоить, что под влиянием отдельных хозяйственных операций в балансе возникают различные изменения, связанные с изменениями, таких как — изменениями средств и их источников. В основе построения бухгалтерского баланса лежит экономическая классификация хозяйственных средств. Бухгалтерский баланс имеет большое значение на практике: его данные используют для анализа финансового положения предприятия и контроля правильности отражения в учете хозяйственных операций.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 498), отчетный Бухгалтерский баланс должен состоять из балансовой и за балансовой части. Балансовая часть включает две равновеликие совокупности показателей (статей) – актив и пассив. В активе отражается нетто-стоимость имущества предприятия, в пассиве – стоимость его обязательств и собственного капитала.

Взаимные зачёты между статьями актива и пассива баланса не допускаются. Весь бухгалтерский баланс – актив и пассив разбит на взаимосвязанные разделы – их 6. Забалансовая часть разделяется на статьи, отражающие имущество во временном пользовании, условные права и обязательства, другие имущественные и неимущественные показатели. Данные бухгалтерского баланса используются при анализе составления и структуры имущества предприятия, состава и движения производственных запасов, состава и структуры финансовых ресурсов предприятия, состояния кредиторской и дебиторской задолженности для оценки показателей оборачиваемости оборотных активов, показателей ликвидности и степени риска банкротства предприятия.

Похожие работы

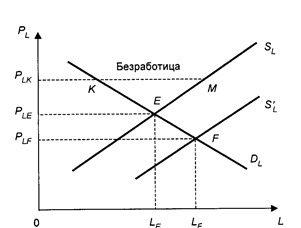

... внимание со стороны законодателей. Поэтому глубокое значение фундаментальных основ экономики труда играет ключевую роль в понимании множества социальных проблем и явлений. В настоящее время ситуация на рынке труда стабилизировалась , безработица не стала такой острой проблемой российской экономики , как это было всего несколько лет назад . Наблюдаемые сегодня тенденции на рынке труда говорят о ...

... и свободно избранной занятости путем обеспечения профессиональной подготовки, повышения квалификации и переподготовки высвобождаемых граждан, сдерживания массовой долгосрочной (хронической) безработицы, повышения эффективности государственной службы занятости и реализации других мер, направленных на обеспечение социальной защиты граждан на рынке труда. Формой реализации государственной политики ...

... силы. Уровень = безработица/рабочая сила х 100. безработицы В 1988 г. уровень безработицы составил: 6 701 000/121 669 000 х 100 = 5,5%. Т а б л и ц а 10-1. Рабочая сила, занятость и безработица в 1988 г. (тыс. чел.) Население 246 113 Минус: лица, не достигшие 16 лет, и лица, находящиеся в специализированных учреждениях 61 500 выбывшие из состава рабочей силы 62 ...

... поиск следует начинать с выявления причин возникновения безработицы. 2. Теоретические подходы к анализу безработицы. В западной экономической литературе причины безработицы исследуются преимущественно на основе чисто экономического подхода. При этом безработица рассматривается как макроэкономическая проблема недостаточно полного использования совокупной ...

0 комментариев