Навигация

География Банковской Системы

111270

знаков

0

таблиц

0

изображений

России

ВВЕДЕНИЕ

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств. Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государства. Банковская система является одной из важнейших отраслей, которая влияет на развитие государства. Однако вначале экономических реформ коммерческие банки вышли из под контроля Центрального банка и сконцентрировали свою деятельность не на развитие экономике России, а на получение своей собственной выгоды. Это привело к событиям 17 августа 1998 года и вызвало необходимость реорганизации банковской системы, что требует глубокого географического изучения. В этих условиях целый ряд банков было ликвидировано, нанесен значительный ущерб экономике страны и населению которые доверяли свои вклады банкам. В условиях обострившегося дефицита, неустойчивости экономики, потери доверия к деньгам и недостаточной осведомленности, население не проявляет желания активно взаимодействовать с коммерческими банками. Недостаточное развитие рынка ценных бумаг связанное с кризисным положением многих предприятий, которые являются одной из особенностей недостаточного развития Банковской Системы России. В настоящее время сужено область доверительных операций банков. Таким образом указанные выше особенности недостаточного развития Банковской Системы определили неравномерное размещение банков по территории и их состоянии на данный момент, что определило актуальность темы и позволило обозначить область рассматриваемых проблем и пути их решения.

Цель дипломной работы является исследование Банковской Системы России, что потребовало решение следующих задач:

изучение основных этапов развития банковской системы;

исследование Банковской Системы, ее структуры и функции;

выявление основных особенностей размещения банков и пути их развития;

определение значения маркетинга в усовершенствовании Банковской Системы России.

В основу работы положены: литературные, исторические, статистические, научные материалы. Основными методами исследования являются сранительно-географический, картографический, статистический, исторический и другие методы.

Особенности формирования Банковской системы России.

Слово “банк” происходит от итальянского слова “banco”. По утрам итальянские менялы приносили свои скамейки на рынок или в порт, ставили их у сундуков с монетами разных стран и обслуживали заморских купцов. Со временем появились меняльные ларьки с дверьми и окнами. Меняльные лавки одной из итальянских провинций – лобебардии, которые получили признание далеко за пределом Апенинского полуострова, дали имя Ломбарду - учреждению принимавшему в заклад ценные вещи под денежный залог. В XV в. такое кредитное учреждение впервые основали во Франции ростовщики – выходцы из Ламбардии. /1/

Древнейшей банковской операцией кроме обмена, взвешивания и определения качества монет, можно считать хранение и перевозку золота и серебра. Нехватка денег, постоянно испытываемая развивающимися хозяйствами Европы, послужила введению таких важных банковских новинок, как чеки, расписки, векселя и даже обязательства государства. Новую страницу в истории финансов открыли банки, начавшие выпускать подобие бумажных денег. Те, кто сдавали золотые монеты и драгоценности, получали расписку – note, подтверждающую вес данных монет и драгоценностей. Так возникло слово “банкнота”. Со временем денежное достоинство было унифицировано банками в виде крупных сумм: 5, 10, 15, 25, 50, 100. Прототип современных бумажных банкнот появился в Англии в 1694 г., когда эмиссии денег стали использовать печатный станок. Стремление банкиров обеспечить стабильность в экономике и, как следствие, обрести политическую власть привело к тому, что они стали мощной – “пятой” после парламента, правительства, суда и прессы властью. /1/

Государство активно стало заниматься операциями с деньгами. Выпуск денег стал государственным делом, и с развитием денежно-кредитной политики контрольные функции постепенно перешли к Центральному банку. Его главным делом стало регулировка размеров государственных денежных резервов, которые формировали частные банки за счет отчисляемых в определенной пропорции от привлекаемых этими банками вкладов. /1/

По мере развития промышленности и торговли в банковском деле все более проявлялась необходимость в учреждениях – посредниках широкого кредита и платежей. Этим стали заниматься коммерческие банки.

Первый этап с 1841 г. по 1917 г.

До проведения одной из важнейших экономических реформ – отмены крепостного права – банковская система страны состояла в основном из дворянских банков, сферой их деятельности являлся поземельный кредит, который предоставлялся под залог помещичьих имений из расчета числа крепостных “душ”, а также драгоценностей. Первый Дворянский банк был учрежден в 1854 г. с конторами в Петербурге и Москве и назывался “Банк для дворянства”. Кредитованием промышленности и торговли занимались прежде всего банковские фирмы и менялы, широко процветало ростовщичество. С 60-ых годов стали учреждаться акционерные коммерческие банки, развитие которых активизировалось в 90-е годы. /2/

Рождение Б.С.Р. относят к середине прошлого века и связывают с Указами Николая I (октябрь 1841 г.) о создании первых заведений типа сберегательных касс и Александра I (май 1860 г.) об образовании Государственного банка Российской Империи. В 1895 г. по настоянию и инициативе министра (с. 70) Витте был принят Устав сберегательных касс и они стали называться государственными, что подчеркивало ответственность государства за собранные средства. /2/

До отмены крепостного права казенные банки в России больше походили на сберегательные кассы. Началом развития капиталистической кредитной системы стал созданный в 1860 г. Государственный банк. Банк учреждался для оживления торговых оборотов и упрочнения денежной кредитной системы. Но с самого начала законодательство свело на нет его эмиссионные функции. Лишь несколько десятилетий спустя Госбанку разрешили “временные выпуски” кредитных билетов с полным покрытием их золотом и обязательным изъятием их из обращения, если в них не было надобности. /2/

Главным источником средств Госбанка до середины 80-ых г.г. были оплачиваемые процентами вклады и текущие счета, позже средства Государственного Казначейства. Этим царский Госбанк отличался от центральных банков Западной Европы, которые не принимали вкладов, а сосредотачивали у себя лишь денежные резервы других банков, и развивали свои операции в основном за счет эмиссии банкнот и собственных средств. Сначала прибыль не имела определенного назначения. Частично из нее пополняли резервный капитал, от 3 до 5 % шло на вознаграждение правлению и служащим. С 1885 г. свободную прибыль стали включать в доходную часть госбюджета. /2/

Устав Госбанка на протяжении 30 лет оставался неизменным. Россия нуждалась в широкой и разносторонней организации кредита, то есть требовалось совершенствование всей банковской системы. В 1892 г. была создана особая комиссия для пересмотра Устава Госбанка. Новый Устав Госбанка был утвержден в июне 1894 г несколькими годами позже в связи с денежной реформой 1895-1897 г.г., Госбанку придали эмиссионную функцию. При слабом развитии денежного рынка и зависимости госкредита от иностранных денежных рынков курсы ценных бумаг были весьма не устойчивы. Колебания их увеличились той особенностью банковской политики России, что шло активное привлечение иностранного капитала, в основном французского (в 1914 г. примерно половина акционерного капитала 18 коммерческих банков принадлежала иностранным партнерам). В этих условиях об миграции государственных и железнодорожных займов были предметом не только внутренней но и международной спекуляции. Со своим стремлением поддержать курс госзаймов и валютный курс рубля министерство финансов и Госбанк России невольно сами втягивались в биржевые операции. /2/

Динамичное развитие банковской системы России продолжалось до первой мировой войны, она включала эмиссионный государственный банк, акционерные коммерческие банки, ипотечные банки, городские банки. Продолжался процесс концентрации слияния банковских ресурсов. До 80 % капитала акционерных коммерческих банков которых насчитывалось около 50, было сосредоточено в 18 банков. Из них выделились 5 крупнейших банков - Русско –Азиатский, Петербургский международный коммерческий, Азово-Донской, Русский (для внешней торговли) и Русский торгово-промышленный. Собственные капиталы и вклады этих банков превысили 2 млрд. рублей, или 48 % указанных средств всех акционерных коммерческих банков. Ведущая пятерка банков имела 418 филиалов по всей стране. Под контролем акционерных коммерческих банков находилось множество крупнейших промышленных и торговых фирм. Например, Русско-Азиатский банк контролировал такие предприятия, как Путиловский завод, Петербургский и Русско-Балтийский вагоностроительный заводы, Петербургский международный банк представительствовал в 50 акционерных обществах. /2/

Система ипотечных банков включала 2 государственных – Крестьянский поземельный и Дворянский земельный, 10 акционерных земельных банков, 36 губернских и городских кредитных обществ. Свыше 60 % общей суммы ипотечной задолженности приходилось на государственные банки. Городских общественных банков насчитывалось 317. Они специализировались преимущественно на выдаче ссуд под городскую недвижимость. Простейшие операции выполняли уездные казначейства, которых насчитывалось 791. Все выдававшиеся филиалами кредиты, включая и самые мелкие, утверждались правлением Госбанка. В стране насчитывалось 1108 обществ взаимного кредита. Кредитные вложения составили 738 млн. рублей. Банковская система России отличалась высоким уровнем развития кооперации, она проникла во все сферы хозяйственной жизни, охватила широкие слои населения, компенсировав несоответствия между количеством акционерных коммерческих банков и огромными размерами территории страны. /2/

Второй этап с 1917 г. по 1990 г.

После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. /5/

Сразу после октября государство энергично приступило к реализации идеи единого банка. С начало оно овладело Государственным банком, поставив его на службу Советскому государству. В начале 1917 г. упразднены ипотечные банки – Государственный, Дворянский земельный банк и Крестьянский поземельный банк. В конце того же месяца был принят декрет “О национализации банков”, которым банковское дело объявлялось государственной монополией, а все существовавшие частные банки и банкирские конторы подписали объединению с Государственным банком. Чуть позже в конце января 1918 г., акционерные капиталы бывших частных банков передаются Госбанку на основе полной конфискации. Объединенный с бывшими частными банками Госбанк стал называться Народным банком РСФСР. В последующем было принято еще несколько законодательных актов, решавших судьбу банковской системы страны. В октябре 1918 г. ликвидируются общества взаимного кредита. В декабре того же года национализируется Московский народный (кооперативный) банк, который был слит с народным банком республики. Одновременно ликвидируются городские общественные банки и частные земельные банки. Наконец в апреле 1919 г. Совнарком прекратил деятельность функционировавших в пределах РСФСР иностранных банков. /5/

В итоге страна получила своеобразный “единый банк” в лице Народного банка РСФСР. Основное внимание он вынужден был уделять организационным вопросам, таким как принятие на баланс активов и пассивов национализированных банков. В ряде случаев эта работа нарушалась из-за того, что-то или иное учреждение банка, оказавшись на территории, контролируемой белым движением, подвергалось денационализации. Что касается выполнению сугубо банковских операций, то Народный банк РСФСР не успел, как следует развернуть свою деятельность. Это произошло в следствии усиливавшейся инфляции, а еще больше из-за политики “военного коммунизма”. Подрыв и свертывание товарно-денежных отношений в государственном секторе народного хозяйства привели к резкому сужению сферы кредитования и расчетов. По этой причине уже к концу 1919 г. Народный банк РСФСР фактически прекратил свои операции. Декретом СНК от 19 января 1920 г. он был упразднен. Многие считали это важным этапом перехода к безденежным отношениям. /5/

Уже в ходе гражданской войны обнаружилась несостоятельность политики “военного коммунизма”, и в начале 1921 г. было объявлено о переходе к новой экономической политике (НЕПу), включая замену продразверстки продналогом, после внесения которого крестьянин мог свободно распоряжаться своей продукцией. Практически это означало необходимость восстановления товарно-денежных отношений, создание рынка, укрепление рубля, а также воссоздание банковской системы. Иным словом, речь шла о переходе к рыночной экономике. Одним из первых налогов на этом пути стало (в октябре 1921 г.) решение об учреждении Государственного банка. Постепенно увеличивая сеть своих учреждений, Госбанк уже через год имел 116 филиалов. В этот период (конец 1922 г.) принимается решение о создании специальных, вспомогательных банков – отраслевых, территориальных, а также банков с участием иностранного капитала. /5/

В течении 1922-1925 г.г. создаются акционерные банки : Промышленный банк, Электробанк, Внешторгбанк, и Среднеазиатский банк, кооперативные банки : Всехобанк и Укроинбанк, коммунальные банки : Цекомбанк и местные коммунальные банки, система сельскохозяйственного кредита : Центральный сельскохозяйственный банк, республиканские банки и общества сельскохозяйственного кредита; общества взаимного кредита. К октябрю 1925 г. в стране насчитывалось 1211 банковских учреждений. Из них на долю спец банков приходилось 752 учреждения (62%), тогда как Госбанк имел 459 учреждений (38%). /5/

В восстановительный период идея “единого банка” оказалась забытой. Возникшие на ряду С Госбанком СССР специальные банки оказались по сути дела коммерческими. Необходимость в такой структуре банковской системы обуславливалась особенностями рыночных отношений периода НЕПа. Однако во второй половин 20-х г. в связи с отказом НЕПа и переходом к формированию командно-административной системы управления экономикой вновь была реанимирована идея “единого банка”. В итоге дальнейшие развитие банков было подчинено именно этой идее. Цель которой была централизация управления экономической командно-административными методами. Реализация нового варианта “единого банка” потребовала прежде всего коренной перестройки сложившейся в период НЕПа системы специальных банков. Она была проведена в период с 1927 по 1932 г.г..Начало было положено постановлением ЦНК и СНК СССР от 15 июня 1927 г. “О принципах построения кредитной системы”, которым предусматривалось ограничение круга деятельности специальных банков и усиления централизованного руководства ими со стороны Госбанка СССР. Спец банки становились преимущественно банками долгосрочного кредитования. /5/

Сформированная в СССР к началу 30-х годов в общих чертах командно-административная система управления экономикой потребовала завершения централизации банковской системы. В этих целях в 1930 – 1932 г.г. была проведена кредитная реформа. Её идейная направленность определялась все той же мыслью о “едином банке”. Началом коренной реформы банковской деятельности послужило постановление СНК СССР от 30 января 1930 г. о кредитной реформе, которым был запрещен коммерческий кредит, он был заменен прямым банковским кредитованием. В итоге в лице Госбанка был создан единый центр краткосрочного кредитования. Центральный сельскохозяйственный банк преобразуется во Всесоюзный сельскохозяйственный кооператино-колхозный банк. /5/

Заключительным аккордом реорганизации банков под командно-административную систему являлось постановление ЦНК и СНК СССР от 5 мая 1932 г. “Об организации специальных банков долгосрочных вложений”. Им был завершен процесс превращения специальных банков в банки долгосрочных вложений. Специальный банки становились банками преимущественно безвозвратного бюджетного финансирования. Всесоюзные специальные банки организуются в составе Народного комиссариата финансов СССР. Таких банков было четыре: банк финансирования капитального строительства промышленности и электрохозяйства (Промбанк), банк финансирования социалистического земледелия (Сельхозбанк), банк финансирования капитального строительства кооперации (Всехобанк), банк финансирования коммунального и жилищного строительства (Цекомбанк). /5/

Роль Государственного банка страны определена постановлением СНК от 20 марта 1931 г. В нем содержалось два требования, во - первых стать общегосударственным аппаратом учета производства и распределения продуктов, во – вторых, обеспечить действенный повседневный контроль рублем за ходом выполнения планов производства м обращения товаров, за выполнением финансовых планов. В последующие два десятилетия банки страны совершали свою деятельность, не подвергаясь сколько -нибудь существенным реорганизациям. Лишь в 1936 г. Всекобанк был переименован в банк финансирования капитального строительства торговли и кооперации – Торгбанк. /5/

Во второй половине 50-х гг. серьезные преобразования коснулись специальных банков, к сокращению количества банков. С января 1957 г. прекратил операции Торгбанк. Госбанку были переданы практически все операции ликвидированного Сельхозбанка. Тем самым Сельхозбанк оказался включенным в состав Госбанка, который обосновывался необходимостью сосредоточения в одном банке краткосрочных и долгосрочных операций по обслуживанию сельскохозяйственных предприятий и организаций. /5/

Ликвидация Торгбанка, Цекомбанка и Сельхозбанка и передача их операций в основном Госбанку снова позволили говорить о превращении Госбанка в “единый банк”. Таким образом, в стране осталось три банка : Госбанк СССР, Стройбанк совершавший операции на внутреннем рынке, и Внешторгбанк – на внешнем рынке. /5/

В 1962 г. Государственному банку СССР были переданы сберегательные кассы, которые до того находились в системе Министерства финансов СССР. Благодаря этому значительные ресурсы в форме вкладов населения перешли в распоряжение Госбанка и стали использоваться им в интересах кредитования народного хозяйства. /5/

Каждый из оставшихся трех банков представлял собой сложную централизованную систему с развитой сетью учреждений на местах. К началу 1986 г. их количественные характеристики выглядели следующим образом. Самым крупным был Госбанк СССР. Он включал правление, конторы и отделения (филиалы). Центральное звено – правление, которое руководило всей системой через конторы – республиканские, городские, областные и краевые, (185 контор). им непосредственно подчинялись 4274 отделения, функционировавшие практически в каждом административном районе страны. Они обслуживали предприятия и организации, расположенные на территории данного района и имевшие в этом отделении свой расчетный или текущий счет. /5/

Стройбанк СССР также являлся многозвенной централизованной организацией. Правление осуществляло руководство всеми учреждениями через республиканские и областные (краевые) конторы (180 контор). Отделения открывались с учетом объема финансирования и кредитования капитальных вложений в данном районе. К началу 1986 г. их насчитывалось 908. /5/

Государственные трудовые сберегательные кассы имели к началу 1986 г. разветвленную сеть – 78,5 тысяч сберкасс. Общее руководство их деятельностью осуществлял Госбанк СССР, непосредственным рабочим звеном в этой системе являлись сберегательные кассы – центральные, кассы первого и второго разрядов и агентства по всей стране. Внешторгбанк СССР имел небольшую сеть учреждений – 17 отделений на территории страны и одно в Швейцарии. В своей работе Внешторгбанк широко использовал корреспондентские отношения: в 131 стране он поддерживал связи с 1835 банками – корреспондентами. /4/

Советская банковская система включала в себя также банки за границей с участием капитала советских организаций. Совзагранбанки и их отделения работали в следующих странах: во Франции – Коммерческий банк для Северной Европы в Париже; в Великобритании – Московский народный банк Лондоне с отделениями в Ливане (Бейрут) и Сингапуре; в ФРГ – Ост-Вест Хандельсбанк во Франкфурте – на Майне; в Люксембурге – Ист-Вест Юнайтед банк; в Австрии – Донау банк в Венне. Вышеназванные банки были созданы для расчетно-кредитного обслуживания предприятий и организации СССР и других социалистических стран. Основной задачей этих банков была поддержка развития внешне – экономических связей страны. Банки выполняли депозитные, кредитные, расчетные, валютные и прочие операции на международных финансовых рынках. /4/

В середине 80-х гг. стали предприниматься попытки реорганизации банковской системы. После длительных дискуссий в 1987 г. было решено провести в стране радикальную экономическую реформу, стержнем которой предполагалось сделать идею полного хозрасчета и самофинансирования. В свою очередь это требовало перестройки банковской системы. В целях усиления воздействия банков на ускорение экономического развития страны было решено реорганизовать действующие и образовать новые специализированные банки с учетом особенностей деятельности народнохозяйственных комплексов. В результате была создана система банков в следующем составе: Государственный банк СССР, Агропромышленный банк, Промышленно-строительный банк, Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк), банк внешнеэкономической деятельности (Внешэкономбанк), банк трудовых сбережений и кредитования населения (Сберегательный банк) /4/

Вся низовая сеть Госбанка (отделения) была передана специализированным банкам. За Госбанком сохранялись: в центре – Правление, в союзных республиках – республиканское звено (Госбанк республики), в областях, краях, и автономных республиках – главные управления Госбанка. Благодаря произведенной реорганизации в одном отделении (филиале банка) сосредотачивались обслуживание и текущей, и инвестиционной деятельности предприятий. В целом же реорганизация только усугубила недостатки в работе банков. Далеко идущие замыслы остались невыполненными./4/

Одним из существенных недостатков реформы банковской системы является тот факт, что любое бывшее отделение Госбанка, переданное в состав одного из специализированных банков, продолжало обслуживать и предприятие других отраслей в соответствии с нормативными документами этих банков. Отделение, получившее статус подразделения одного из специализированных банков, по прежнему оставалось универсальным учреждением. Деление же клиентуры на “профильную” и “непрофильную”, “свою” и “чужую” способствовало возникновению нездоровых отношений между банками и хозяйствами и вместо ожидаемого партнерства приводило к серьезным конфликтам. /4/

Существенный недостаток заключался и в том, что над каждым бывшим отделением Госбанка, переименованным в отделение одного из специализированных банков, возникло четыре управленческие структуры в виде областных управлений Госбанка, Агропромбанка, Промстройбанка и Жилсоцбанка. Каждое из них, руководствуясь указаниями из своего центра, направляло в отделение соответствующие указания и рекомендации. В свою очередь отделения банков должны были направлять отчетную документацию в четыре вышестоящих адреса. /4/

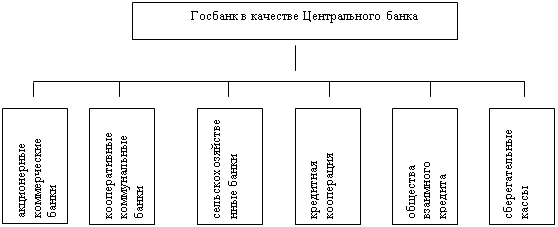

Специализированные банки приступили к операциям с 1 января 1988 г.. Механизм управления системой банков усложнялся, разросшийся административный аппарат своей ложной активностью подмял низовое звено – отделения, лишив их возможности решать вопросы кредитно-расчетного обслуживания клиентуры. На рубеже 80-х и 90-х г.г. стала утверждаться мысль о необходимости перехода к рыночной экономике. Стали создаваться первые негосударственные коммерческие и кооперативные банки. Численность вновь созданных коммерческих и кооперативных банков быстро возросла. На 1 января 1989 г. в СССР насчитывалось 43 коммерческих и кооперативных банков, а через два года их число возросло до 1357, в том числе в России до 1215. В дальнейшем количество коммерческих банков продолжало быстро расширятся. К этому времени Госбанк СССР стал выполнять функции Центрального банка. Одновременно те же функции постепенно обретал Центральный банк РСФСР (Банк России). Тем самым в стране началось формирование двухуровневой банковской системы. /4/

Третий этап с 1990 г. по 17 августа 1998 г.

В этот период возникает необходимость в соответствующей законодательной базе, юридически запрещающей статус как центрального банка, так и коммерческих банков. Законы были приняты в декабре 1990 г.. На союзном уровне Верховным Советом СССР 11 октября 1990 г. были приняты законы “О государственном банке СССР” и “О банках и банковской деятельности”, в Российской Федерации – законы о “Центральном банке РСФСР (Банке России)” и о “Банках и банковской деятельности в РСФСР (2 декабря 1990 г.)”. С принятием этих законов развитие сети коммерческих банков характеризовалось более быстрыми темпами и определенной уверенностью. /4/

В связи с распадом СССР, коренными изменениями в политике и экономике банковская система уже не могла эффективно функционировать. Возникла необходимость в ее новой, второй за последние 10 лет перестройки. Новая банковская система должна была производится в условиях:

Масштабных структурных изменений, ведущих к радикальному изменению экономического и политического строя страны;

Крайней нестабильности, требующей не только оперативного, но и прежде всего долгосрочного, перспективного управления;

Глубокого кризиса хозяйства (падения производства и его эффективности, инфляция), тяжелейшего состояния денежно-кредитного обращения, расстройства всего финансового хозяйства страны;

Неудачной текущей политики банка России в 1991 – I полугодие 1992 г., которая привела к ослаблению банковской системы (платежный кризис, кризис наличности, расстройство системы безналичных расчетов, чрезмерно жестокая и непредсказуемая монетарная политика и т.п.). /6/

В конечном итоге существовала необходимость долгосрочной концепции перехода России к экономике рыночного типа и демократической государственности, которым соответствует качественная иная банковская система, нежели для централизовано планетарной экономики и тоталитарного государства. К сожалению проект такой концепции был разработан О. И. Лаврушиным, Я. М. Миркиным только в 1993 г. Основными принципами этой концепции являлись : организация банковского дела в переходной экономике. Реальная степень “рыночности” будущей банковской системы, соотношение в ней централизованных и децентрализованных начал. Направленность новой банковской системы на обслуживание процесса реформ:

диверсификация собственности (приватизацию, становление независимого частного сектора);

демонополизацию;

становление новых рынков (ценных бумаг, земли, основных фондов, страховых услуг, научно-технической продукции и информации и т.п.) ;

техническую, технологическую и продуктовую перестройку хозяйства, конверсию и сокращение военных расходов;

перестройку межрегиональных и межреспубликанских связей;

усилению открытости экономики, интеграцию в микрохозяйственных связей;

перераспределение положений между центром и регионами. /3/

Кроме того, банковская система, по мнению авторов концепции должна способствовать развитию различных видов кредитных институтов. Но при этом не должна нарушатся, строгая система контроля за деятельностью банков со стороны ЦБ и представительных органов государства. /3/

На тот момент, банковская система являлась важным звеном отечественной экономики. Именно в следствие значительной аккумуляции денежных средств, банки могли оказывать значительное влияние на курс национальной валюты, и на приток денег в казну, путем операции с государственными ценными бумагами. В условиях непрекращающегося кризиса, неплатежей банковская система призвана удерживать объем денежной массы в рамках, обеспечивающих функционирование экономики. Эффективное перераспределение средств в отечественной экономике на том этапе способна обеспечить только государственная программа, разработанная с учетом мирового опыта и отечественных реалий. /12/

Привлечение зарубежных кредитных ресурсов затруднено по нескольким причинам. Россия являлась крупным должником. Коррупционные процессы в государственном аппарате, который собственно и должен заведовать распределением зарубежных кредитов, серьезно подрывают доверие иностранных кредиторов и не дают гарантии направления выделенных средств в экономику страны. До сих пор в России очень высокие инвестиционные риски, частично из-за отсутствия подобной программы. Иностранные кредиторы зачастую не заинтересованы в развитии определенных отраслей нашей экономики, и никогда не будут выделять на это кредитные ресурсы. /12/

Необходимо разработать систему гарантий и поручительств, которые должны обеспечить приемлемые кредитные риски вложений в предприятия. Отдельные шаги по упорядочению роли коммерческих банков уже принимаются. /12/

В 1998 году произошло ухудшение социально-экономической ситуации. Уже в первом полугодии ускорился рост неплатежей, стали сокращаться поступления от экспорта; обострился бюджетный кризис. Спад производства наметившийся в апреле-мае, во второй половине года приобрел угрожающий характер. Шло сокращение поступления производственных и топливных ресурсов, что создало проблемы для функционирования ключевых систем жизнеобеспечения. По оперативным данным, месячный импорт продовольствия сократился в сентябре в 2,5 раза. Запасы топлива в энергетике остаются ниже нормативного уровня. Ускорился спад промышленного производства, обострилось положение занятости населения. Продолжается снижение уровня населения. Рост товарооборота сменился его падением. Резко обострился бюджетный кризис. /24/

Таким образом ретроспективный анализ банковской системы России позволил выделить три этапа, каждый из которых характеризуется состоянием как политических, так и экономических сегментов страны. На каждом этапе банковская система изменялась и реформировалась в направлении наибольшего влияния на развитие экономики и финансов.

На первом этапе идет зарождение банковской системы, закрепленной указами Николая I и Александра I. Появились первые сберегательные кассы и Дворянский банк, который занимался поземельными кредитами. Одновременно был учрежден Государственный банк. Происходит оживление эмиссионной функции Госбанка, появление первых ипотечных банков.

На втором этапе происходить координация реконструкции банковской системы и создания Единого Народного Банка страны, который в последствии был упразднен, реанимация государственного банка страны, оживление работы вспомогательных банков (отраслевых и территориальных). Произошла реконструкция банковской системы, связанная с кредитной реформой 1930 – 1932 г.г.. Госбанку СССР были переданы основные функции денежного обращения и кредитования внутри страны, выделено три основных банка: Госбанк, Стройбанк, Внешторгбанк. Это банковская система просуществовала до 1990 года.

Третий этап связан с реформации экономики страны, усиленным развитием деятельности коммерческих банков и появлением специализированных кредитных институтов. В результате ухудшения экономической ситуации происходит спад производства, нарушения товарно-денежных отношений, которые привели к экономическому кризису и изменению банковской системы.

Похожие работы

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

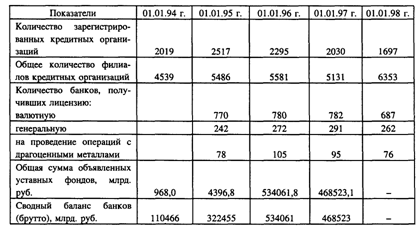

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

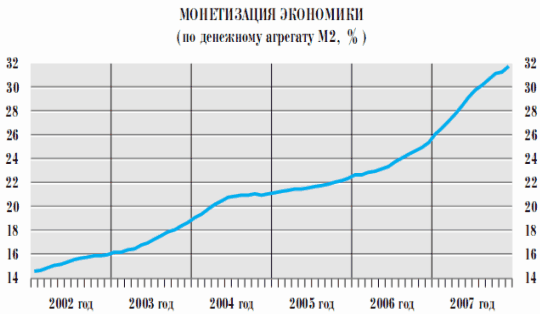

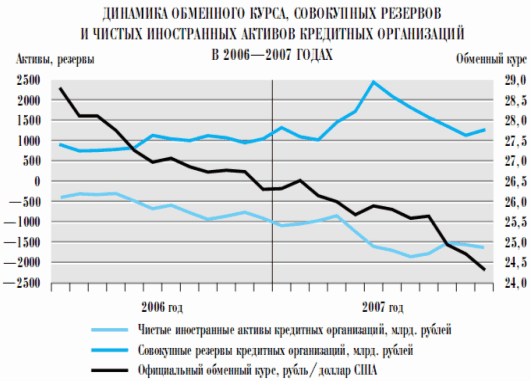

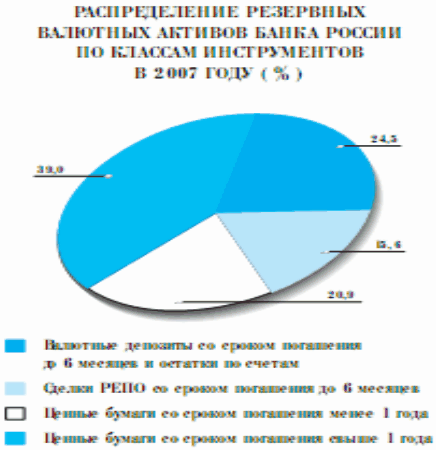

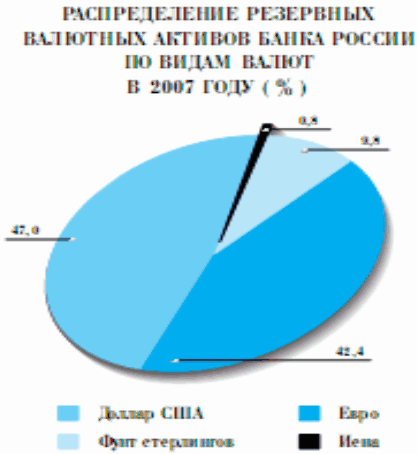

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

0 комментариев