Навигация

Особенности размещения банков по территории России

111270

знаков

0

таблиц

0

изображений

2.2. Особенности размещения банков по территории России

В настоящее время банковская система России имеет два уровня. Первый – ЦБ с сетью региональных отделений и расчетно-кассовых центров на местах. Их география выражается наличием во всех субъектах Российской Федерации национальных банков и главных управлений. Представительства ЦБ отсутствуют только в 3 из 10 автономных округов (Ханты-Мансийского, Чукотского и Ямало-Ненецкий) /5/

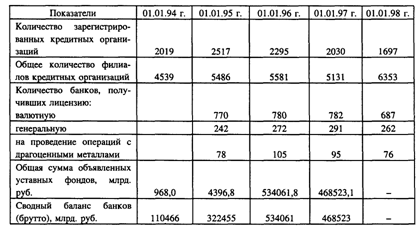

Второй уровень банковской системы составляют коммерческие банки и их филиалы. К ноябрю 1994 г. было зарегистрировано 2 474 коммерческих банков, а число филиалов превышало 5,3 тыс. отделений Сбербанка России. Уровень обеспеченности населения коммерческими банками России составляет в среднем более 1.6 банка на 100 тыс. жителей. По этому показателю Россия значительно отстает от большинства высокоразвитых стран Запада. По плотности размещения коммерческих банков выделяется Москва. В ней сосредоточено более трети банков страны и более 2/5 банковских филиалов. Среди субъектов Федерации лидируют некоторые регионы Северного Кавказа, полоса густо населенных и индустриализованных республик и областей Поволжья и Урала, Тюменская область, Санкт – Петербург, Новосибирская, Нижегородская области. (рис. 3) (13)

Выявляются региональные различия в обеспеченности населения коммерческими банками. В первые 12 регионов с высокими показателями (более двух банков на 100 тыс. жителей входили Москва, регионы претендующие на статус свободных экономических зон (республика Алтай, Калмыкия, Калининградская, Камчатская и Сахалинская области), отдельные республики Северного Кавказа (Адыгея, Дагестан, Карачаево-Черкесия) и богатые топливно-сырьевыми ресурсами регионы Сибири (Саха-Якутия, Магаданская и Тюменская области). Это отражает стремление добывающих отраслей промышленности в России иметь возможность проведения независимой экономической политики. (рис. 4) /13/

На другом полюсе, некоторые автономные округа Крайнего Севера с нулевой обеспеченностью и регионы центра России И Черноземной полосы испытывающие конкуренцию со стороны Москвы. Во Владимирской, Воронежской, Курской, Орловской, Пензенской, Тамбовской и Тульских областях один коммерческий банк приходится более чем на 200 тыс. жителей. В целом регионы различаются обеспеченностью населения коммерческими банками более чем в 20 раз. (без учета Москвы) (рис. 4) /13/

Неравномерность размещения коммерческих банков по территории страны выражается также при рассмотрении сети банковских центров, то есть к ним относятся города и иные населенные пункты в которых расположено хотя бы по одному коммерческому банку. Осенью 1994 г. в России насчитывалось около 450 банковских центров. Только треть из них имеет более одного собственного банка, а 43 города с 10 и более банками сосредоточивали около 7/10 всех российских коммерческих банков. Максимальное количество банковских центров: Дагестан, Краснодарский и Ставропольский край (везде более 20), а минимальное почти все автономные округа, Липецкая, Орловская, Пермская и Тульская области, где нет самостоятельных коммерческих банков вне административных центров. Процесс концентрации коммерческих банков проявляется в уменьшении общего числа банковских центров. Удельный вес крупных коммерческих банков увеличился, а малых снизился. (рис. 5) /13/

География банковских филиалов в целом повторяет картину размещения собственно коммерческих банков и характеризуется более пространственной структурой. В развитии банковской филиальной сети в 1993-1994 г.г. наметились две противоположные тенденции. С одной стороны крупные по размеру собственного капитала банки стремятся открывать филиалы за пределами своей области, республики или края, с другой – отдельные коммерческие банки начали закрывать свои отдаленные филиалы путем их ликвидации или преобразования в самостоятельные дочерние банки. Это вызвано неспособностью банков наладить эффективное управление своими филиалами в других регионах страны. В целом по России уровень развития филиалов коммерческих банков остается достаточно низким. /13/

Важным показателем, который характеризует сеть банковских центров, служит количество коммерческих банков, имеющих лицензию на совершение операций в иностранной валюте. Можно отметить связь этого показателя ориентацией региона на внешнюю торговлю. Число таких банков на 1 октября 1994 г. составило 945, то есть около 2/5 от общего количества коммерческих банков.И только 200 из них имеет лицензию на все виды валютных операций. Коммерческие банки с валютной лицензией сконцентрированы в крупных городах. /13/

Другой характерной чертой банковской системы России, является высокий уровень концентрации банковского капитала. Половина объявленного уставного фонда коммерческих банков России приходилось на Москву, десятая часть на Подмосковье, по 6 % - на Самарскую и Свердловскую области, по 3-4 % - на Санкт-Петербург, Башкортастан, Приморский край, Нижегородскую и Ростовскую области. За последнее время значение Москвы в этом отношении возросло. Если в 1993-94 г.г. в число 100 крупнейших российских банков входило не более 40 столичных, то к июлю 1994 г. банки Москвы занимали почти половину списка банковских гигантов России. За год число городов, банки которых входили в первую сотню снизилось с 42 до 35. Лидирующие позиции вслед за Московской занимают Санкт-Петербург, Уфа, Якутск, Челябинск, Тольятти, Кемерово. /13/

Образование банковских центров может способствовать преобразованию системы Центробанка в федеральную резервную или банковскую систему. Количество региональных представительств может снизится с 80 до 10-12. Центрами банковских округов, местном расположения окружных федеральных банков могут стать естественно сложившиеся межрегиональные финансово банковские центры. К таковым относятся Санкт-Петербург, Уфа, Самара, Тюмень, Ростов – на - Дону и др (прил. 3). В стране формировалась новая банковская система, имеющая достаточно устоявшуюся сеть банковских центров. В ближайшей перспективе ее экстенсивное развитие, то есть увеличение числа банковских учреждений, будет нацелено на уже существующие банковские центры. Освоение новых территорий будет происходить за счет развития филиальной сети. (5) /13/

Большую роль в формировании российской банковской системы, того периода, сыграл высокий уровень инфляции. Из-за инфляции постоянно росла стоимость обеспечиваемых банками кредитов. Увеличивая свои доходы от банковских процентов в условиях роста инфляции, банки чувствовали себя в безопасности. Но когда правительство приняло меры к уменьшению инфляции, а ЦБ понизил учетную ставку, а так же был, ограничен рост курса доллара многие банки не смогли выжить в сложившихся условиях. Они не сумели работать при низкой инфляции. Недостатки существующей тогда банковской системы вскрыли меры Центробанка по своевременности платежей. Это существенно снизило роль источников спекулятивных доходов, связанных с задержкой платежей. /14/

Похожие работы

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

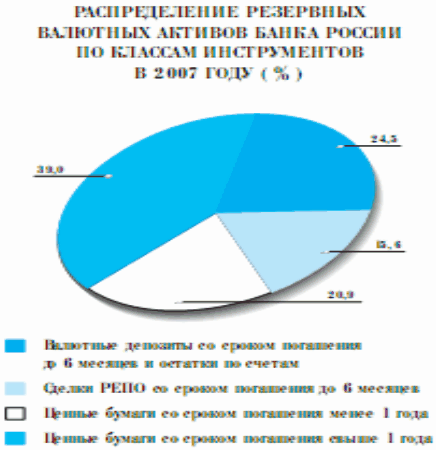

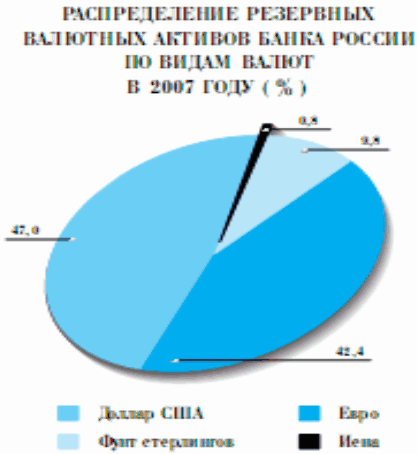

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

0 комментариев