Навигация

Сравнительная характеристика финансового и управленческого учета

55884

знака

18

таблиц

4

изображения

1.2. Сравнительная характеристика финансового и управленческого учета.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как:

- выработка политики;

- планирование и контроль деятельности предприятия;

- принятие альтернативных решений;

- раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие);

- раскрытие данных служащим;

- обеспечение сохранности активов.

Тремя основными целями управленческого учета являются:

- планирование и контроль;

- информационное обеспечение принятия решения;

- определение затрат.[6]

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям).

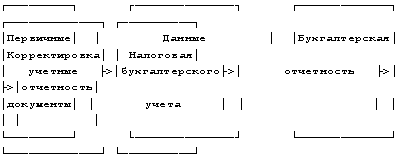

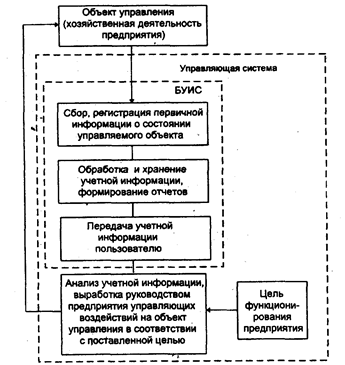

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9).

Рис.1 Взаимосвязь управленческого и финансового учета

финансовый и управленческий учет полностью независимы друг от друга (вариант 1);

часть данных в финансовом и управленческом учете совпадают, однако в целом это разные системы (вариант 2);

управленческий учет представляет собой комплексную систему, включающую в том числе и финансовый учет (вариант 3).

Последний вариант редко встречается в российских компаниях.[7]

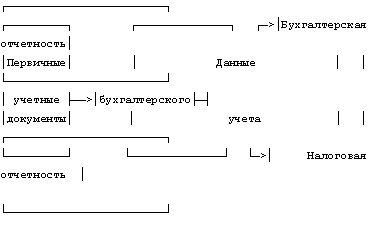

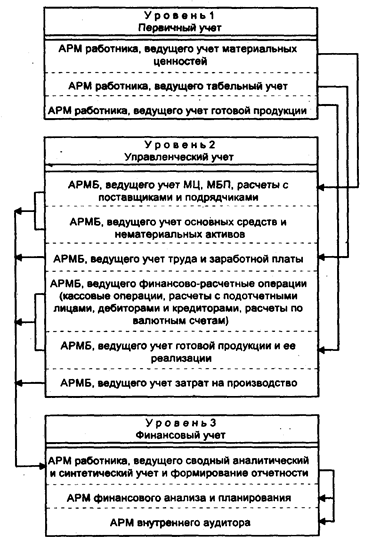

Таким образом примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом. (см. схему 1, стр.9).[8]

Схема 1. Взаимодействие финансового и управленческого учета.

|

Несмотря на то, что управленческий учет является логическим следствием бухгалтерского учета, отметим наиболее существенные различия между ними.(см. табл. 1, с.10).[9]

Таблица 1. Сравнительная характеристика финансового и управленческого учета.

| Критерий | Финансовый учет | Управленческий учет | |

| 1 | Обязательность ведения учета | Ведение обязательно. Обязанность вести финансовый учет с использованием аналитических счетов определена Федеральным законом Российской Федерации от 26.11.1996 г. №139-ФЗ «О бухгалтерском учете», действие которого распространяется на все организации, находящиеся на территории РФ. | Ведение зависит от воли руководства. Собирается и обрабатывается информация, ценность которой для управления не ниже затрат на ее получение. |

| 2 | Цель ведения учета | Подготовка информации для внешних пользователей об активах и обязательствах компании, финансовых результатах ее деятельности, т.е. внешней отчетности. | Обеспечение менеджмента компании достоверной и оперативной информацией, необходимой для планирования, анализа, контроля, принятия решений. |

| 3 | Пользователи информации | Внешние (акционеры, инвесторы, налоговые органы, покупатели и т.д.) и внутренние пользователи (менеджмент). | Только внутренние пользователи, в соответствии со своей компетенцией. |

Таблица 1. Продолжение

| Критерий | Финансовый учет | Управленческий учет | |

| 4 | Степень регламентированности | Регламентируется нормативными актами (Закон о бухгалтерском учете, ПБУ). Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми правилами, а публичная отчетность подтверждается аудиторами. | Отсутствие законодательной регламентации, использование Приказа об учетной политике или других внутрифирменных документов. |

| 5 | Привязки ко времени | Отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. | В структуру управленческого учета наравне с информацией отражающей финансовую историю организации включаются оценки и планы на будущее. |

| 6 | Тип информации | Финансовые документы, являющиеся конечным продуктом финансового учета, содержат информацию в стоимостном (денежном) выражении. | В управленческом учете фигурирует информация как в стоимостном, так и в натуральном выражении. |

| Степень точности информации | Приближения и примерные оценки в финансовом учете практически не применяются. | В управленческом учете часто используются приблизительные оценки, т.к. управляющим нужна своевременная информации, ради скорости ее получения можно пожертвовать точностью. |

Таблица 1. Продолжение

| Критерий | Финансовый учет | Управленческий учет | |

| 8 | Периодичность отчетности | Полный финансовый отчет организация составляет по итогам года, менее детальные – поквартально. | Детализированные отчеты в управленческом учете большие организации составляют ежемесячно; отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях немедленно. |

| 9 | Сроки представления отчетов | Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому надо добавить некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода. | Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются им представляются в течение нескольких дней по окончании отчетного месяца. |

| 10 | Объект отчетности | Ведется в целом по предприятию, рассматривает его как единый хозяйственный комплекс. | Ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию. |

Таблица 1. Продолжение

| Критерий | Финансовый учет | Управленческий учет | |

| 11 | Ответственность за правильность ведения учета | Финансовый учет должен осуществляться в соответствии с нормативными документами Правительства РФ и органов, которым предоставлено право регулировать бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. | Методология управленческого учета законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач. |

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

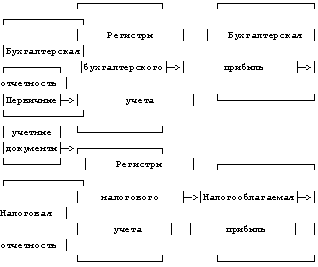

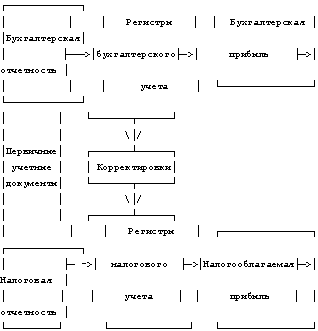

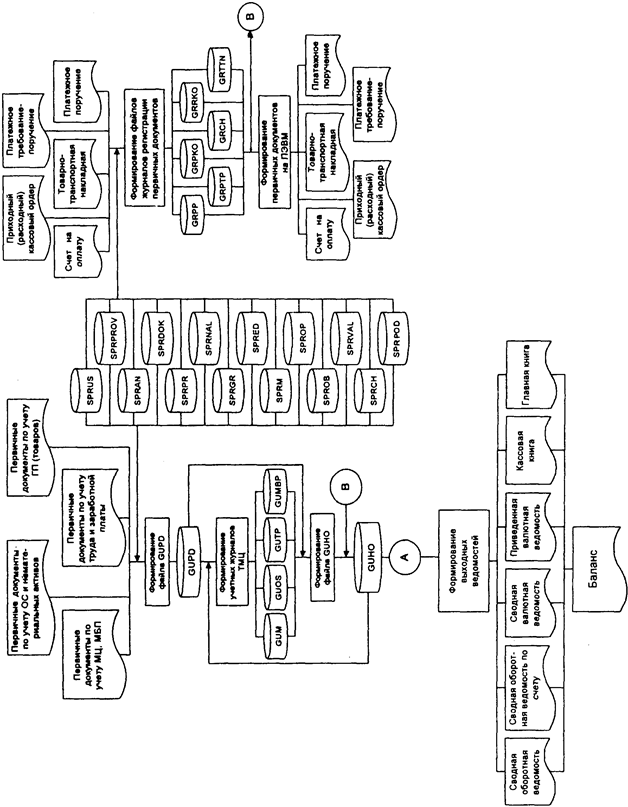

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (см. схему 2, стр.14).[10]

Схема 2. Взаимосвязь документации в финансовом и управленческом учете.

|

| Управленческий учет |

| Финансовый учет |

Похожие работы

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев