Навигация

Модели взаимосвязи финансового и управленческого учета и их особенности

55884

знака

18

таблиц

4

изображения

2. Модели взаимосвязи финансового и управленческого учета и их особенности.

Управленческий учет может быть организован по-разному:

- без специального отражения операций управленческого учета на счетах бухгалтерского учета с применением двойной записи (т.е. синтетический учет не затрагивается);

- с отдельным отражением операций управленческого учета на счетах синтетического учета (в том числе с применением разных вариантов корреспонденции счетов).

Самый простой вариант состоит в том, что операции управленческого учета отражаются на соответствующих бухгалтерских счетах и эти бухгалтерские счета являются как бы счетами управленческого учета.

Реальное выделение подсистем управленческого и финансового учета осуществляется посредством введения для них отдельной корреспонденции счетов (двухкруговая система). При этом счета подразделяются на счета финансового и управленческого учета не формально, а отражают реальные обороты указанных подсистем. На практике каждый из этих счетов имеет свои достоинства и недостатки и используется в тех или иных конкретных условиях.[11]

Рассмотрим обе системы, используя источники, представленные в списке литературы.

2.1. Интегрированная (монистическая, однокруговая) модель учета.

Интеграция позволяет обеспечить целостность и непротиворечивость всей информации, избежать дублирования ввода данных, а так же улучшить своевременный обмен информацией между всеми подразделениями. В целом, благодаря интеграции может быть существенно повышена эффективность всей информационной инфраструктуры организации. Спектр задач по интеграции достаточно широк: от обеспечения современной работы трех информационных систем до создания единого информационного пространства в рамках организации. Явными преимуществами интеграционной системы учета являются:

эффективное управление финансовыми и материальными ресурсами организации;

создание единой базы первичных документов и фактов финансово-хозяйственной деятельности;

полная и оперативная отчетность по всем финансово-хозяйственным операциям;

формирования схем оптимизации налогообложения;

обеспечение прозрачности и доступности всех видов учета;

предоставление данных о результатах работы отдельных направлений;

снижение затрат, связанных с организацией сбора информации.

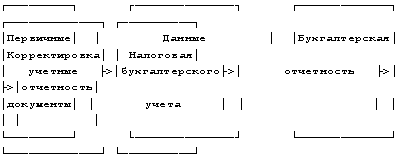

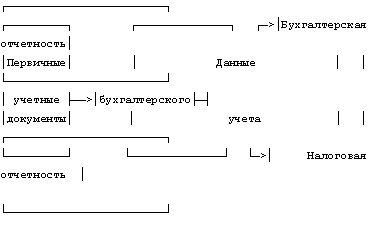

Интегрированную учетную систему можно представить как информационную систему организации, в которой сплошным методом регистрируются факты хозяйственной деятельности, включающий три основных компонента: бухгалтерский финансовый учет; бухгалтерский управленческий учет; налоговый учет.

Счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета.

В соответствии с Положением по бухгалтерскому учету «Расходы организации»[12] (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. №33н (с изменениями и дополнениями, внесенными приказом Минфина России от 30.12.99 №107н), расходы по обычным видам деятельности, т.е. по тем из них, по которым реализация продукта отражается через счет 90 «Продажи», формируются по следующим элементам:

материальные затраты,

затраты на оплату труда,

отчисления на социальные нужды,

амортизация,

прочие затраты.

Для учета каждого элемента, как и в международной практике, есть возможность вести отдельный счет бухгалтерского учета.

В разделе III плана счетов можно открыть следующие счета:

30 «Материальные затраты»

31 «Затраты на оплату труда»

32 «Отчисления на социальные нужды»

33 «Амортизация»

34 «Прочие затраты»

37 «Отражение общих затрат»

Вводить эти и другие счета в раздел III Плана счетов можно, поскольку инструкция по применению Плана счетов разрешает организациям устанавливать состав счетов именно в данном разделе.

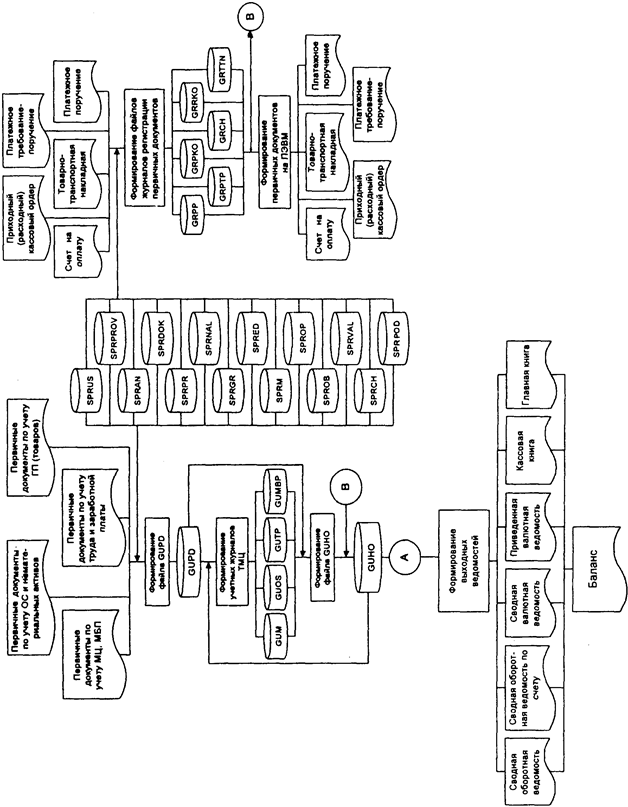

По дебету счета 30 «Материальные затраты» в корреспонденции со счетами (см. схему 3, с.19):

10 «Материалы»

16 «Отклонения в стоимости материальных ценностей»,

60 «Расчеты с поставщиками и подрядчиками»

отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера, материальной составляющий других расходов в корреспонденции с соответствующими счетами. К счету 30 «Материальные затраты» открываются субсчета по видам и направлениям материальных затрат.

По дебету счета 31 «Затраты на оплату труда» в корреспонденции со счетами (см. схему 3, с.19):

70 «Расчеты с персоналом по оплате труда»

96 «Резерв предстоящих расходов и платежей»

отражаются суммы начисленной заработной платы, включая любые формы премирования и любые иные формы оплаты труда персонала организации, в том числе высшего управленческого персонала. На данном счете также начисляют различные социальные выплаты за счет средств организации, которые не могут быть списаны в дебет счета 69 «Расчеты по социальному страхованию и обеспечению». В дебет данного счета относятся также начисления в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др. К этому счету необходимо вести субсчета, характеризующие виды и направления начислений на оплату труда.

По дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом (см. схему 3, с.19):

69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы, начисленные для формирования пенсионного фонда и других аналогичных фондов социальной защиты. Если отчисления на социальные нужду приобретают форму социального налога, то счет 32 «Отчисления на социальные нужды» корреспондирует с кредитом счета:

68 «Расчеты по налогам и сборам»

Предстоящие социальные выплаты по решению собственника или его представителей (совет директоров и т.п.) начисляют по дебету счета 32 в корреспонденции со счетом (см. схему 3, с.19):

96 «Резервы предстоящих расходов».

К счету 32 «Отчисления на социальные нужды» ведутся субсчета по видам отчислений на социальные нужды.

По дебету счета 33 «Амортизация» в корреспонденции со счетами (см. схему 3, с.19):

02 «Амортизация основных средств»,

04 «Нематериальные активы»,

05 «Амортизация нематериальных активов»

отражают расходы организации на амортизацию, начисленные в соответствии с принятыми ею методами и нормами амортизации.

По дебету счета 34 «Прочие затраты» в корреспонденции со счетами (см. схему 3, с.19):

60 «Расчеты с поставщиками и подрядчиками»,

71 «Расчеты с подотчетными лицами»,

76 «Расчеты с разными дебиторами и кредиторами»,

79 «Внутрихозяйственные расчеты»

и другими счетами отражают расходы, которые не нашли отражения на других счетах по учету расходов по экономическим элементам, так как они не относятся ни к одному их этих элементов. Ведение субсчетов обязательно, так как расходы, отражаемые на счете, слишком разнородны.

Ежемесячно счета по учету элементов затрат закрывают в дебет отражающего счета 37 «Отражение общих затрат» записью (см. схему 3, с.19):

Дебет счета 37 «Отражение общих затрат»

Кредит счетов 30 «Материальные затраты»,

31 «Затраты на оплату труда»,

32 «Отчисления на социальные нужды»,

33 «Амортизация»,

34 «Прочие затраты».

Собранные на счете 37 «Отражение общих затрат» суммы распределяют между калькуляционными счетами и записывают в дебет счетов

20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

29 «Обслуживающие производства и хозяйства», а также в дебет счета

44 «Расходы на продажу».

Этот вариант вытекает из требования п. 8 ПБУ 10/99, в котором сказано, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по элементам. Для целей управления организуется учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно. Перечень элементов расходов строго определен, а перечень калькуляционных статей каждая организация устанавливает самостоятельно.

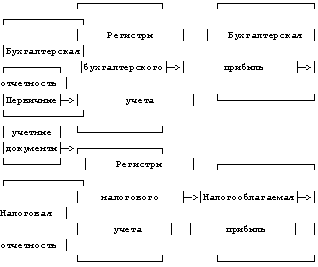

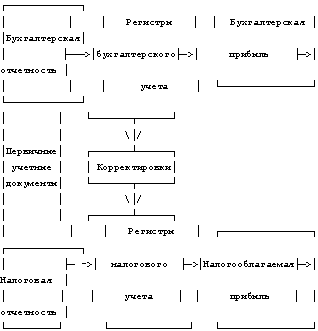

Схема 3. Учет по элементам и статьям затрат.

Похожие работы

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев