Навигация

Автономная (дуалистическая, двухкруговая) модель учета

55884

знака

18

таблиц

4

изображения

2.2. Автономная (дуалистическая, двухкруговая) модель учета.

В автономной модели учета финансовый и управленческий учет каждый в отдельности представляет собой замкнутую подсистему. В финансовом учете задействованы те счета, которые формирую балансовые статьи (отчетный баланс) и показатели финансовой отчетности. При автономной системе каждый вид учета имеет самостоятельный план счетов или в общем плане счетов выделяются обособленные счета для бухгалтерского управленческого учета, а все остальные используются в бухгалтерском финансовом учете.

Существуют несколько вариантов автономной модели учета. Рассмотрим некоторые из них.

Вариант первый. Обе системы учета самостоятельно, каждая в отдельности, балансируются, причем в системе управленческого учета фиксируются только обороты, следовательно, имеет место только взаимное балансирование общей суммы дебетовых и кредитовых оборотов. Единство и слаженность обеих бухгалтерских систем обеспечивается с помощью специально выделяемых передаточных счетов (передающих информацию из одного круга счетов в другой).[13]

В состав счетов управленческого учета включаются счета по учету затрат на производство готовой продукции, товаров и реализации. На этих счетах отражается конфиденциальная информация о формировании затрат по местам возникновения, центрам затрат и центрам ответственности, по носителям затрат – калькуляционным объектам, по статьям себестоимости и сметным статьям. Здесь фиксируется объем производства и себестоимость продукции по видам, формируется производственная себестоимость, отражаются общие периодические затраты, характер и величина производственных потерь, отклонение фактической производственной себестоимости от нормативной. Счета этих разделов содержат информацию о товарообороте, наценке, обороте по реализации продукции, другую информацию, представляющую коммерческую тайну предприятия. Такую информацию желательно скрыть от конкурентов, она внутреннего потребления. Выделение ее в самостоятельную систему счетов бухгалтерского учета позволяет лучше обеспечить конфиденциальность внутрихозяйственной информации, чем при интегрированной системе учета. Бухгалтерскую информацию второго круга счетов создают из счетов III, IV раздела Плана счетов бухгалтерского учета. В этих разделах сконцентрированы в основном операционные счета, информационное значение которых заключается в показателях их оборотов.

Счета, имеющие сальдо, относятся одновременно к обоим кругам бухгалтерского учета: управленческого и финансового. Но в финансовом учете на счетах будут зафиксированы только сальдо, а обороты, отражающие характеристику финансовых операций, регистрируются в системе финансового учета.

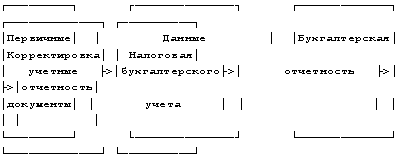

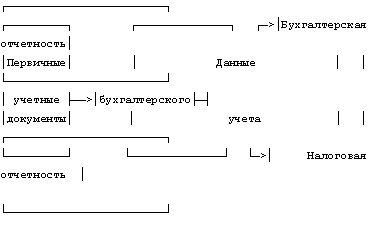

Таким образом, связь счетов финансового и управленческого учета можно представить в виде схемы (см. схему 4, с.21).

Поскольку один и тот же счет может входить в систему финансового и управленческого бухгалтерского учета, необходимы отличительные признаки для распознавания счетов из разных систем. Например, можно помечать штрихом или звездочкой код каждого счета, входящего в систему бухгалтерского управленческого учета. Все счета, не отмеченные таким образом – счета финансового учета.

Схема 4. Взаимосвязь счетов финансового и управленческого учета при автономной модели учета.

Фиксируется Фиксируются

Фиксируется Фиксируются

сальдо обороты по

счетам

| Счета, имеющие сальдо (одновременно относятся к финансовому и к управленческому учету) |

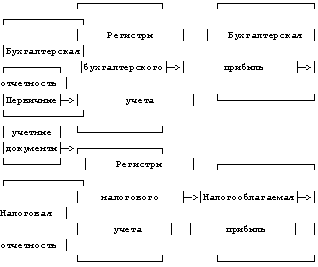

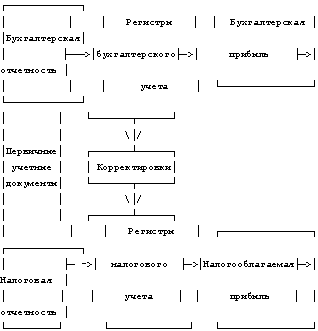

Вариант второй основывается на выделении счетов 20 – 29 по учету затрат на производство в самодостаточную систему счетов управленческого учета, отделенную от системы других синтетических счетов бухгалтерского учета. Для этого к имеющимся счетам необходимо добавить специальный отражающий счет 27 «Распределение общих затрат», зеркально противоположный счету 37 «Отражение общих затрат».[14]

Все расходы по обычным видам деятельности в бухгалтерском учете группируют на счетах 30 – 34 по элементам затрат. Ежемесячно эти счета закрывают в дебет чета 37 «Отражение общих затрат» (см. схему 3, с.19). Одновременно те же суммы расходов записывают по кредиту другого отражающего счета 27 «Распределение общих затрат» (см. схему 3, с.19) в корреспонденции со счетами (см. табл. 2, с.22).

Таблица 2. Схема управленческого учета.

| Счет | Наименование счета | Назначение |

| 20 | «Основное производство» | Отражают прямые затраты на производство в аналитическом разрезе по подразделениям (местам возникновения затрат), что обеспечивает контроль отклонениями от норм или от нормативных (запланированных) затрат. |

| 23 | «Вспомогательные производства» | |

| 29 | «Обслуживающие производства и хозяйства» | |

| 25 | «Общепроизводственные расходы» | Группируют производственные накладные расходы по сметам производственных подразделений (филиалов, цехов, участков и т.п.) и контролируют отклонения фактических расходов по статьям смет. |

| 26 | «Общехозяйственные расходы» | Группируют общие управленческие накладные расходы для контроля за соблюдением смет по филиалам, управленческим подразделениям и другим центрам ответственности (местам возникновения затрат). |

Таблица 2. Продолжение

| Счет | Наименование счета | Назначение |

| 26* | Группируют коммерческие и другие расходы на продажу для детального учета и контроля, соблюдения смет соответствующими коммерческими и торговыми подразделениями |

Счета 25 ««Общепроизводственные расходы», 26 «Общехозяйственные расходы» ежемесячно закрывают, списывая собранные на них суммы в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», на которых таким образом обеспечивается возможность калькулирования сокращенной и полной производственной себестоимости продукции (работ, услуг), даже с учетом коммерческих расходов. К счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» следует вести по крайней мере по два субсчета: 1 «Остатки незавершенного производства», 2 «Калькулируемые расходы за отчетный период». В конце отчетного года калькулируемые расходы на этих счетах закрывают записью:

Дебет счета 27 «Распределение общих затрат»

Кредит счета 20 «Основное производство»

23 «Вспомогательные производства»

29 «Обслуживающие производства и хозяйства».

При необходимости получить более подробную и полную информацию для управления затратами и себестоимостью на счетах управленческого учета организуется требуемый для этого аналитический учет.

Чтобы обеспечить баланс в системе счетов бухгалтерского учета (после отделения от нее счетов управленческого учета), необходим еще один синтетический счет 38 «Незавершенное производство» для учета стоимости заделов незавершенного производства и остатков полуфабрикатов собственной выработки.

Счет 37 «Отражение общих затрат» ежемесячно закрывают, проводя записанную на нем сумму по кредиту счета 37 «отражение общих затрат» (см. таблица 3, с.24) в корреспонденции со счетами:

15 «Заготовление и приобретение материальных ценностей»;

40 «Выпуск продукции (работ, услуг)»;

44 «Расходы на продажу».

Таблица 3. Распределение общих затрат.

| Дебет | Кредит | Содержание |

| 37 | 15 | Сумма расходов по заготовке и доставке материально-производственных запасов в организацию. |

| 40 | Расходы по выпуску продукции, выполнению работ, оказанию услуг, (включая и общие управленческие расходы). | |

| 44 | Сумма коммерческих расходов и издержек обращения за отчетный период. |

Второй вариант применения счетов управленческого учета необходим для больших и средних организаций, которые нуждаются в надежной систематизированной информации для управления текущими расходами и себестоимостью.

Третий вариант. Для крупных российских организаций со многими видами деятельности, управленческий учет нельзя уложить в рамки, ограниченными счетами 20 – 29, отнесенные к счетам управленческого учета.

Существует проект нового плана счетов бухгалтерского учета европейского типа, разработанный ЗАО «Союзаудит» по заказу министерства финансов России.[15] Он состоит из 10 классов счетов, каждый из которых включает по девять групп счетов, а в каждой группе по девять синтетических счетов. Такое построение плана счетов дает возможность на порядок увеличить количество синтетических счетов по сравнению с действующим планом счетов.

Все счета разбиты на три раздела: счета финансового учета (семь классов счетов); счета управленческого учета (два класса); счета забалансового учета (один класс).

Счета управленческого учета, объединены в два класса, содержат более 150 синтетических счетов.

Счета управленческого учета, объединяемые классами семь и восемь, ведут обособленно от счетов финансового учета. Информацию из счетов управленческого учета не включают в отчетный бухгалтерский баланс и другие формы бухгалтерской отчетности. Группа семь содержит счета, предназначенные для конечного балансирования информации управленческого учета. Баланс управленческого учета ежегодно сводится к нулю путем закрытия и последующего открытия счетов. На счете 799 отражают сальдо незакрытых счетов управленческого учета, открывающие и завершающие годовой отчетный цикл (см. таблицу 4, с.25).

На счетах управленческого учета предлагаемого проекта плана счетов можно получить достоверную и детализированную информацию, позволяющую составлять бухгалтерскую отчетность в соответствии с требованиями МСФО, а налоговую отчетность – согласно Налоговому кодексу РФ.

Таблица 4. Счета управленческого учета.

| Класс | Наименование | Содержание | Группа | Наименование | Содержание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 7 | Учет издержек и доходов | Счета, позволяющие перегруппировать расходы и доходы, отражаемые на счетах финансового учета для получения, обобщения и детализации информации об издержках производства в калькуляционном разрезе, для контроля по аналитическим центрам, структурным единицам. | 71 | Издержки производства по продукции, работам, услугам | На счетах обобщают и детализируют затраты на производство и производственную себестоимость в разрезе объектов калькулирования и калькуляционных статей с выделением нормативных затрат и отклонений от норм. |

| 72 | Издержки производства по аналитическим центрам | Отражается информация по статьям возникновения затрат и центрам ответственности, соотносимым со структурой управления организацией и построения ее работы. | |||

| 73 | Издержки отчетного периода | Счета общих, накладных, коммерческих и других расходов, которые не включают в калькуляцию себестоимости, а относят на уменьшение прибыли того отчетного года, в котором они возникли. | |||

| 74 | Прочие расходы и доходы | Учитываются расходы, не включаемые непосредственно в себестоимость продукции, работ, услуг (операционные и внереализационные расходы группируются по центрам ответственности) |

Таблица 4. Продолжение

| 1 | 2 | 3 | 4 | 5 | 6 |

| 75 | Выпуск и продажа продукции | Обобщение аналитических данных о затратах на выпущенную продукцию, выполненные работы, оказанные услуги на всех стадиях производства и обращения, информация о доходах, расходах и финансовых результатах от продажи продукции, сдачи работ, оказании услуг. | |||

| 76 | Финансовые результаты | Информация об общей балансовой прибыли (убытке) за отчетный период для сопоставления и контроля с данными финансового учета и для получения дополнительных данных для управления процессом формирования финансовых результатов. | |||

| 77 | Перераспределение расходов | Отражаются суммы расходов, переходящие для учета на счетах, объединяемых классом 7. В конце отчетного года счета данной группы закрывают. | |||

| 78 | Перераспределение доходов | ||||

| 79 | Другие перераспределения и закрытие счетов | Учитываются данные об активных и пассивных операциях, переходящие на счета управленческого учета и со счетов управленческого учета. |

Таблица 4. Продолжение

| 1 | 2 | 3 | 4 | 5 | 6 |

| 8 | Учет запасов и обязательств | 81 | Приобретение материалов | Отражается детальная информация об операциях по приобретению оборотных материальных ценностей, заготовлению материалов, а также об отклонениях в ценах на материалы и начисленных оценочных резервах согласно требованиям осмотрительности при составлении бухгалтерской отчетности. | |

| 82 | Материальные запасы | Ведется детальный количественно – стоимостной аналитический учет по всей номенклатуре материальных оборотных запасов с отражением необходимых для управления технико-экономических характеристик. На отдельных счетах ведут учет малоценного имущества по всем необходимым технико-экономическим показателям. | |||

| 84 | Товары и готовая продукция | Ведется детальный, количественно – стоимостной учет товаров и готовой продукции, необходимый для управления коммерческими операциями. |

Таблица 4. Продолжение

| 1 | 2 | 3 | 4 | 5 | 6 |

| 85 | Обязательства по коммерческим расчетам | Счета предназначены для отражения дополнительной (по отношению к счетам финансового учета) информации о состоянии обязательств по коммерческим расчетам, технических условиях полученных кредитов, сроках платежей и других данных, необходимых для управления расчетами по обязательствам. | |||

| 86 | Прочие обязательства | Счета для детального аналитического учета состояния обязательств по расчетам, которые не отражаются на счетах группы 85. |

Похожие работы

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

0 комментариев