Анализ эффективности системы организации управления предприятием

Анализ положения на рынке и система организации управления предприятием

Анализ сильных и слабых сторон предприятия

Разработка и обоснование рекомендаций по диверсификации производства и освоению новой продукции

Анализ эффективности инвестиционного проекта

Навигация

Анализ эффективности системы организации управления предприятием

Аспекты организации системы управления

88736

знаков

15

таблиц

4

изображения

2. Анализ эффективности системы организации управления предприятием

2.1 Характеристика базового предприятия как объекта исследования и анализ его финансово-экономического положения

Данное предприятие является открытым акционерным обществом «ЭМСС».

Открытым акционер обществом называется хозяйственное общество, уставной капитал которого делится на определенное число акций. Акции могут быть реализованы их держателями. Голосование на собрании акционеров осуществляется по принципу: одна акция – один голос. Изменение устава открытого акционерного общества и решение о прекращении его деятельности или изменении уставного фонда принимается не менее чем тремя четвертями голосов лиц, участвующих в собрании акционеров.

Главная особенность открытого акционерного общества состоит в том, что его имущественный и денежный капитал формируется путем открытой, свободной продажи своих акций. Акции продают либо на первичном рынке по средствам перепродажи по рыночным ценам. Акционерные общества открытого типа представляют одну из наиболее распространенных и цивилизованных современных форм организации коллективного бизнеса.

Именно акционерное общество является единственным полновластным собственником принадлежащего ему имущественного комплекса, т.е. материально – вещественных, информационных и интеллектуальных ценностей. Акционеры являются собственниками только ценных бумаг, которые дают право получения определенной доли дохода общества в виде % именуемых дивидендам.

Акционер способен влиять на использование имущественного комплекса и его деятельности в целом, участвуя в управлении. Такое право реализуется, прежде всего, благодаря тому, что обыкновенная акция дает возможность голосовать на собрании акционеров, избирать правление.

В связи с низкой платежеспособностью украинских предприятий, ОАО «ЭМСС» последние годы наращивает объем экспорта, стараясь осваивать рынки ближнего зарубежья.

В связи с углублением ориентации ОАО «ЭМСС» на экспорт, предприятие вышло на новые рынки, что повлекло за собой увеличение объема производства и реализации продукции.

Так как выручка от реализации растет, план по реализации постоянно перевыполняется (табл. 2.1).

Таблица 2.1 Анализ выполнения плана реализации за 2004–2006 годы| Показатели | 2004 год | 2006 год | ||||

| план | Факт | % выполнения | План | факт | % выполнения | |

| Выручка от реализации, тыс. грн. | 21765,8 | 23942,4 | 110 | 39322,3 | 44316,2 | 112 |

Производственная возможность предприятия определяется исходя из экономической целесообразности и потребностей отечественного и зарубежного рынков сбыта продукции, в настоящее время производственная мощность предприятия – 40 тысяч тонн продукции в год.

В последнее время, в связи с увеличением объема производства и реализации продукции увеличился процент использования производственных мощностей предприятия.

Таблица 2.2 Динамика использования производственных мощностей предприятия| Показатели | 2005 год | 2006 | Изменения |

| Производственная мощность (тыс. тонн) | 40 | 40 | 0 |

| Производство (тыс. тонн.) | 21 | 29 | +8 |

| Процент использования мощностей (%) | 52,25 | 72,5 | +20,25 |

Чрезмерное использование производственных мощностей ведет к быстрому износу оборудования, поэтому необходимо либо увеличить производственную мощность, либо снизить объем добычи и реализации, однако это может привести к снижению прибыли и рентабельности капитала.

Изменение объема производства повлекло за собой изменение объема балансовой прибыли (табл. 2.3.).

Таблица 2.3 Анализ состава и динамики балансовой прибыли за 2005–2006 г.| Состав балансовой прибыли | 2005 год | 2006 год | Отклонение (+; -) | ||

| Сумма, тыс. грн. | Структура, % | Сумма, тыс. грн. | Структура, % | ||

| Балансовая прибыль | 8194,7 | 100 | 22665,6 | 100 | +14470,9 |

| Прибыль от реализации | 8273,2 | 100,95 | 22095,6 | 97,48 | +13822,4 |

| Прибыль от прочей реализации | 105,8 | 1,29 | 121,4 | 0,54 | +15,6 |

| Внереализационные финансовые результаты | -184,3 | -2,24 | 448,6 | 1,98 | +632,9 |

Как показывает таблица 2.3, балансовая прибыль в 2006 году была увеличена на 14470,9 тыс. грн., что составило 277% по отношению к 2005 году.

Увеличение балансовой прибыли произошло вследствие увеличения прибыли от реализации на 13822,4 тыс. грн., прибыли от прочей реализации на 15,6 тыс. грн. и увеличения вне реализационных финансовых результатов на 632,9 тыс. грн.

Как видно из таблицы 2.3, основную часть прибыли предприятие получает от основной деятельности, что составило в 2005 году 100,95%, а в 2006 году 97,48%.

Прибыль от реализации в 2006 году увеличилась на 13822,4 тыс. грн. по сравнению с 2005 годом. Это изменение произошло вследствие увеличения выручки от реализации и себестоимости реализуемой продукции.

Таблица 2.4 Факторный анализ прибыли от реализации за 2005–2006 год| Показатель | 2005 год | 2006 год | Отклонение (+; -) |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и др. отчислений от выручки, тыс. грн. | 23942,4 | 44316,2 | +20373,8 |

| Полная себестоимость реализованной продукции, тыс. грн. | 15669,2 | 22220,6 | +6551,4 |

| Прибыль от реализации продукции, тыс. грн. | 8273,2 | 22095,6 | +13822,4 |

На изменение прибыли от реализации повлияли следующие факторы: изменение выручки от реализации повлекло за собой увеличение прибыли на 20373,8 тыс. грн., в результате чего прибыль в 2006 году увеличилась на 13822,4 тыс. грн.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемости издержек) исчисляется путем отношения валовой и чистой прибыли к сумме затрат по реализованной или произведенной продукции.

![]() , где

, где

R – рентабельность;

Прп – валовая прибыль;

И – сумма затрат по реализованной или произведенной продукции.

Она показывает, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство и реализацию продукции.

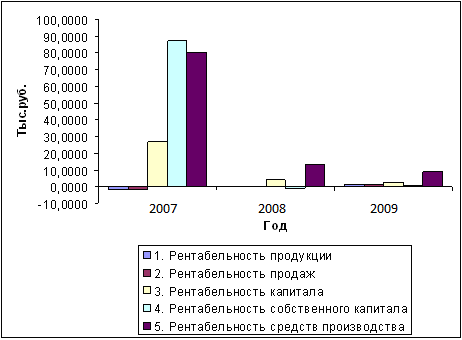

Рентабельность производственной деятельности в 2005 году составила:

![]() (52%)

(52%)

Рентабельность производственной деятельности в 2006 году составила:

![]() (99%)

(99%)

В 2006 году произошло увеличение рентабельности по сравнению с 2005 годом на 47%, что свидетельствует о повышении эффективности производственной деятельности предприятия.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с гривни продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() ; где

; где

Rn – рентабельность продаж;

ВР – выручка;

Прп – валовая прибыль.

Рентабельность продаж в 2005 году составила:

![]() (34,6%)

(34,6%)

Рентабельность продаж в 2006 году составила:

![]() (49,8%)

(49,8%)

Таким образом, рентабельность продаж увеличилась на 15,2%, что свидетельствует о повышении эффективности предпринимательской деятельности предприятия.

На изменение рентабельности продаж повлияли такие факторы как изменение выручки от реализации и себестоимости реализованной продукции.

За счет увеличения выручки от реализации рентабельность продаж изменилась на:

За счет изменения себестоимости реализованной продукции рентабельность изменилась:

![]()

Таким образом, можно сделать вывод, что рентабельность продаж увеличилась за счет увеличения выручки на 30%, а за счет увеличения себестоимости реализованной продукции уменьшилась на 14,8%, что в результате привело к общему увеличению рентабельности продаж на 15,2%.

Рентабельность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

![]() , где

, где

RК – рентабельность капитала;

БП – балансовая прибыль;

![]() – среднегодовая стоимость всего инвестированного капитала.

– среднегодовая стоимость всего инвестированного капитала.

Рентабельность капитала в 2005 году составила:

![]()

Рентабельность капитала в 2006 году составила:

![]()

Рентабельность капитала в 2006 году увеличилась на 35,3% по сравнению с 2005 годом, что свидетельствует о более эффективном использовании капитала.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересованно получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли (табл. 2.5).

Таблица 2.5 Данные об использовании прибыли за 2005–2006 годы| Показатели | 2005 год | 2006 год |

| 1. Прибыль от реализации, тыс. грн. | 8273,2 | 22095,6 |

| 2. Прибыль от прочих видов деятельности, тыс. грн. | -78,5 | 570 |

| 3. Балансовая прибыль, тыс. грн. | 8194,7 | 22665,6 |

| 4. Налогооблагаемая прибыль, тыс. грн. | 8194,7 | 22665,6 |

| 5. Налог на прибыль, тыс. грн. | 2208,1 | 4888,1 |

| 6. Прибыль в распоряжении предприятия, тыс. грн. | 5986,6 | 17776,8 |

| 7. Чистая прибыль, тыс. грн. | 5986,6 | 17776,8 |

| 8. Распределения чистой прибыли, тыс. грн.: - в резервный фонд - в фонд накопления - в фонд потребления | - 3496 2490,4 | - 12870,4 4906,3 |

| 9. Доля чистой прибыли в%: – резервного фонда – фонда накопления – фонда потребления | - 58,4 41,6 | - 72,4 27,6 |

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов:

![]() , где

, где

Фi – сумма отчислений прибыли в фонды предприятия;

ЧП – чистая прибыль;

Кi - коэффициент отчислений.

Значит, для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (таблица 2.6).

Таблица 2.6 Расчет влияния факторов на размер отчислений в фонды предприятия

| Вид фонда | Сумма распределяемой прибыли, тыс. грн. | Доля отчислений, % | Сумма отчислений, тыс. грн. | Отклонение от плана | |||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | Всего | В т.ч. за счет | ||

| ЧП | Котч | ||||||||

| Накопление | 5986,6 | 17776,8 | 58,4 | 72,4 | 3496 | 12870,4 | 9374,4 | 6889,7 | 2488,7 |

| Потребление | 5986,6 | 17776,8 | 41,6 | 27,6 | 2490,4 | 4906,3 | 2415,9 | 4904,7 | -2488, 8 |

Расчет влияния факторов на изменение отчислений производится по формуле:

![]()

Фонд накопления:

Ф2005 = 5986,6 * 0,584 = 3496 тыс. грн.,

Фусл = 17776,8 * 0,584 = 10381 тыс. грн.,

Ф2006= 17776,8 * 0,724 = 12870,4 тыс. грн.

Изменение отчислений за счет изменения прибыли:

![]() Фприб = 10381,7 – 3496 = 6889,7 тыс. грн.

Фприб = 10381,7 – 3496 = 6889,7 тыс. грн.

Изменение отчислений за счет изменения коэффициента отчислений:

![]() Фк = 12870,4 – 10381,7 = 2488,4 тыс. грн.

Фк = 12870,4 – 10381,7 = 2488,4 тыс. грн.

Фонд потребления:

Ф2005 = 5986,6 * 0,416 = 2490,4 тыс. грн.,

Фусл = 17776,8 * 0,416 = 2490,4 тыс. грн.,

Ф2006 = 17776,8 * 0,276 = 4906,3 тыс. грн.

Изменение отчислений за счет изменения прибыли:

![]() Фприб = 7395,1 – 2490,4 = 4904,7 тыс. грн.

Фприб = 7395,1 – 2490,4 = 4904,7 тыс. грн.

Изменение отчислений за счет изменение коэффициента отчислений:

![]() Фк = 4906,3 – 7395,1 = -2488,8 тыс. грн.

Фк = 4906,3 – 7395,1 = -2488,8 тыс. грн.

Как показал анализ, финансовое положения предприятия устойчивое, предприятие наращивает свои обороты, однако за этим могут серьезные проблемы, которые необходимо выявить и устранить в процессе дальнейшего анализа.

Похожие работы

... кредиторской задолженности и ускорения их оборачиваемости. 3. АНАЛИЗ И ПУТИ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА 3.1 Теоретические аспекты формирования системы управления производительностью труда 3.1.1 Планирование производительности труда, предельная производительность Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, ...

... , материалы научных семинаров и конференций, связанные с проблемами риска.5 Уважаемые члены Государственной Аттестационной Комиссии, Вашему вниманию представлена дипломная работа на тему «Организация системы управления рисками на предприятии». Работа посвящена изучению вопроса, который актуален сегодня для многих предприятий – вопросу управления рисками. Фактор риска может возникнуть и оказывать ...

... включая завтрак Питание (обед, ужин) Трансферт от аэропорта и обратно Медицинское страхование Экскурсии 73,5 11,7 3,5 7,2 0,3 3,8 Итого себестоимость тура 100,0 2.2 Система управления персоналом на туристкой фирме "Сириус" Профессионально-квалификационный уровень персонала туристского предприятия "Сириус" выглядит следующим образом: Директор – руководит всеми видами ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

0 комментариев