Специфика антикризисного управления

Методика определения неплатежеспособности

Модели антикризисного управления

Анализ нормативной базы антикризисного управления

Оценка финансового состояния предприятия

Оценка ликвидности и платежеспособности СУ-151

ПРОЕКТ ВЫХОДА ИЗ КРИЗИСНОГО СОСТОЯНИЯ

Экономические и финансовые расчеты

Навигация

Анализ нормативной базы антикризисного управления

Антикризисное управление в СУ №151 ОАО "СМТ №30"

105097

знаков

30

таблиц

10

изображений

1.4. Анализ нормативной базы антикризисного управления

Одним из важнейших инструментов повышения эффективности экономического развития страны является институт несостоятельности (банкротства), появившийся в торговом обороте еще в средние века, который отсутствовал в правовой практике нашего государства свыше 70 лет.

Принятый в 1991 году Закон Республики Беларусь «Об экономической несостоятельности и банкротстве» был не совершенен, носил упрощенный и декларативный характер, в связи с чем почти не применялся. Главный его недостаток состоял в том, что он в основном был нацелен на установление факта банкротства и последующую ликвидацию предприятия [21].

Дальнейшее развитие хозяйственных отношений и необходимость их правового регулирования потребовали принятия в 2000 году нового Закона «Об экономической несостоятельности (банкротстве)», разработанного с учетом отечественного и зарубежного опыта применения законодательства о несостоятельности [22]. Данный Закон имеет большую значимость для преодоления кризисных явлений в экономике и ее эффективного функционирования, поскольку в судебной процедуре банкротства теперь первое место отдается санации (оздоровлению) должника, а когда она невозможна или не приведет к положительным результатам – ликвидации юридического лица. Это позволит закрыть нерентабельные предприятия, высвободить ресурсы из неконкурентоспособного производства, исключить из экономики неэффективных субъектов хозяйствования и защитить кредиторов от неплатежеспособных контрагентов. Новый Закон о банкротстве подробно регламентирует порядок и условия рассмотрения дел о несостоятельности, регулирует осуществление мер по предупреждению банкротства, четко определяет права и обязанности различных должников (банков, страховых компаний, градообразующих и сельскохозяйственных организаций и др.), участвующих по делам этой категории.

Следует отметить, что правовое регулирование экономической несостоятельности (банкротства) не ограничивается только Законом «Об экономической несостоятельности (банкротстве)», а обеспечивается системой правовых норм. В основании этой системы находятся нормы Гражданского кодекса Республики Беларусь: об экономической несостоятельности (банкротстве) индивидуального предпринимателя (ст. 24); о субсидиарной ответственности лиц, которые вправе давать обязательные для должника – юридического лица указания либо иным образом определять его действия (п. 3 ст. 52, п. 2 ст. 105); о возможности ликвидации отдельных юридических лиц, кроме учреждений и казенных предприятий, вследствие признания их экономически несостоятельными (банкротами) (п. 4 ст. 57); об очередности удовлетворения требований кредиторов в случае ликвидации юридического лица (ст. 60); об экономической несостоятельности (банкротстве) юридического лица (ст. 61) и др. [8].

Существуют и другие акты законодательства, регулирующие процедуру банкротства.

Однако законодатель, принимая Гражданский кодекс, имеющий большую юридическую силу по отношению к другим законам и кодексам, учел специфику правоотношений, связанных с банкротством, и указал на необходимость специального законодательства. Поэтому в соответствии с п. 2 ст. 61 Гражданского кодекса Республики Беларусь, основания для признания юридического лица банкротом, порядок его санации или ликвидации устанавливаются законодательством об экономической несостоятельности (банкротстве) [8].

Таким образом, можно говорить, что Закон «Об экономической несостоятельности (банкротстве)» является одним из основных законодательных актов в системе правового регулирования экономической несостоятельности (банкротства). Тем более что, разрабатывая его, законодатель стремился комплексно решить все вопросы материально-правового и процессуального характера, связанные с банкротством. Вместе с тем рассматриваемый Закон не исключает возможности принятия других законодательных актов, регулирующих отдельные правоотношения, связанные с экономической несостоятельностью.

Согласно ст.2 Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)» экономическая несостоятельность (банкротство) - неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная хозяйственным судом в соответствии с настоящим Законом или правомерно объявленная должником в соответствии с требованиями настоящего Закона (далее - банкротство) [22].

Таким образом, ст.2 закона, впрочем, как и правовая литература, термин «банкротство» приравнивает к термину «экономическая несостоятельность».

В 12.11.2003г. был принят Указ Президента Республики Беларусь №508 «О некоторых вопросах экономической несостоятельности (банкротства). Данный Указ разделил между собой понятия банкротство и экономическая несостоятельность. Под банкротством следует понимать неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда о банкротстве с ликвидацией должника - юридического лица, прекращением деятельности должника - индивидуального предпринимателя (решение об открытии ликвидационного производства); а под экономической несостоятельностью - неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда об экономической несостоятельности с санацией должника (решение о санации) [19].

Анализ норм Гражданского кодекса Республики Беларусь (статьи 46, 57, 61 и др.), а также норм Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)» (статьи 1, 2) позволяет достаточно полно определить круг должников – юридических лиц, попадающих в сферу действия комментируемого Закона [22].

Во-первых, это любые коммерческие организации, в том числе действующие в форме: хозяйственного товарищества (полного или коммандитного); хозяйственного общества (акционерного, с ограниченной ответственностью или с дополнительной ответственностью); производственного кооператива, в том числе колхоза; унитарного предприятия, основанного на праве хозяйственного ведения. Коммерческие организации в форме Унитарного предприятия, основанного на праве оперативного управления (казенные предприятия), исключены из круга юридических лиц, которые могут быть должниками по делам о банкротстве.

Во-вторых, это некоммерческие организации, действующие, в частности, в форме потребительского кооператива, благотворительного или иного фонда. Если исходить только из норм, закрепленных статями 61 Гражданского кодекса и ст.1 Закона Республики Беларусь «Об экономической несостоятельности (банкротстве)», то другие некоммерческие организации не могут быть должниками в деле о банкротстве. Однако здесь нужно заметить, что Гражданский кодекс Республики Беларусь (ст. 46) содержит незакрытый перечень форм некоммерческих организаций [22].

Возможность признания экономически несостоятельным (банкротом) гражданина, не имеющего статуса индивидуального предпринимателя, не предусматривается ни Гражданским кодексом Республики Беларусь, ни Законом о банкротстве.

Основным нормативно-правовым документом в Республике Беларусь, регламентирующим правила оценки финансового состояния субъектов хозяйствования является Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов, Министерства экономики и Министерства статистики Республики Беларусь от 14.05.2004 № 81/128/65 [20].

Инструкция применяется в отношении юридических лиц, их обособленных подразделений, имеющих обособленный (отдельный) баланс, расчетный (текущий) счет, осуществляющих на территории Республики Беларусь предпринимательскую деятельность в различных отраслях экономики, независимо от их организационно-правовой формы и формы собственности (кроме бюджетных, страховых организаций и банков).

В соответствии с настоящей Инструкцией проводится анализ финансового состояния организаций и выявляются организации с неудовлетворительной структурой бухгалтерского баланса (неплатежеспособные).

Основной целью проведения анализа финансового состояния организаций на основе настоящей Инструкции является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.

Процесс проведения анализа финансового состояния организации предполагает выполнение следующих этапов [20]:

1. экспресс-оценка финансового положения организации.

2. оценка имущественного положения:

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных изменений в имущественном положении.

3. оценка финансового положения, т.е. ликвидности, финансовой устойчивости;

4. оценка деловой активности.

Источниками информации для проведения анализа в соответствии с Инструкцией являются бухгалтерский баланс с приложениями.

Таким образом, основным нормативным актом, посвящённым регулированию экономической несостоятельности (банкротстве) в Республике Беларусь является одноименный закон, принятый в 2000 году. Данный Закон имеет большую значимость для преодоления кризисных явлений в экономике и ее эффективного функционирования, поскольку в судебной процедуре банкротства теперь первое место отдается санации (оздоровлению) должника, а когда она невозможна или не приведет к положительным результатам – ликвидации юридического лица.

2. АНАЛИЗ экономического и ФИНАНСОВОГО

СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30»

2.1. Анализ экономического положения СУ-151

Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы со своим наименованием.

Руководство экономической и хозяйственной деятельностью осуществляется дирекцией ОАО «СМТ №30». Подчиненность СУ №151 ОАО «СМТ №30» определяется в соответствии с организационной структурой Общества, которая отражена в Приложении 4.

Виды деятельности, которыми может заниматься СУ №151, изложены в Приложении 5.

Основными задачами деятельности СУ №151 ОАО «СМТ №30» в составе Общества являются:

1. комплексное и качественное выполнение строительно-монтажных работ на объектах республики и за ее пределами;

2. неуклонное повышение эффективности производства на основе его интенсификации экономии всех видов ресурсов, внедрения новых технологий, достижений науки и техники в области строительства;

3. неуклонное выполнение доводимых ОАО «СМТ №30» планов по выполнению объемов работ;

4. удовлетворение социально-экономических потребностей работников подразделения.

Имущество, числящееся на обособленном балансе подразделения, является собственностью ОАО «СМТ №30». Начальник подразделения вправе распоряжаться этим и другим имуществом Общества в соответствии с доверенностью, выдаваемой ежегодно генеральным директором Общества. Списание имущества производится в соответствии с уставом Общества и ежегодно издаваемым приказом по учетной политике по ОАО «СМТ №30».

В состав СУ №151 входит два отдела: бухгалтерия и производственный отдел.

Штатное расписание утверждается генеральным директором ОАО «СМТ №30». Численность работников аппарата управления на 1 января 2004г. согласно штатного расписания составляла 24 ед., среднесписочная численность за год составила 23 чел.

Из общей численности работников за год 23 чел. - 7 чел. работало на линии. За каждым линейным инженерно-техническим работником закреплен объект и бригада с численностью рабочих сдельщиков 117 чел.

Анализ основных показателей деятельности СУ №151 за 2003-2004гг. приведен в табл. 2.1.

Таблица 2.1

Анализ основных показателей по СУ №151 ОАО «СМТ №30»

| № п/п | Показатели | Ед. изм. | 2003г. | 2004г. | Темп роста, % | ||

| план | факт | % выполнения плана | |||||

| 1. | Объем строительно-монтажных работ - по генподряду | тыс. руб. | |||||

| в факт. ценах | -//- | 4926694 | 10491328 | 212,95 | |||

| в ценах 1991г. | -//- | 5852 | 8420 | 8699 | 103,31 | 148,65 | |

| - собственными силами | |||||||

| в факт. ценах | -//- | 2865701 | 5246658 | 183,08 | |||

| в ценах 1991г. | -//- | 3261 | 3890 | 4337 | 111,49 | 133,00 | |

| 2. | Среднесписочная численность произв. персонала | чел. | 138 | 158 | 162 | 102,53 | 117,39 |

| - рабочих | -//- | 115 | 139 | 120,87 | |||

| -служащих | -//- | 23 | 23 | 100,00 | |||

| 3. | Выработка на 1 работника в ценах 1991г. | руб. | 23630 | 24620 | 26772 | 108,74 | 113,30 |

| 4 | Среднемесячная з/пл 1 работника | руб. | 333260 | 455453 | 136,67 | ||

По данным табл. 2.1. видно, что в 2004г. СУ №151 был выполнен объем строительно-монтажных работ на сумму 10491328 тыс. руб. (в действующих ценах), что в более чем в 2 раза выше, объема 2003г., а также объем выполненных работ собственными силами составил 5246658 тыс. руб. (в действующих ценах), что в 1,5 раза выше, чем объем выполненных строительно-монтажных работ собственными силами в 2003г.

В сопоставимых ценах 1991г. в 2004г. управление перевыполнило планируемый объем строительно-монтажных работ по генподряду на 103,31%, а по объему работ, выполняемых собственными силами – на 111,49%.

В 2004г. на 100% был выполнен план ввода в действие производственных мощностей и объектов.

Среднесписочная численность работников управления в 2004г. составила 162 чел., из них 139 чел. рабочие и 23 чел. – служащие. Общая численность работников СУ №151 по сравнению с 2003г. увеличилась на 24 чел. или на 17,4%, в том числе за счет роста численности рабочих на 24 чел.

В сопоставимых ценах выработка 1 работника в 2004г. составила 26772 руб., что на 108,7% выше планового значения, и на 1113,3% выше уровня 2003г.

Среднемесячная заработная плата 1 работника управления выросла в 2004г. по сравнению с 2003г. на 136,7% и составила 455453 руб.

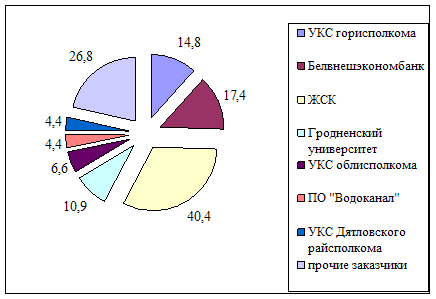

В 2004г. СУ №151 выполнено строительно-монтажных работ по генподряду на сумму 10491328 тыс. руб. и собственными силами на сумму - 5246658 тыс. руб. В числе наиболее крупных заказчиков строительно-монтажных работ в 2004г. были УКС горисполкома (14,8% от общего объема выполненных работ), ОАО «Белвнешэкономбанк» (17,4% от общего объема выполненных работ), жилищно-строительные кооперативы (40,4% от общего объема выполненных работ), УО «Гродненский государственный университет им. Я. Купалы» (10,9% от общего объема выполненных работ), УКС облисполкома (6,6% от общего объема выполненных работ), ПО «Водоканал» (4,4% от общего объема выполненных работ), УКС Дятловского райисполкома (4,4% от общего объема выполненных работ) и прочие заказчики (рис. 2.1.).

Рис. 2.1. Структура выполненных работ СУ №151 в разрезе заказчиков в 2004г., %

Для полной экономической характеристики СУ №151 проведем анализ имущественного положения строительной организации. Для этого проанализируем показатели наличия и использования основных средств (табл. 2.2.)

Таблица 2.2

Анализ показателей наличия и использования основных средств

| Показатель | Ед. изм. | 2003г. | 2004г. | Отклонение |

| Доля активной части основных средств | % | 22,97 | 25,43 | 2,46 |

| Коэффициент износа основных средств | % | 49,5 | 43,8 | -5,7 |

Таким образом, доля активной части основных средств составляет 25,43% в 2004г. Значение данного показателя по сравнению с 2003г. увеличилось на 2,46 процентных пункта.

Несмотря на высокий процент изношенности основных средств целом по строительной отрасли Республики Беларусь (более 60%). В СУ №151 процент изношенности основных средств в 2004г. составил 43,8%, что ниже уровня 2003г. на 5,7 процентных пункта. Это объясняется высокой степенью обновления основных средств, так если в 2004г. в управление основных средств выбыло на сумму 10 млн. руб., то поступило на сумму 164 млн. руб.

Себестоимость выполненных работ и оказанных услуг в 2004г. составила 4954 млн. руб., что на 2,2 выше, чем в 2003г.

В структуре затрат на производство работ и оказание услуг основное место занимают материальные затраты – более 60% (табл. 2.3).

Таблица 2.3

Анализ структуры затрат на производство СУ №151 ОАО «СМТ №30»

| Экономические элементы затрат | Абсолютные показатели, млн. р. | Удельные показатели, % | Отклонения удельного веса | ||

| 2003г. | 2004г. | 2003г. | 2004г. | ||

| Затраты на производство продукции | 2735 | 4954 | 100,0 | 100,0 | - |

| В том числе: Материальные затраты | 1646 | 3316 | 60,18 | 66,94 | 6,75 |

| Расходы на оплату труда | 537 | 881 | 19,63 | 17,78 | -1,85 |

| Отчисления на социальные нужды | 213 | 325 | 7,79 | 6,56 | -1,23 |

| Амортизация основных фондов | 27 | 18 | 0,99 | 0,36 | -0,62 |

| Прочие затраты | 312 | 414 | 11,41 | 8,36 | -3,05 |

Среди материальных затрат наибольший удельный вес занимают затраты на сырье и материалы – более 80% от общей стоимости материальных затрат.

Однако следует отметить, что в структуре затрат произошли некоторые изменения. Так, в 2004г. произошло увеличение доли материальных затрат на 6,75 процентных пункта, что в свою очередь привело к снижению доли всех остальных элементов затрат. Так, снижение доли расходов на оплату труда произошло на 1,85 процентных пункта, отчислений на социальные нужды - на 1,23 процентных пункта, амортизационных отчислений – на 0,62 процентных пункта, а также прочих затрат – на 3,05 процентных пункта.

В 2004г. СУ №151 ОАО «СМТ №30» получило 216 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2003г. на 130 млн. руб. или в 2,5 раза (табл. 2.4).

Таблица 2.4

Анализ формирования прибыли от реализации, млн. руб.

| Показатель | 2003г. | 2004г. | Изменение | |

| млн. руб. | Темп роста, % | |||

| Выручка от реализации работ, услуг | 2821 | 5170 | 2349 | 183,27 |

| Себестоимость работ, услуг | 2735 | 4954 | 2219 | 181,13 |

| Прибыль от реализации | 86 | 216 | 130 | 251,16 |

Отметим, что росту прибыли от реализации способствовало более высокий темп роста выручки от выполнения строительно-монтажных работ по сравнению с темпом роста себестоимости работ (183,27% против 181,13%)

Формирование балансовой прибыли, или прибыли отчетного период осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 2.5) [16, c.61].

Таблица 2.5

Анализ изменения балансовой прибыли, млн. руб.

| Показатель | 2003 | 2004 | изменение | |

| млн. руб. | Темп роста, раз | |||

| Прибыль от реализации | 86 | 216 | 130 | 2,51 |

| Операционные доходы | 4 | 8 | 4 | 2,00 |

| Операционные расходы | 1 | 16 | 15 | 16,00 |

| Внереализационные доходы | 4 | 11 | 7 | 2,75 |

| Внереализационные расходы | 94 | 92 | -2 | 0,98 |

| Балансовая прибыль | -1 | 127 | 128 | -127,00 |

Таким образом, балансовая прибыль предприятия составила в 2004г 127 млн. руб. В 2003г. строительное управление получило убыток по результатам финансово-хозяйственной деятельности в размере 1 млн. руб. В 2003г. строительная организация получила убыток от операционных и внереализационных операций в размере 87 млн. руб., а в 2004г. – в размере 89 млн. руб.

В целом балансовая прибыль ниже прибыли от реализации в 2003г. на 87 млн. руб., в 2004г. - на 89 млн. руб.

Положительным моментом в 2004г. явился значительный рост прочих операционных доходов и внереализационных доходов, негативным – преимущественное увеличение прочих операционных расходов.

Размер чистого убытка в 2003г. составил 31 млн. руб., в 2004г. размер чистой прибыли предприятия составил 57 млн. руб. то есть чистая прибыль выросла на 88 млн. руб., что является положительным моментом в работе предприятия.

Значимость финансовых результатов следует оценить по показателям рентабельности.

Анализ рентабельности предполагает рассмотрение широкого круга показателей, предложены в первой главе. Рассмотрим данные рентабельность хозяйственной деятельности анализируемого предприятия. Отметим, что все показатели могут быть рассчитаны на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Первая группа показателей характеризует окупаемость издержек производства (табл. 2.6) [27, c.52].

Таблица 2.6

Динамика рентабельности производственной деятельности

| Показатель | 2003г. | 2004г. | изменение |

| Прибыль от реализации, млн. руб. | 86 | 216 | 130 |

| Балансовая прибыль, млн. руб. | -1 | 127 | 128 |

| Чистая прибыль, млн. руб. | -31 | 57 | 88 |

| Себестоимость продукции, млн. руб. | 2735 | 4954 | 2219 |

| Рентабельность по прибыли от реализации, % | 3,14 | 4,36 | 1,22 |

| Ретабельность по балансовой прибыли, % | -0,04 | 2,56 | 2,60 |

| Рентабельность по чистой прибыли, % | -1,13 | 1,15 | 2,28 |

Таким образом, можно отметить, что рентабельность производственной деятельности по прибыли от реализации увеличилась на 1,22%, по балансовой прибыли - на 2,6%, а по чистой прибыли – на 2,28%. Данные показатели показывают, что с каждого рубля, затраченного на производство, предприятие получило в 2004г. 4,36 коп. прибыли от реализации, 2,56 коп. балансовой прибыли и 1,15 коп. чистой прибыли.

Показатели второй группы характеризуют рентабельность продаж (табл. 2.7) [27, c.54].

Таблица 2.7

Показатели рентабельности продаж

| Показатель | 2002г. | 2003г. | изменение |

| Прибыль от реализации, млн. руб. | 86 | 216 | 130 |

| Балансовая прибыль, млн. руб. | -1 | 127 | 128 |

| Чистая прибыль, млн. руб. | -31 | 57 | 88 |

| Выручка от реализации, млн. руб. | 2821 | 5170 | 2349 |

| Рентабельность по прибыли от реализации, % | 3,05 | 4,18 | 1,13 |

| Ретабельность по балансовой прибыли, % | -0,04 | 2,46 | 2,49 |

| Рентабельность по чистой прибыли, % | -1,10 | 1,10 | 2,20 |

Таким образом, рентабельность продаж по прибыли от реализации увеличилась на 1,13%, по балансовой прибыли - на 2,49%, по чистой - на 2,2%. Таким образом, эффективность производственной и коммерческой деятельности предприятия, рассчитанная по прибыли от реализации снизилась в 2004г. и составила 4,18 коп. с рубля продаж. С 1 рубля продаж предприятие имело также 2,46 коп. балансовой прибыли и 1,1 коп. чистой прибыли.

0 комментариев