Специфика антикризисного управления

Методика определения неплатежеспособности

Модели антикризисного управления

Анализ нормативной базы антикризисного управления

Оценка финансового состояния предприятия

Оценка ликвидности и платежеспособности СУ-151

ПРОЕКТ ВЫХОДА ИЗ КРИЗИСНОГО СОСТОЯНИЯ

Экономические и финансовые расчеты

Навигация

Экономические и финансовые расчеты

Антикризисное управление в СУ №151 ОАО "СМТ №30"

105097

знаков

30

таблиц

10

изображений

3.2. Экономические и финансовые расчеты

Рассмотрим влияние предложений к формированию финансовой стратегии предприятия на структуру баланса по вариантам:

1) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 36,3 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб.; получение краткосрочного бюджетного кредита на сумму 29 млн. руб. не изменяет величины краткосрочных пассивов (раздела 6), а приводит к перераспределению средств внутри раздела (табл. 3.3).

Таблица 3.3

Структура баланса (вариант №1)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 326,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1267,3 | Краткосрочные пассивы | КЗ | 1389 |

![]()

![]()

![]()

2) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 36,3 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб.; получение долгосрочного бюджетного кредита приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 5) на 29 млн. руб. (табл.3.4).

Таблица 3.4

Структура баланса (вариант №2)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 326,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1267,3 | Долгосрочные пассивы | ДП | 29 |

| Краткосрочные пассивы | КЗ | 1360 | |||

![]()

![]()

![]()

3) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 18,15 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; додгосрочная отсрочка кредиторской задолженности приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 5) на 140,8 млн. руб.; получение финансирования за счёт зарубежных грандов на выполнение строительно-монтажных работ приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 15 млн. руб.; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб. (табл. 3.5).

Таблица 3.5

Структура баланса (вариант №3)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 344,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1249,3 | Долгосрочные пассивы | ДП | 140,85 |

| Краткосрочные пассивы | КЗ | 1046,15 | |||

![]()

![]()

![]()

С точки зрения влияния предложений к формированию финансовой стратегии предприятия на структуру баланса, лучшим по результатам анализа является вариант №3, при котором имеется реальная возможность восстановления в ближайшее время (в течение двух кварталов, следующих за отчётной датой) платёжеспособности предприятия (КВП = 1,24), также этот вариант имеет наиболее высокие значения коэффициентов текущей ликвидности и обеспеченности собственными средствами (КТЛ = 1,2; КОС = 0,48).

Количественная оценка финансовой устойчивости предприятия при выполнении предложений к финансовой стратегии по всем вариантам указывает на возможность выведения предприятия из кризисного финансового состояния. При выполнении предложений к формированию финансовой стратегии по первому варианту предприятие обеспечивает запасы и затраты, используя все источники формирования запасов и затрат, т.е. переходит в неустойчивое финансовое состояние; по второму варианту запасы и затраты обеспечиваются собственными и долгосрочными заёмными источниками - предприятие переходит в нормально устойчивое финансовое состояние; по третьему варианту запасы и затраты обеспечиваются собственными источниками - предприятие переходит в абсолютно устойчивое финансовое состояние. Реализация того или иного варианта зависит от внешних условий, в частности сможет ли предприятие реализовать свои акции, получить краткосрочный или долгосрочный бюджетный кредит, получить зарубежный грант на создание новых технологий.

Для вывода предприятия из кризисного финансового состояния рациональнее всего воспользоваться третьим вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

Заключение

Своевременное распознавание приближающейся кризисной ситуации на предприятии является основной задачей процесса диагностики. Этот термин появился совсем недавно в экономической литературе, и связывают это, в основном, с вхождением относительно благополучных в условиях командной экономики предприятий в полосу кризисною состояния. Благодаря исследованиям в области искусственного интеллекта и информации, экспертных систем, теории игр, а также накопленному опыту диагностической деятельности в медико-биологических и технических пауках диагностика изучалась самостоятельно как особый познавательный процесс.

Диагностика как способ распознавания состояния кризисных предприятий посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы предприятий, свойства которых подлежат измерениям, обычно недоступны для непосредственного наблюдения и измерения. Поэтому при диагностике измеряются не параметры систем, а параметры процессов, порождаемых элементами этих систем и доступных для измерения.

При антикризисном регулировании предприятия выделяются два основных направления деятельности. С одной стороны, важное значение имеет работа по измерению функционального состояния основных факторов производства (капитал, рабочая сила, материальные ресурсы, предпринимательство). С другой же стороны, также подлежат измерению параметры деятельности кризисного предприятия: способ организации производственного процесса, коммерческая деятельность, экономическая безопасность, управленческая учетная деятельность, а также прогнозирование, планирование, организация, координация и контроль.

Анализируемым предприятием является СУ №151 ОАО «СМТ №30», основная сфера деятельности, которого является строительство.

Анализ хозяйственной деятельности предприятия показал, что в 2004г. СУ №151 был выполнен объем строительно-монтажных работ на сумму 10491328 тыс. руб. (в действующих ценах), что в более чем в 2 раза выше, объема 2003г., а также объем выполненных работ собственными силами составил 5246658 тыс. руб. (в действующих ценах), что в 1,5 раза выше, чем объем выполненных строительно-монтажных работ собственными силами в 2003г.

Негативным моментом деятельности предприятия является повышение себестоимости выполняемых строительно-монтажных работ. Себестоимость выполненных работ и оказанных услуг в 2004г. составила 4954 млн. руб., что на 2,2 выше, чем в 2003г. В структуре затрат на производство работ и оказание услуг основное место занимают материальные затраты – более 60%.

Балансовая прибыль предприятия составила в 2004г 127 млн. руб. В 2003г. строительное управление получило убыток по результатам финансово-хозяйственной деятельности в размере 1 млн. руб. В 2003г. строительная организация получила убыток от операционных и внереализационных операций в размере 87 млн. руб., а в 2004г. – в размере 89 млн. руб. В целом балансовая прибыль ниже прибыли от реализации в 2003г. на 87 млн. руб., в 2004г. - на 89 млн. руб.

Как положительный момент работы предприятия является рост рентабельности. Так, рентабельность производственной деятельности по прибыли от реализации увеличилась на 1,22%, по балансовой прибыли - на 2,6%, а по чистой прибыли – на 2,28%.

Что касается других показателей, характеризующих финансовое состояние данного предприятия, то имущество предприятия за отчётный период увеличилось на 823 млн. руб.; испытывает недостаток общей величины источников формирования запасов и затрат 42 млн. руб.; общий коэффициент ликвидности равен 0,97, то есть предприятие может погасить только 97% своих обязательств; предприятие имеет неудовлетворительную структуру баланса (КТЛ<1,2).

Перед предприятием стоит проблема улучшения финансового состояния. Для предприятия характерна «реактивная» форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, т.е. «латание дыр», которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии.

Для выхода из сложившейся ситуации необходимо улучшить финансовое состояние предприятия по всем проанализированным показателям. Цель предложения к формированию финансовой стратегии - вывести предприятие из неустойчивого финансового состояния. Предложения к разработке финансовой стратегии по выводу предприятия из кризисного финансового состояния сформированы по объектам финансовой стратегии с вариантами оптимизации составляющих финансовой стратегии. По трём предложенным вариантам оптимизации составляющих финансовой стратегии, рассчитываются показатели финансовой устойчивости предприятия.

Для вывода предприятия из сложившегося состояния рациональнее всего воспользоваться третьим вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

Кроме этого, в качестве краткосрочных (чрезвычайных) мер для повышения платежеспособности СУ №151 можно предложить:

• замена руководителей отдельных подразделений, если установлены признаки их некомпетентности;

• установление жесткого контроля затрат, в том числе сокращение их отдельных видов;

• психологическая ориентация персонала на решение проблем оздоровления.

Список использованных источников

1. Айвазян З., Кириченко В. Антикризисное управление: принятие решений на краю пропасти // Проблемы теории и практики управления. – 1999. - №4.

2. Антикризисное управление: Учебник. / Под ред. Э.М. Короткова. – М., 2000.

3. Антикризисное управление: Учеб. пособие. / Под ред. Э.С. Минаева, В.П. Пагушина – М.: Издательство «ПРИОР», 1998. – 432с.

4. Антикризисный менеджмент / Под ред. проф. Грязновой А.Г. – М.: Ассоциация авторов и издателей «Тандем»; Издательство ЭКМОС, 1999.- 368с.

5. Баздникин А.С. Основы управления в строительстве – М.: Высш. шк., 1990. – 191с.

6. Бендиков М., Джамой Е. Совершенствование диагностики финансового состояния промышленных предприятий // Менеджмент в России и за рубежом. – 2001. - №5.

7. Гончарук О.В. , Кныш М.И., Шопенко Д.В. Управление финансами предприятия: Учебное пособие. − СПб.: Дмитрий Буланин, 2002. − 264с.

8. Гражданский кодекс Республики Беларусь от 7.12.1998г. // Ведомости Национального собрания Республики Беларусь. –1999. -№7-9. -Ст.101

9. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студ. экон. спец. вузов/ Под общей ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576с.

10. Кац И. Антикризисное управление предприятием // Проблемы теории и практики управления. – 2003. - №2. – С.82-85

11. Корнушенко Е. Современные проблемы применения института экономической несостоятельности // Белорусская экономика: анализ, прогноз, регулирование. – 2004. - №3. – С.45-56

12. Крюков А., Егорычев Н. Анализ методик прогнозирования кризисной ситуации коммерческой организации с использованием финансовых индикаторов // Менеджмент в России и за рубежом. – 2001. - №2.

13. Кулагина Г. Опыт антикризисного управления предприятием // Экономист. - 2005. - №10. – С.81-91

14. Ничипорович С. Анализ и контроль за финансовым состоянием субъектов предпринимательской деятельности // Вестник Министерства по налогам и сборам. ─ 2004. ─ №29. ─ С.60-63

15. Ничипорович С. Анализ и контроль за финансовым состоянием субъектов предпринимательской деятельности // Вестник Министерства по налогам и сборам. ─ 2004. ─ №30. ─ С.67-71

16. Ничипорович С. Анализ и контроль за финансовым состоянием субъектов предпринимательской деятельности // Вестник Министерства по налогам и сборам. ─ 2004. ─ №32. ─ С.61-63

17. Менеджмент в строительстве: Учеб. пособие / Под ред. И.С. Степанова. – М.: Юрайт,1999. – 540с.

18. Мыцких Н.П. Профилактика экономической несостоятельности: Монография. – Мн.: Академия управления при Президенте Республики Беларусь

19. О некоторых вопросах экономической несостоятельности (банкротства): Указ Президента Республики Беларусь №508 от 12.11.2003г. // Национальный реестр правовых актов Республики Беларусь. - 2004. - 14 ноября. - 1/5085.

20. Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности: Постановление Министерства финансов, Министерства экономики и Министерства статистики Республики Беларусь от 14.05.2004 № 81/128/65 // Национальный реестр правовых актов Республики Беларусь. - 2004. - 4 июня. - 8/11057.

21. Об экономической несостоятельности и банкротстве: Закон Республики Беларусь от 30.05.1991г. // Ведомости Верховного Совета Белорусской ССР. –1991. - №19. –Ст.271

22. Об экономической несостоятельности (банкротстве): Закон Республики Беларусь №423-З от 18.07.2000 (с изменениями и дополнениями) // Национальный реестр правовых актов Республики Беларусь. – 2000. – 24 июля. - № 2/198

23. Панкевич С. Методика проведения оценки деятельности предприятия с использованием показателей годовой бухгалтерской отчетности // Вестник-ИНФО. – 2005. - №12-16

24. Помигалов И.А. Понятие антикризисного управления в работах российских и зарубежных ученых // Менеджмент в России и за рубежом. – 2005. - №4. – С.8-15

25. Попов Е.М. Финансы предприятий: Учебник. – Мн.: Выш. шк., 2005. – 573с.

26. Прыкин Б.В. Основы управления. Производственно-строительные системы. – М.: Стройиздат, 1991. – 332с.

27. Пузанкевич О. Анализ финансового состояния предприятия: Основные подходы // Финансы. Учет. Аудит. – 2004. – № 8. – С.51-57.

28. Рагель Д.М. Проблемы антикризисного управления предприятием // Весник Белорусского государственного экономического университета. – 2004. - №5. – С.31-35

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 400с. – (Серия «Высшее образование)

30. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2003. – 303с. – (Серия «Высшее образование»)

31. Савицкая Г.В. Методика оценки финансового состояния предприятия по новому балансу Республики Беларусь // www.gb.by

32. Сивчик Л. Анализ финансовых результатов деятельности предприятия с учетом нового плана счетов // Веснiк Беларускага Дзяржаўнага эканамiчнага унiверсiтэта. – 2004. – № 4. – С.40-45

33. Сурин В.В. Антикризисное управление: практическое использование идеальных ресурсов // Менеджмент в России и за рубежом – 2004. - №3. – С.98-105

34. Теория и практика антикризисного управления: Учебник для вузов / Г.З. Базаров, С.Г. Беляев, Л.П. Белых – М.: Закон и право, ЮНИТИ, 1996

35. Ткачук М.И. Основы финансового менеджмента. –Мн.: Экоперспектива, 2002. – 415с.

36. Тренинков Е., Двединидова С. Диагностика в антикризисном управлении // Менеджмент в России и за рубежом. – 2002. - №1. – С.3-25

37. Управление строительной организацией / Л.И. Абрамов, В.В. Позняков, С.Н. Петрова. – М.: Высш. шк., 1990. – 142с.

38. Уткин Э.А., Панов В.В. Арбитражное управление. – М.: Тандем, 2000

39. Финансовый менеджмент: Учебник / Под ред. Н.Ф. Самсонова. − 2-е изд. − М.: ЮНИТИ-ДАНА, 2004 . − 451с.

40. Финансы предприятий: Учеб. пособие. / Н.Е. Заяц и др.; под общ. ред. Н.Е. Заяц и Т.И. Василевской. – Мн.: Выш. шк., 2005. – 528с.

41. Харевич Г. Диагностика банкротства предприятия // Планово-экономический отдел. – 2005. – №3. – С.59-63

42. Харевич Г. Диагностика банкротства предприятия // Планово-экономический отдел. – 2005. – №4. – С.62-65 (продолжение)

43. Черновалов А. Диагностика несостоятельности (экономических заболеваний) предприятия // Экономика. Финансы. Управление – 2003. - №3. – С.78-86

44. Черновалов А. Диагностика несостоятельности (экономических заболеваний) предприятия // Экономика. Финансы. Управление – 2003. - №4. – С.79-85 (продолжение)

45. Экономика предприятия / В.Я. Хрипач, Г.З, Суша, Г.К. Оноприенко; Под ред. В. Я. Хрипача. – Мн.: Экономпресс, 2000. – 464с.

46. Экономика предприятия: Учебник / Под ред. О.И.Волкова. –М.: Инфра-М, 1997. – 416с.

47. Экономика предприятия. / Под ред. А.И. Ильина. – М.: Новое знание, 2003. –677с.

48. Экономика строительства: Учеб. пособие / Под ред. Ю.Ф. Симионова. – М.: Март, 2003. – 342с.

49. Экономика строительства / Под ред. И.С. Степанова – М.: Юрайт, 1997. – 416 с.

50. Экономический анализ: Учебник для студ. экон. спец вузов./ Г.В. Савицкая. – 9-е изд., испр. – Мн.: Новое знание, 2004. – 640с.

51. www.bankrot.by

ПРИЛОЖЕНИЕ 1

Методологически и теоретические основы исследования диагностики

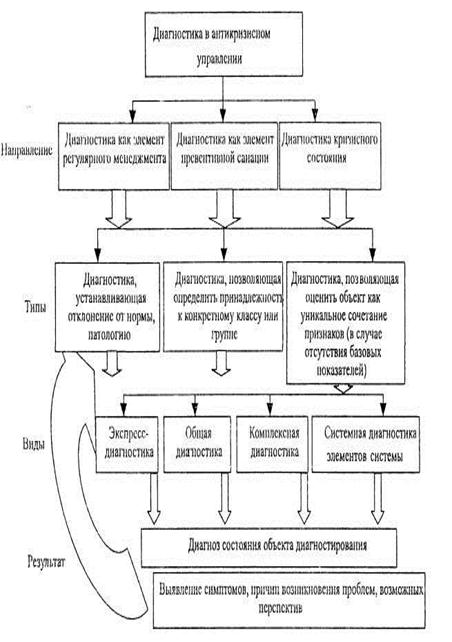

ПРИЛОЖЕНИЕ 2

Классификация видов и типов диагностики

|

|

ПРИЛОЖЕНИЕ 3

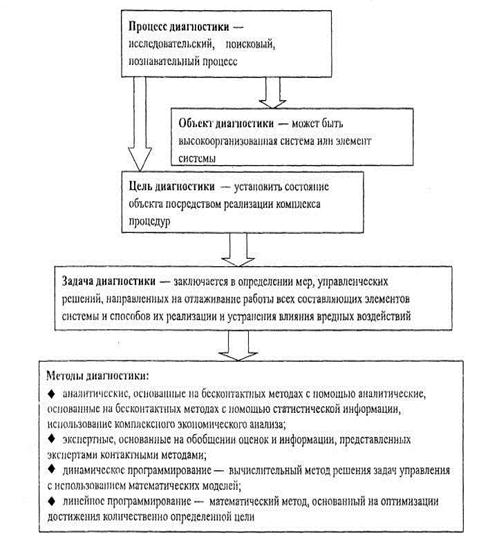

Характеристика диагностики как процесса

|

|

ПРИЛОЖЕНИЕ 5

Виды деятельности, осуществляемые СУ №151

45111 -разборка и снос зданий

45112-земляные работы

45211 - общее строительство зданий

45212 - строительство инженерных сооружений

45220 - устройство покрытий зданий и сооружений

45230 - строительство дорог, аэродромов и спортивных сооружений

45240 - строительство водных сооружений

45252 - прочие строительные работы, требующие специальных профессий

453.10 - электромонтажные работы

45320 - изоляционные работы

45410 - штукатурные работы

45420 - столярные и плотницкие работы

45430 - устройство покрытий пола и облицовка стен

45500 - аренда строительного оборудования

63120 - хранение и складирование

70200 - сдача внаем собственного недвижимого имущества

71320 - аренда строительных машин и оборудования

Подразделение вправе заниматься другими видами деятельности, содержащимися в уставе Общества.

ПРИЛОЖЕНИЕ 9

Финансовые коэффициенты,

применяемые для оценки ликвидности предприятия

| Коэффициент | Что показывает | Как рассчитывается | Комментарий |

| 1. Коэф-нт текущей (общей) ликвидности | Достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств. Характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами |

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) | 1,2 Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании |

| 2. Коэф-нт промежуточной ликвидности | Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам | КПЛ Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов |

| 3. Коэф-нт абсолютной ликвидности | Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность предприятия на дату составления баланса |

Отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам | КАЛ Низкое значение указывает на снижение платежеспособности предприятия |

ПРИЛОЖЕНИЕ 7

Анализ показателей финансовой устойчивости и финансового риска

| Наименование показателя | Формула расчета | Значение на | Отклонение | |

| 01.01.2004 | 01.01.2005 | |||

| Коэффициент финансовой независимости |

| 0,27 | 0,20 | -0,07 |

| Коэффициент финансовой неустойчивости |

| 2,02 | 1,58 | -0,44 |

| Коэффициент долгосрочной финансовой независимости |

| 0,27 | 0,20 | -0,07 |

| Коэффициент соотношения собственных и привлеченных средств |

| 0,37 | 0,26 | -0,11 |

| Коэффициент маневренности собственного капитала |

| -0,31 | -0,13 | 0,18 |

| Коэффициент текущей задолженности |

| 0,73 | 0,80 | 0,07 |

| Коэффициент обеспеченности запасов собственным капиталом |

| -0,42 | -0,17 | 0,25 |

| Доля дебиторской задолженности в активе баланса |

| 35,99 | 50,51 | 14,52 |

ПРИЛОЖЕНИЕ 8

Анализ ликвидности баланса

млн. руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+) / недостаток (—) | Процент покрытия обязательств | ||

| На начало года [2-5] | На конец года [3-6] | На начало года [2:5·100] | На конец года [3:6·100] | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наиболее ликвидные активы, А1 | 17 | 76 | Наиболее срочные пассивы, П1 | 484 | 1062 | -467 | -986 | 3,51 | 7,16 |

| Быстрореализуемые активы, А2 | 316 | 896 | Краткосрочные пассивы, П2 | 64 | 193 | +252 | +703 | 493,75 | 464,25 |

| Медленнореализуемые активы, A3 | 174 | 270 | Долгосрочные пассивы, П3 | 0 | 0 | +174 | +270 | - | - |

| Труднореализумые активы, А4 | 269 | 363 | Постоянные пассивы, П4 | 228 | 350 | +41 | +13 | 117,98 | 103,71 |

| Баланс | 776 | 1605 | Баланс | 776 | 1605 | - | - | - | - |

ПРИЛОЖЕНИЕ 6

Анализ показателей ликвидности и платежеспособности

| Наименование показателя | Формула расчета | Значение на | Отклонение | |

| 01.01.2005 | 01.01.2006 | |||

| Коэффициент абсолютной ликвидности |

| 0,02 | 0,06 | 0,04 |

| Коэффициент промежуточной ликвидности |

| 1,06 | 0,99 | -0,05 |

| Коэффициент движимости (коэффициент доли оборотных средств в активах) |

| 0,38 | 0,33 | -0,05 |

| Коэффициент доли запасов и налогов в оборотных активах |

| 0,05 | 0,17 | 0,12 |

0 комментариев