Организационная структура управления предприятием

Программная и техническая архитектура ИС на предприятии, использование их функциональных возможностей. Обеспечение информационной безопасности

Сущность задачи и предметная технология её решения

Анализ существующих разработок и выбор стратегии автоматизации «КАК ДОЛЖНО БЫТЬ»

Выбор и обоснование стратегии автоматизации задачи

Выбор и обоснование способа приобретения ИС для автоматизации задачи

Обоснование проектных решений по информационному обеспечению

Разработка проекта автоматизации: информационный менеджмент

Разработка и описание проекта автоматизации, плана-графика автоматизации и сетевой модели задач

Характеристика архитектуры разрабатываемого проекта

Характеристика этапа внедрения разрабатываемого проекта

Характеристика этапа эксплуатации разрабатываемого проекта и возможных работ

Ожидаемые риски на этапах жизненного цикла и их описание

Оценка стоимостных параметров проекта автоматизации

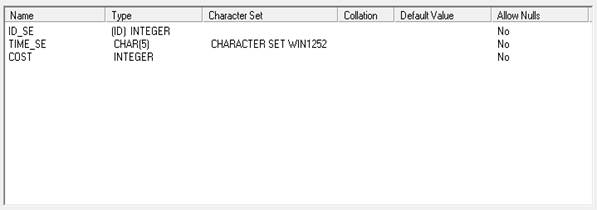

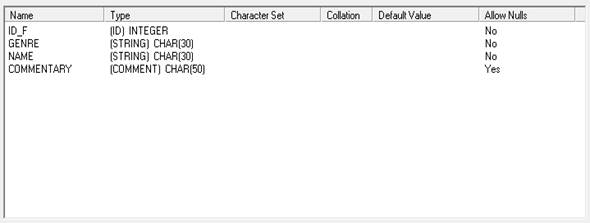

Информационное обеспечение задачи

Характеристика нормативно-справочной, входной и оперативной информации

Характеристика результатной информации

Формализация расчётов показателей

Программное обеспечение задачи

Схемы технологического процесса сбора, передачи, обработки и выдачи информации

Расчёт показателей экономической эффективности проекта

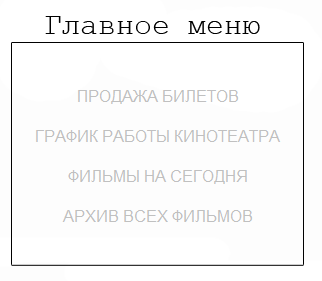

Навигация

Оценка стоимостных параметров проекта автоматизации

Автоматизация бизнес-процессов продажи билетов ООО "Зритель"

156303

знака

15

таблиц

20

изображений

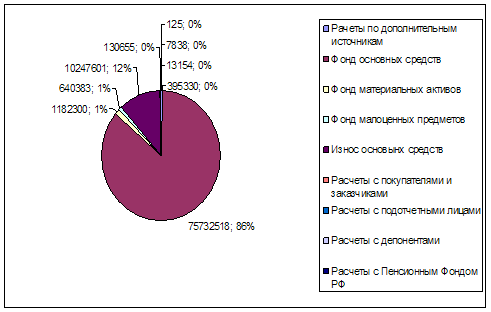

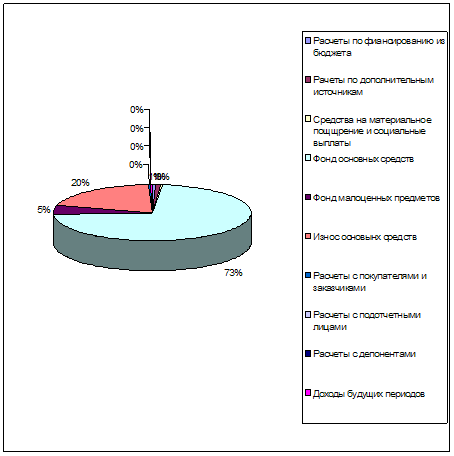

2.1.7 Оценка стоимостных параметров проекта автоматизации

При определении финансовых потребностей показатели, задаваемые в ходе выяснения технических и кадровых ресурсов, переводятся в денежное выражение. Для каждого из таких показателей должны быть известны нормативы перевода. Это либо стандартизованные (внешние и внутрифирменные) коэффициенты, либо просто цены используемых в проекте билетов и услуг. Если по каким-либо причинам точных нормативов перевода нет, то вместо них применяются экспертные оценки. Например, при приглашении для участия в проекте конкретного специалиста может оказаться, что требования его заработной платы не соответствуют квалификационной сетке ставок, принятой в компании. Для такого сотрудника приходится вводить индивидуальный норматив перевода почасовой занятости в денежное выражение.

Цены на билеты и услуги также могут варьироваться. В этой связи использование их как нормативов перевода означает не точное определение финансовых потребностей, связанных с приобретением данного билета или с получением услуги, а указание нижней и верхней границ требуемых денежных средств. В практике оценки финансовых ресурсов для программных проектов применяются расчеты следующих видов:

· по минимальной границе цен,

· по максимальной границе цен,

· по средней величине между максимальной и минимальной ценой или

· по средневзвешенной величине.

Последний вариант используется для более точного вычисления, когда удается оценить распределение вероятности приобретения билета или услуги в зависимости от уровня цен.

Составляя минимальную и рациональную схемы распределения потребностей, не следует полагать, что в минимальной схеме затратные характеристики обязательно должны строиться исходя из минимальных цен (хотя и это возможно). Понятие минимальной схемы отражает, прежде всего, результативный аспект рассмотрения заказа, т.е. то, какие минимально необходимые результаты предполагается получить, а с финансовыми расходами оно связано уже во вторую очередь. Полезно для минимальной и для рациональной схем определять как верхнюю, так и нижнюю границы финансовых потребностей проекта.

При использовании цен, как нормативов, нельзя путать вариантность стоимости однородной продукции у различных продавцов и ситуации, когда уровень цены отражает уровень качество билета или услуги. К примеру, более совершенное вычислительное оборудование делает поставку дороже, чем при использовании бытовых аналогов, программная система может работать как в облегченной, так и в полной конфигурации оборудования. Все подобные качественные вариации проекта следует отмечать в документах, отражая их влияние на объем, качество результатов, и сроки разработки.

Финансовые потребности проекта рассчитываются по-разному для краткосрочных и долгосрочных проектов. Это связано с тем, что для длительных проектов начинает играть роль инфляционный фактор, и, как следствие, приходится учитывать дисконтирование. Иными словами, обсуждая проектные решения, необходимо оперироваться информацией, выраженной в сопоставимых ценах.

Приведение поздних затрат к ценам начального периода развития проекта осуществляется путем введения поправочного коэффициента дисконтирования:

Дt = (1 + б) t,

гдеб—дисконт (число из интервала 0…1),

t—время платежа, указываемое от начала проекта.

Этот коэффициент показывает, что сегодняшняя покупка билета за p единиц эквивалентна покупке его за (1 + б) t * p через t лет при условии сохранения сегодняшних денег в банке с банковским процентом б в течение t лет. Примерно в таком соотношении и происходят инфляционные процессы. Величина коэффициента дисконтирования зависит от экономической ситуации, а не условий заключения контракта. В частности, по этой причине невозможно точно сказать, какие сроки проекта характеризуют его как длительный.

Определяя финансовые потребности проекта, надо четко разграничивать ситуации, когда документ предъявляется заказчику и когда он остается во внутрифирменном документообороте. Как указывалось выше, все внешние документы должны проходить через бухгалтерский контроль, в ходе которого они могут претерпеть изменения.

Распределение предоставляемых финансовых средств:

Как бы точно ни была рассчитана финансовая потребность проекта, реальная жизнь вносит свои коррективы в априорный план. В этой связи задача распределения финансовых средств возникает независимо от того, какого типа проект выполняется.

Как и для распределения времени на стадии подготовки к проекту можно говорить не о конкретном распределении финансовых средств, а лишь о стратегии. Основная задача здесь заключается в том, чтобы обеспечить максимально быстрое получение первых результатов, т.е., имея в виду объектно-ориентированный подход, необходимо приложить усилия для скорейшего выполнения первой итерации. Причина здесь в том, что только решение конкретных задач проекта (в частности, ближайших задач, являющихся первыми из них) дает основание для предъявления заказчику счета на проведенные работы. До тех пор все затраты, связанные с проектом носят авансовый характер.

Основой стратегии распределения финансовых средств служат календарный план, сетевой график и рассчитанные финансовые потребности проекта. По ним менеджер составляет смету проекта с привязкой затрат к срокам их проведения. Утвержденная смета — есть фиксированное распределение финансовых ресурсов. Неутвержденная смета требует своего пересмотра, иными словами, перераспределения финансовых ресурсов.

Неутверждённые сметы возможно в трех случаях:

· при обнаружении в ней разного рода ошибок;

· при нарушении общего баланса: суммарные расходы превышают суммарные плановые доходы;

· при локальном (в какие-либо периоды) расхождении предоставляемых средств с объявленной в смете потребностью.

Первый случай неинтересен для рассмотрения: ошибки должны быть исправлены и процедура утверждения сметы повторена. В качестве типичной ошибки менеджера можно указать на нарушение нормативов затрат. Иногда такое нарушение можно обосновать (например, в случае изменения цен на рынке билетов и услуг), и тогда рассмотрение представленной менеджером сметы становится оправданным. В противном случае менеджеру предлагается привести смету в соответствии с принятыми показателями.

Если по смете выходит, что суммарные расходы превышают суммарные плановые расходы (случай 2), то менеджер должен попытаться объяснить руководству причины расхождений и попытаться обосновать предложенный вариант расходов. Если обоснование менеджера принимается, то руководство решает, фирма или заказчик должны нести дополнительные (сверхсметные) расходы. Варианты распределения дополнительных расходов, предлагаемых заказчику, могут быть различными: оплата счетов, включение в итоговые расчеты и т.п. Когда заказчик не соглашается ни на один из вариантов, то либо контракт расторгается, либо дополнительные расходы несет фирма, либо заказ выполняется в сокращенном объеме. Если предусматривается продолжение работ, то от менеджера требуется идентификации ситуаций, в которых проявляется расхождение между объявленной в новой смете потребностью и первоначально выделяемых средств. Таким образом, в указанных условиях случай 2 сводится к случаю 3 или к утверждению новой сметы.

В третьем случае ставится болезненная задача перераспределения ресурсов, найти решение которой необходимо менеджеру. Ниже предлагается один из возможных подходов к перераспределению, согласно которому выполняются следующие шаги:

Выделить работы, которые можно отложить, не нарушая сетевого графика проекта (возможны сдвиги времени планируемого начала работы, изменение фактической продолжительности работы, когда это сокращает ресурсную потребность работы).

Выделить работы, которые можно отложить, c нарушением времени выполнения проекта и за счет этого сократить ресурсную потребность, как это делается на шаге 1. Согласовать с заказчиком перенос сроков.

Выделить части операционных маршрутов сетевого графика, соответствующие работы которых относительно замкнуты и допускают независимую разработку, и оценить их финансовую потребность. Определить наиболее ресурсоемкие из таких частных маршрутов и результирующие работы, выполнение которых не может быть осуществлено без прохождения каждого из них. Установить и согласовать с заказчиком, какими из этих работ можно пожертвовать с незначительной потерей достигаемых целей проекта.

Частный случай предыдущего: произвести переоценку значимости достигаемых целей и соответствующих им работ. Быть может, в проекте чрезмерное внимание уделено демонстрационным задачам, повышению эффективности. Возможно, что проект перегружен за счет работ, ориентированных на переиспользование в будущем. Этот список легко продолжить.

Выделить максимально большую часть работ проекта, которая выполнима при заданном финансировании.

Общий принцип любой стратегии распределения финансов состоит в том, чтобы максимально полно обеспечить финансовую потребность решения ближайших задач проекта.

Похожие работы

... . 4. Содержание и тех. поддержка Бизнес-портала Содержание и тех. поддержка Бизнес-портала подразумевает непосредственное ведение бизнеса в сети Интернет. Основным источником дохода является предоставление услуг по размещению информации об организациях на бизнес-портале. Второстепенными источниками дохода являются оказание услуг по размещению баннеров на бизнес-портале и созданию WEB-сайтов. Вывод ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... резкого снижения уровня доходов творческих работников, оттока в другие сектора экономики и миграции за рубеж; 5. снижение уровня обеспеченности населения культурными благами. 2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Краткая организационно- экономическая характеристика Алтайский краевой театр драмы - это старейший театр на Алтае, один из крупнейших театральных ...

... с приобретением и использованием данного ПС за счет экономии ресурсов. Данный раздел содержит характеристики разработки, расчет затрат на разработку, производство и использование «Информационно-справочной системы кинотеатра», вычислительной техники, выбор метода и расчет экономического эффекта. 9.1 Исходные данные Таблица 9.1 – Исходные данные № пп Наименование показателя Единица ...

0 комментариев