Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

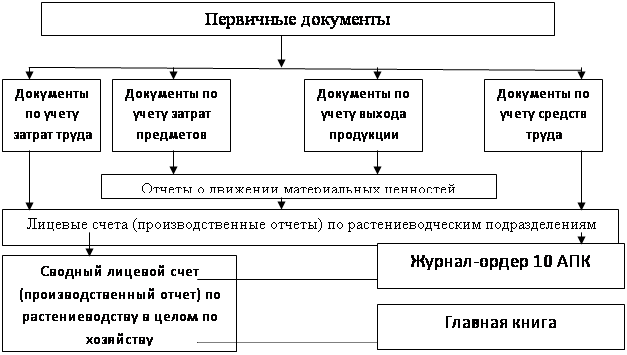

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Выбор методов и систем учета затрат в целях

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

1.3 Выбор методов и систем учета затрат в целях

рациональной организации учета и контроля производства.

Производственный учет, будучи частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования.

Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости единицы продукции является информация, собранная в системе производственного учета. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед предприятием в области калькулирования.

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором — фактическая себестоимость по каждому виду продукции, на третьем — себестоимость единицы продукции, выполненной работы или оказанной услуги.

Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством.

Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки.

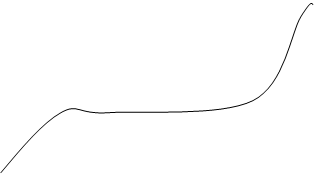

Общепринятой классификации методов учета затрат и калькулирования пока не существует. Тем не менее их можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рис. 1).

По объектам учета затрат выделяются попроцессный, попередельный, позаказный методы, а также метод учета (калькулирования) затрат по функциям. С точки зрения полноты учитываемых издержек возможно калькулирование полной и неполной («усеченной») себестоимости. В зависимости от оперативности учета и контроля затрат различают метод учета фактических и нормативных затрат.

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия.

Методы учета затрат

и калькулирования

полнота учета объект учета оперативность

затрат затрат учета и контроля

затрат

каллкулиро- калькулиро- учет фактиче- учет нормати-

вание полной вание непол- ской себесто- вных

себестоимо- ной себесто- имости затрат

сти имости

попроцессный попередельный позаказный учет затрат

метод метод метод по функциям

(АВС-метод)

Рис.1. Классификация методов учета затрат и калькулирования.

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.). Самый распространенный в сельскохозяйственных организациях.

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Сущность его заключается в том, что производственные затраты собираются на протяжени всего процесса производства по отношению к определенным видам продукции. Объектами учета затрат на производство являются отдельные процессы, а объектами калькуляции – отдельные виды получаемой из производства продукции.

Попередельный метод. Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, это производства, где применяются физико-химические и химические методы переработки сырья и процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт.

Особенностями попередельного метода учета являются:

• организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела;

• обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом;

• списание затрат за календарный период, а не за время изготовления заказа.

Попередельное калькулирование применяется в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства, например в химической, нефтеперерабатывающей, цементной, металлургической, целлюлозно-бумажной, хлопчатобумажной и других отраслях. Поскольку перечисленные производства весьма материалоемки, производственной учет организуется таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабриката, брака, отходов.

К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции.

Простой (прямой) метод калькулирования основан на прямом расчете себестоимости отдельных видов продукции, работ, услуг. Этод метод применяется, когда из производства получают только один вид продукции. В этом случае объект учета затрат совпадает с обектом калькуляции. Тогда себестоимость единицы продукции (работ, услуг) расчитывают путем деления суммы затрат на количество продукции. К методу прямого расчета относится и позаказный метод.

Позаказный метод. Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а также военно – промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

Выпуск крупного заказа требует серьезных материальных, трудовых и иных затрат, но им, как правило, нельзя полностью загрузить производственные мощности предприятия. Поэтому оно одновременно может выполнять и другие заказы, изготавливать десятки различных по конструкции изделий, но каждое — в весьма ограниченном количестве. Важнейшими отличительными особенностями единичного типа производства являются:

•большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам;

• технологическая специализация рабочих мест и невозможность

постоянного закрепления определенных операций и деталей за рабочими местами;

• применение, как правило, универсального оборудования и приспособлений;

• относительно большой удельный вес ручных сборочных и доводочных операций;

• преобладание среди рабочих универсалов высокой квалификации.

Позаказный метод учета себестоимости применяется в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах — при изготовлении специальных инструментов, проведении ремонтных работ.

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия.

Позаказный метод применяется и на предприятиях с физико – химическими процессами при выпуске отдельных видов продукции в ограниченном количестве.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. При этом под заказом понимается заявка клиента на определенное количество специально созданных или изготовленных для него изделий. Вид заказа определяется договором с заказчиком. В нем же оговаривается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи продукции (работ, услуг), срок выполнения заказа. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Другими словами, при этом методе затраты на производственные материалы, оплату труда производственных рабочих и общезаводские накладные расходы относят на каждый индивидуальный заказ или же на произведенную партию продукции. Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления всей партии. Для определения себестоимости одного изделия общие производственные затраты делят на количество единиц продукции в партии.

Метод исключения затрат на побочную продукцию применяется при исчислении себестоимости продукции и заключается в том, что производственную продукцию по своему составу делят на основную и побочную. Причем калькулируется только основная продукция. Побочная продукция оценивается по заранее установленным ценам. При исчислении себестоимости основной продукции стоимость побочной продукции вычитается из общей суммы затрат. Оставшаяся сумма составляет себестоимость основной продукции.

Недостатком этого метода является то, что на практике не вся побочная продукция оприходуется. Следовательно, происходит искусственное завышение себестоимости основной продукции. Кроме того, в разных организациях наблюдается неодинаковая оценка побочной продукции.

Метод коэффициентов применяется для исчисления себестоимости в том случае, когда затраты, учтенные по одному объекту, необходимо распределить между несколькими видами продукции, т. е. объект учета затрат не совпадает с объектами калькуляции. Поэтому для распределения затрат устанавливаются коэффициенты с помощью которых полученная продукция переводится в условную. В результате исчисляется себестоимость условной продукции, а затем натуральной.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют в основном в тех отраслях, которые наименее зависимы от природных условий, т. е. в перерабатывающих отраслях АПК. В этом случае отдельные виды затрат на производство учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников, фиксируют изменения норм в результате внедрения организационно – технических мероприятий и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции слагается из суммы затрат по текущим нормам, отклонений от норм и изменений норм.

Комбинированный метод исчисления себестоимости продукции предусматривает использование нескольких методов из вышеперечисленных. Например, при исчислении себестоимости молока и приплода в сельскохозяйственных организациях применяют метод исключения затрат на побочную продукцию, а затем пропорциональный метод. [ Пизенгольц ]

Учет затрат по функциям (АВС – метод).

К концу 80-х годов прошлого столетия в странах с рыночной экономикой назрели предпосылки к изменению методов распределения накладных расходов, что предопределялось следующими обстоятельствами:

- развитие производственных возможностей привело к значительному разнообразию выпускаемой продукции. Она стала отличаться по размерам, затратам ресурсов, сложности дизайна;

- следствием автоматизации производственных процессов стал спад доли прямых трудовых затрат в структуре себестоимости продукции и рост накладных расходов, нарушилась корреляция между накладными расходами и прямыми трудозатратами;

- возросла стоимость ресурсов, не связанных напрямую с производственной деятельностью предприятий: расходы на логистику, наладку и переналадку оборудования, технический контроль продукции, расходы на продажу и т. д.;

- автоматизация учетных процессов позволила применять более

сложные методы обработки первичной информации.

Названные обстоятельства и стали предпосылками появления метода учета затрат по функциям, или АВС – метода (от английского Activity Based Costing – АВС). Принципиальное отличие АВС-метода от других

методов учета затрат и калькулирования состоит в порядке распределения

накладных расходов.

Объектом учета затрат при этом методе является, отдельный вид деятельности (функция, операция), а объектом калькулирования — вид продукции (работ, услуг).

АВС – метод, по сути своей являясь альтернативой позаказному методу учета затрат и калькулирования, эффективен для предприятий, характеризующихся высоким уровнем накладных расходов.

В управленческом учете для обеспечения наибольшей оперативности и аналитичности данных учета в целях своевременного и быстрого принятия необходимых управленческих решений по совершенствованию процесса производства применяют ряд специализированных систем учета исчиления себестоимости.

Организация управленческого учета по системе «стандарт – кост».

Система «стандарт – кост» базируется на разработке стандартов на главные виды затрат (затраты труда, материалов, накладные расходы и др.) на основе прогрессивных норм, учитывающих последние достижения техники и технологий. В соответствии с этими стандартами ведется учет затрат и калькулирование себестоимости продукции с отдельным учетом отклонений от стандартов. Тем самым создаются возможности для активного управления процессом производства и воздействия на затраты с целью снижения в случаях, когда они превышают стандарты.

Система «стандарт – кост» в нашей стране получила в свое время широкое распространение в промышленности под названием «нормативный метод учета затрат». Применялась она и в некоторых предприятиях сельского хозяйства, основанных на использовании постоянной технологии производства: птицефабрики, комплексы по откорму скота и др.

При применении системы «стандарт – кост», как и обычных систем учета фактических затрат, обеспечивается полный учет затрат и калькулирование полной себестоимости. [ Пизенгольц ]

Организация управленческого учета по системе «Директ – костинг».

Обобщенно сущность системы «Директ – костинг» состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Для системы учета «Директ – костинг» характерны следующие черты:

- постоянная направленность учета в первую очередь на определение промежуточного результата маржинального дохода;

- учет продукции только в разрезе переменных затрат и определение ее производственной себестоимости;

- учет постоянных затрат в целом по предприятию и их

отнесение на уменьшение операционной прибыли для определения конечного финансового результата;

- определение маржинального дохода как базы процесса оперативного управления ценами и ценообразованием;

- определение взаимосвязи и взаимозависимости между объемом продажи, себестоимостью и прибылью;

- установление точки безубыточности, при которой величина выручки от продажи продукции равняется ее полной себестоимости.

Основные преимущества системы учета «Директ – костинг» можно свести к следующему:

1. Упрощение и точность исчисления себестоимости продукции, так как себестоимость планируется и учитывается в части только производственных затрат.

2. Отсутствие процедур по составлению сложных расчетов для условного распределения постоянных затрат между видами продукции. Их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата.

3. Возможность определения порога рентабельности (точки безубыточности, порогового объема продаж), запаса прочности предприятия и нижней границы цены продукции или заказа.

4. Возможность проведения сравнительного анализа рентабельности различных видов продукции.

5. Возможность определения оптимальной программы выпуска и реализации продукции.

6. Возможность выбора между собственным производством продукции или услуг и их закупкой на стороне.

«Директ – костинг» позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям: выявить продукцию с большой рентабельностью, чтобы перейти в основном на ее выпуск, так как разница между продажной ценой и суммой переменных затрат не скрывается в результате списания постоянных затрат на себестоимость отдельных изделий.

Еще одно достоинство системы директ – костинг состоит в том, что ограничение себестоимости лишь переменными расходами позволяет упростить процессы нормирования, планирования, учета и контроля затрат, так как себестоимость становится более прозрачной, а отдельные затраты — лучше контролируемыми.

Вместе с тем теоретические и практические исследования системы директ – костинг позволяют выделить присущие ей недостатки.

1. В случае использования в конкурентной борьбе демпинга — продажи товаров по заведомо заниженным ценам для достижения привилегированного положения на рынке по отдельным изделиям возникает опасность, что масса неделимых постоянных затрат не может быть покрыта маржинальным доходом, т. е. предприятие попадает в зону убытков.

2. Противники системы «Директ – костинг» утверждают, что в практической деятельности возникают трудности при разделении затрат на постоянные и переменные. Во многом оно зависит от длительности рассматриваемого периода времени и от анализируемого диапазона объемов выпуска. Кроме того, утверждается, что постоянные затраты также участвуют при производстве продукции и, следовательно, должны быть включены в ее себестоимость.

3. Ведение учета в разрезе только производственной себестоимости, т.е. по сокращенной номенклатуре статей, не отвечает требованиям отечественной системы учета, так как отсутствует расчет полной себестоимости продукции, необходимый согласно законодательству.

Теперь рассмотрим возможность и целесообразность применения системы «Директ – костинг» в управлении отечественными предприятиями.

Традиционным для отечественного учета является калькуляционный вариант, при котором учет направлен на получение данных о полной себестоимости продукции. При этом варианте в себестоимость продукции включаются все расходы предприятия независимо от их деления на постоянные и переменные, основные и накладные, прямые и косвенные, производственные и периодические. Затраты, которые невозможно непосредственно отнести на продукцию, в течение месяца накапливаются на собирательно-распределительных счетах, а затем переносятся на себестоимость продукции пропорционально выбранной базе. Однако при этом варианте не учитывается одно важное обстоятельство: себестоимость единицы изделия изменяется при изменении объема выпуска продукции. Если предприятие расширяет производство и продажи, то себестоимость единицы продукции снижается, если же предприятие сокращает объем выпуска — себестоимость растет.

В этих условиях становится необходимым и целесообразным применение системы «Директ – костинг» на отечественных предприятиях. Ее применение способствовало бы повышению эффективности производственной и коммерческой деятельности предприятий, усилению контроля, аналитичности и достоверности исчисляемых показателей и более полному выявлению и использованию резервов снижения себестоимости продукции. [Вахрушина М.А.]

Организация управленческого учета по системе JIT.

Суть системы JIT сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно – поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в поштучное. Данная система рассматривает наличие товарно-материальных запасов как зло, которое затрудняет решение многих проблем.

С практической точки зрения главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия.

При этой системе действует принцип: производить продукцию только тогда, когда в ней нуждаются, и только в таком количестве, которое требуется покупателю. Спрос сопровождает продукцию через весь производственный процесс. При каждой операции производится только то, что требуется для следующей операции. Производственный процесс не начинается до тех пор, пока с места последующей операции не поступит сигнал о необходимости приступить к производству. Детали, узлы и материалы доставляются только к моменту их использования в производственном процессе.

Система JIT предусматривает уменьшение размера обрабатываемых партий, практическую ликвидацию незавершенного производства, сведение к минимуму объема товарно-материальных запасов и выполнение производственных заказов не по месяцам и неделям, а по дням и даже часам. При этом упрощается также система производственного учета, так как появляется возможность осуществления учета материалов и затрат на производство на одном объединенном счете. Кроме того, при применении этой системы часть затрат предприятия из разряда косвенных переходит в разряд прямых. Применение принципов JIT упрощает процесс учета производственных затрат и помогает менеджерам регулировать и контролировать расходы. Такое упрощение приводит к лучшему качеству производства, лучшему обслуживанию и лучшей оценке стоимости.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев