Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

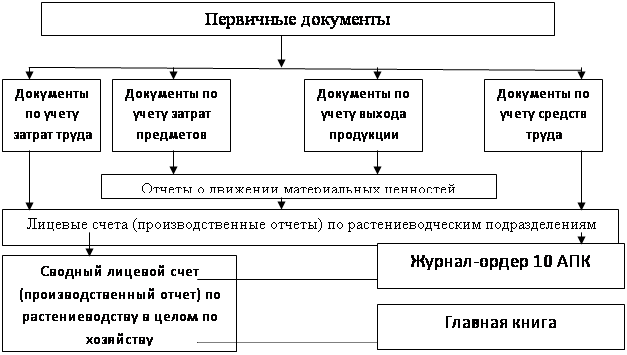

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Организационно-правовая и экономическая характеристика

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

2. Организационно-правовая и экономическая характеристика

ЗАО ПП «Первый».

2.1. Местоположение и правовой статус.

Закрытое Акционерное Общество ПП «Первый» организован в 2000 году на базе объединения совхоза «Родина» и совхоза «Рассвет» Селтинского района. В 2000 году СХПК «Первый» был акционирован и получил правовой статус Закрытого Акционерного Общества.

Юридический адрес совхоза «Первый»: 427283 Республика, Селтинский район, с. Уть-Сюмси, но административно – управленческим персоналом находиться в с. Копки.

Согласно Гражданскому кодексу РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Учредительным документом акционерного общества является его устав, утвержденный учредителями. Устав должен содержать наименование юридического лица; место его нахождения; порядок управления деятельностью юридического лица; условия о категориях выпускаемых обществом акций, их номинальной стоимости и количестве; о размере уставного капитала общества; о правах акционеров; о составе и компетенции органов управления обществом и порядке принятия ими решений. В уставе должны также содержаться иные сведения, предусмотренные законом об акционерных обществах. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах. Высшим органом управления акционерным обществом является общее собрание его акционеров.

За директором совхоза сохраняется плановое и оперативное руководство хозрасчетными подразделениями, отражение их деятельности в бухгалтерском учете, организация внутрихозяйственных связей, снабжение материально-техническими ресурсами и ответственность за выполнение всех обязательств перед государством, подведение итогов работы, материальное и моральное поощрение трудовых коллективов.

2.2. Организационное устройство, размер и специализация.

ЗАО «Первый» с общей земельной площадью 2490 га, из них под посевами зерновых и зернобобовых 500 га., под однолетними травами 421 га. и т.д. с проектной мощностью 4190 ц. зерна, 600 голов КРС, с годовой реализацией скота 568 ц. в живой массе, молока цельного 6328 ц. за год.

Данный экономический субъект выпускает следующие виды продукции:

• зерно яровых и озимых

• мясо КРС

• молоко

Администрация совхоза определяет производственную специализацию подразделений, обеспечивает их необходимыми основными и оборотными средствами. В соответствии с производственно – финансовым планом утверждает объем производства продукции, разрабатывает нормы выработки и обслуживания, оплату труда и систему материального и морального стимулирования, организует реализацию произведенной подразделениями продукции.

Главные специалисты совместно с руководителями подразделений

разрабатывают технологию производства всех видов продукции, обеспечивают контроль и осуществляют меры по рациональному использованию земли, с/х техники и транспорта, основных и оборотных средств, трудовых ресурсов по повышению производительности труда. Также сокращению затрат материальных и денежных средств на производство единицы продукции, снижение ее себестоимости и росту рентабельности производства.

Администрация организует учет выполнения работ, произведенных затрат и выхода продукции по каждому хозрасчетному подразделению в отдельности, осуществляет контроль за их производственной деятельностью.

2.3. Расположение и природно-климатические условия ЗАО ПП

«Первый».

ЗАО ПП «Первый» расположен в северо-западной части Селтинского района Удмуртской Республики. Центральный населенный пункт хозяйства с.Копки, расположено в 30 км. от районного центра – с.Селты и в 165 км. от столицы республики г.Ижевск. На территории хозяйства расположено 6 населенных пункта: Копки, Уть-Сюмси, Рысаи, Кучер, Кырчим, Ботино.

Климат умеренно-континентальный с продолжительной холодной зимой, и с коротким теплым, а иногда и жарким летом. Осадков за год выпадает примерно 400-500 мм. Местность холмистая, почвы в данной местности дерного-средне и слабоподзолистые с нормальным и периодический сильным увлажнением. Механический состав почв легко-суглинистый и супесчаный.

Естественные кормовые угодья, в основном, представлены почвами крутых склонов и днищ оврагов и болот и аллювиально-древиальными почвами реки Кырчма.

2.4. Экономическая характеристика.

Рассмотрим основные экономические показатели ЗАО ПП «Первый» в

2005-2007 гг. (таблица 1).

Таблица 1 — Основные экономические показатели деятельности ЗАО«Первый».

| Показатель | 2005 г. | 2006 г. | 2007 г. | 2007 г. в % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Закреплено земли, га., в т.ч. | 2163 | 2490 | 2490 | 115,12 |

| 2.Валовой выпуск продукции по себестоимости, тыс, руб. в т.ч. | 6215 | 7236 | 7526 | 121,1 |

| 3.Выручка от продажи товаров, продукции, работ, услуг, тыс, руб. | 3514 | 6460 | 11830 | 336,6 |

| 4.Себестоимость проданных товаров, продукции, работ, услуг, тыс, руб. | 3668 | 4917 | 10510 | 286,5 |

| 5.Валовая прибыль, тыс. руб. | 154 | 1543 | 1320 | 857,1 |

| 6.Прибыль (убыток) от продаж, тыс, руб. | 154 | 1543 | 1320 | 857,1 |

| 7.Прибыль (убыток) до | 402 | 2267 | 3709 | 922,6 |

| 8.Прибыль (убыток) от обычной деятельности, тыс, руб. | 402 | 2267 | 3709 | 922,6 |

| 9.Чистая прибыль (убыток) отчетного периода, тыс, руб. | 402 | 2267 | 3709 | 922,6 |

| 10.Среднесписочная численность | 66 | 84 | 90 | 136,4 |

| 11.Среднегодовой фонд оплаты труда, тыс, руб. | 1107 | 1986 | 2756 | 249 |

| 12.Среднегодовая стоимость основных средств, тыс, руб. | 2486 | 5001 | 4920 | 197,9 |

| 13.Среднегодовая стоимость оборотных средств, тыс, руб. | 1635 | 3823 | 4125 | 252,3 |

| 14.Рентабельность реализованной продукции (основной деятельности), % | ||||

| 4,2 | 31,38 | 12,56 | 299 | |

| -до налогообложения | 10.96 | 46.10 | 35,29 | 322 |

| -чистой прибыли | 10.96 | 46.10 | 35,29 | 322 |

По данным таблицы 1 видно, что в 2007 году по сравнению с 2005 годом площадь земли увеличилась на 15%, а площадь посевов увеличилась на 81,8%. Это говорит о том, в хозяйстве стали больше использовать свободных полей, и значительно увеличили посевные площади. В следствии этого валовой выпуск продукции увеличился на 21,1%. Выручка от реализации за анализируемый период увеличилась на 236,6%, себестоимость выросла на 186,5%, т.е. рост выручки превышает рост себестоимости, поэтому валовая прибыль возросла в 8,5 раз. Так же и прибыль от реализации изменилась, ее рост в 2007 году по сравнению с 2005 годом составил 857,1%. Прибыль до налогообложения за рассматриваемый период увеличилась на

822,6%.

Среднесписочная численность работников увеличилась на 36,4%, а среднегодовой фонд оплаты труда увеличился на 149%, что говорит о значительном увеличении заработной платы. Среднегодовая стоимость основных средств — увеличилась на 97,9%. Это увеличение произошло за счет новых построек и реконструкции и ремонта старых зданий. Среднегодовая стоимость оборотных фондов на 152,3%.

За анализируемый период рентабельность прибыли от продаж увеличилась на 199%, рентабельность чистой прибыли также увеличилась на 222%, рентабельность прибыли до налогообложения на 222%.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев