Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Организация документального оформления производственных затрат молочного скотоводства

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

3.1. Организация документального оформления производственных затрат молочного скотоводства.

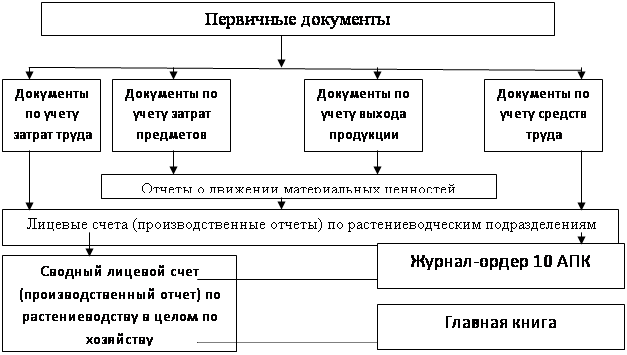

В первичном учете используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукций, прироста живой массы и приплода.

Основным документом по учету затрат труда работников животноводства является расчет начисления оплаты труда работникам молочного скотоводства (ф. № 135-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод, т. д.). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируется выход продукции: журналы учета надоя молока, акты на оприходование приплода животных, ведомости взвешивания животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда животноводам в соответствий с действующими в хозяйстве расценками.

Учет отработанного времени работниками животноводства ведут ежедневно по каждому работнику фермы в табеле учета рабочего времени (ф. № 140-АПК).

Основным видом расходов предметов труда в молочном скотоводстве является расход кормов, первичный учет которых на фермах ведут в ведомостях учета расхода кормов (ф. № 175-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, и списание их в расход. Сводный учет расхода кормов на ферме ведут в журнале учета расхода кормов (ф. № 303-АПК), В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей в животноводстве (биопрепаратов, медикаментов, дезинфицирующих средств и т. п.) оформляют в установленном порядке лимитно-заборными ведомостями, накладными и другими расходными документами.

Затраты средств труда в животноводстве фиксируют в первую очередь в документах по начислению амортизации и отчислений в ремонтный фонд.

Для учета выхода продукции в молочном скотоводстве применяют большое количество документов. Это связано прежде всего с разнообразием условий и характеристик отдельных видов продукции. Все эти документы можно подразделить на две группы: по оприходованию продуктов молочного скотоводства (молока) и оприходованию прироста живой массы и приплода.

К первой группе документов относятся: журнал учета надоя молока (ф. № 176-АПК) - для оприходования молока.

Ко второй группе документов относятся: акт на оприходование приплода животных (ф. № 21 1-АПК), ведомость взвешивания животных (ф. № 216-АПК) и расчет определения привеса (ф. № 217-АПК) на оприходование прироста живой массы.

Регистром, в котором обобщают данные первичных документов о затратах и выходе продукции в животноводстве по подразделениям, является лицевой счет (производственный отчет) подразделения по животноводству. Его составляют по итогам данных за месяц из соответствующих первичных и сводных документов.

Лицевой счет (производственный отчет) по животноводству состоит из двух разделов: I. Затраты на производство продукции животноводства (дебет субсчета 20-2); II. Выход продукции (кредит счета).

3.2. Организация синтетического учета затрат на производство продукции молочного скотоводства

Животноводство наряду с растениеводством является основной отраслью сельского хозяйства. Она использует продукцию растениеводства, производит важнейшие продукты питания (молоко, и др.) и сырье для промышленных (перерабатывающих) предприятий. Животноводство включает ряд самостоятельных и специфических по организации производства отраслей: молочное скотоводство, мясное скотоводство, свиноводство, птицеводство, овцеводство, коневодство, оленеводство, пчеловодство, рыбоводство и звероводство. Каждая из отраслей производит разную по значению и видам продукцию и имеет свои технологические особенности, которые необходимо учитывать при организации учета.

Животноводство в отличие от растениеводства характеризуется компактностью процесса производства, более равномерным возмещением затрат полученной продукцией, меньшим периодом производства.

В животноводство вкладываются большие материальные средства и затраты живого труда. Поэтому учет в животноводстве призван обеспечить своевременное и точное отражение затрат и выхода продукции по подразделениям и группам животных, экономически обоснованное исчисление себестоимости каждого вида продукции и давать информацию для принятия управленческих решений.

Более подробно рассмотрим синтетический учет затрат на производство продукции молочного скотоводства. Синтетический учет затрат и полученной продукции молочного скотоводства ведется на счете 20 «Основное производство», субсчет 20/2 «Животноводство» с аналитикой «Молочное скотоводство». На дебете этого счета отражаются фактические затраты по содержанию животных.

По кредиту счета отражается полученная продукция. В течение года отражается по плановой себестоимости, которая после исчисления фактической себестоимости и по окончании отчетного периода корректируется методом дополнительной проводки либо «красное сторно».

В молочном скотоводстве все затраты по содержанию животных текущего года относят в себестоимость этого же года. Поэтому субсчет 20/2, как правило, сальдо на конец отчетного периода (затрат незавершенного характера) не имеет.

Корреспонденция по основным операциям субсчета 20/2 приведена в табл. №

Таблица 000. Корреспонденция счетов по хозяйственным операциям по счетам учета затрат и выхода продукции животноводства

| № п\п | Содержание операции | Корреспонденция счетов | Сумма | |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислена заработная плата работникам молочного скотоводства | 20/2 | 70 | |

| 2 | Списаны израсходованные корма | 20/2 | 10, 10/7 «корма» | |

| 3 | Корректировка плановой себестоимости кормов до фактической | 20/2 | 20/1 | |

| 4 | Списаны израсходованные биопрепараты, медикаменты и другие средства на лечение животных | 20/2 | 10 | |

| 5 | Начислена амортизация на основные средства, используемые в молочном скотоводстве (ферма) | 20/2 | 02 | |

| 6 | Оказаны услуги молочному скотоводству вспомогательными производствами в течении года по плановой себестоимости | 20/2 | 23 | |

| 7 | Корректировка плановой себестоимости услуг вспомогательных производств до фактической (по окончании года) | 20/2 | 23 | |

| 8 | Оказаны услуги сторонними организациями молочному скотоводству | 20/2 | 60, 76 | |

| 9 | Списан падеж животных | 20/2 | 94 | |

| 10 | Списаны общепроизводственные расходы молочного скотоводства | 20/2 | 25 | |

| 11 | Списана доля общехозяйственных расходов, приходящаяся на молочное скотоводство | 20/2 | 26 | |

| 12 | Оприходована продукция молочного скотоводства (в течении года по плановой себестоимости) приплод, прирост молоко навоз прочая продукция (шкура) | 11 43 20/1 43 | 20/2 20/2 20/2 20/2 | |

| 13 | Корректировка плановой себестоимости до фактической (по окончании года) приплод, прирост молоко | 11 43 | 20/2 20/2 | |

Наряду с основной продукцией в молочном скотоводстве получают побочную. Прежде всего это навоз, представляющий собой ценное органическое удобрение. Себестоимость навоза определяется суммой фактических затрат на его уборку, выемку из навозонакопителя, укладку и хранение, включая стоимость подстилки. Этот вид побочной продукции оценивают по ценам возможной продажи или использования.

Навоз учитывается как выход побочной продукции только при вывозе его на поля по фактически вывезенной массе и себестоимости (фактическим затратам на вывоз) 1 ц. При организации взвешивания и хранения навоза устанавливаются лица, ответственные за его сохранность, его можно приходовать на счет 10 «Материалы» как органическое удобрение

Синтетический учет по счету 20/2 ведется в журнале-ордере № 10-АПК и Главной книге.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев