Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Организация аналитического учета затрат на производство продукции молочного скотоводства

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

3.3. Организация аналитического учета затрат на производство продукции молочного скотоводства

В пределах отдельных отраслей объектом учета в животноводстве являются виды и группы животных. Это обусловлено различной технологией их содержания, а также видами получаемой от них продукции. Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции в нашей организации предусмотрен следующий перечень объектов учета в животноводстве: крупный рогатый скот молочного направления. 1. Основное

стадо (коровы и быки-производители). 2. Животные на выращивании и откорме (молодняк текущего года рождения), молодняк рождения прошлых лет до перевода в основное стадо, взрослые животные, выбракованные из основного стада и поставленные на откорм.

В соответствии с приведенным перечнем объектов и ведеется аналитический учет. Затраты по содержанию животных группируются по следующим статьям.

1.Оплата труда с отчислениями на социальные нужды.

2.Средства защиты животных.

3.Корма.

4.Содержание основных средств (в том числе расход нефтепродуктов), амортизация основных средств, их ремонт и техобслуживание.

5.Работы и услуги вспомогательных производств.

6. Организация производства и управления.

7. Потери от падежа животных.

8. Прочие затраты.

9. Налоги, сборы и другие платежи.

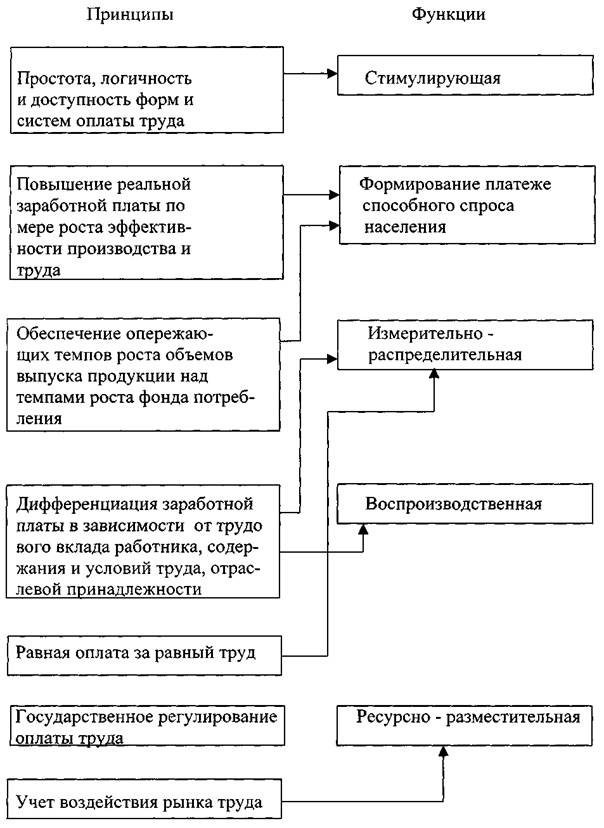

По статье «Оплата труда с отчислениями на социальные нужды» учитываются: начисленная основная и дополнительная заработная плата различным работникам молочного скотоводства за фактически выполненные работы, полученную продукцию, начисленные суммы премии по результатам за год, надбавки и доплаты за работу сверхурочную и в ночное время, начисленные суммы за отпуска, по оплате льготных часов подростков, кормящих матерей, суммы надбавок за стаж работы, суммы по оплате труда студентов, учащихся, привлекаемых на уборку урожая, стоимость натуральной оплаты и другие суммы начисленной заработной платы, входящей в фонд оплаты труда, за исключением премий, выплачиваемых за счет прибыли, остающейся в распоряжении организации.

По этой статье отражают также суммы отчислений на социальные нужды в установленном порядке от начисленной заработной платы в Пенсионный фонд, Фонд социального страхования, в Фонд медицинского страхования (единый социальный налог).

В статью «Средства защиты животных» включается стоимость израсходованных биопрепаратов, приобретаемых за счет денежных средств предприятия.

По статье «Корма» отражается стоимость израсходованных кормов как собственного производства, так и покупных. На эту статью относят также расходы по транспортировке кормов с поля до места хранения, из отделения в отделение и расходы по приготовлению кормов.

В статью «Содержание основных средств» включают:

расходы на оплату труда персонала, обслуживающего основные средства;

отчисления на социальные нужды;

стоимость нефтепродуктов, израсходованных на молочное скотоводство в процессе работы (для смазки оборудования и т. п.);

амортизацию основных средств, используемых в молочном скотоводстве;

расходы на капитальный и текущий ремонты и техобслуживание основных средств для молочного скотоводства, включая оплату труда ремонтных рабочих, отчисления на социальные нужды с их заработной платы, стоимость строительных материалов по ремонту зданий, запасных частей по ремонту оборудования и т. д.

Статья «Организация производства и управления» включает в себя долю общепроизводственных и общехозяйственных расходов, распределяемых по истечении года по объектам учета в молочном скотоводстве пропорционально общей сумме основных затрат, за исключением стоимости кормов.

По статье «Потери от падежа животных» отражают стоимость погибшего молодняка и животных на откорме при отсутствии вины материально ответственных лиц, за исключением случаев гибели оголовья от стихийных бедствий. Гибель скота по вине ответственных лиц относится на их счет, а по причине стихийных бедствий — на финансовые результаты.

По статье «Налоги, сборы и другие платежи» отражают налоги, сборы и платежи в бюджет, по страхованию грузов, имущества, рисков, а также прочие денежные расходы.

В статью «Прочие затраты» включают:

стоимость специальной одежды и обуви, выдаваемой работникам ферм, непосредственно занятым уходом за скотом, за исключением стоимости специальной одежды, выдаваемой ветеринарным работникам, сторожам и прочему общепроизводственному персоналу;

стоимость подстилки для животных (солома, торф, опилки);

расходы по искусственному осеменению животных (содержание пункта осеменения животных, стоимость спермы, оплата труда техника – осеменатора и др.);

затраты по огораживанию ферм;

затраты на строительство и содержание летних лагерей, загонов, навесов и других подобных сооружений. Эти затраты первоначально учитываются в составе расходов будущих периодов и относятся на объекты учета в животноводстве равными долями в течение всего срока их использования.

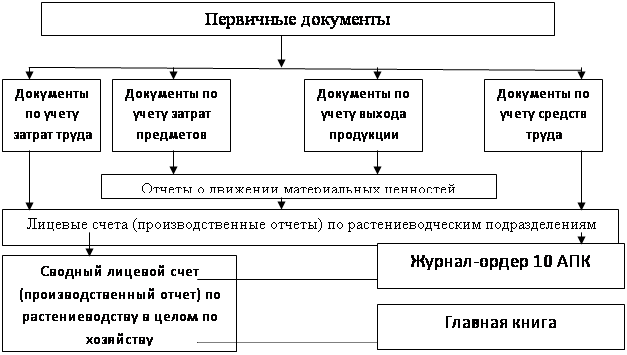

Аналитические счета по учету затрат и полученной продукции в молочном скотоводстве ведут в лицевых счетах (производственных отчетах) по форме № 83-АПК в разрезе отдельных подразделений (ферм). Лицевой счет открывается на месяц, квартал, год с использованием вкладных листов. Этот документ имеет два раздела. В первом записывают затраты по установленным статьям отдельно по каждому объекту учета, во втором указывают полученную продукцию. Данные этого раздела в сводном виде ежемесячно переносят в журнал-ордер № 10-АПК.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев