Класификация затрат в целях рациональной организации

Выбор методов и систем учета затрат в целях

Организационно-правовая и экономическая характеристика

Размеры и структура товарной продукции

Анализ ликвидности, платежеспособности и финансовой

Анализ финансовой устойчивости

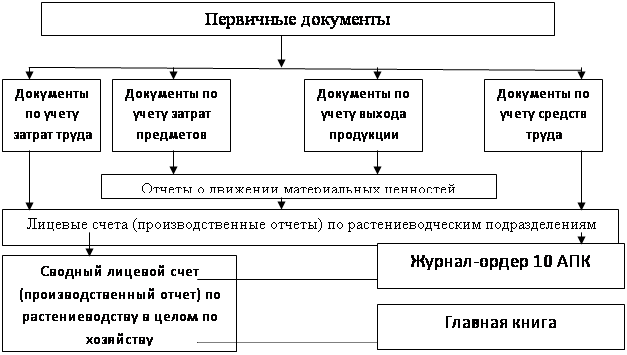

Организация документального оформления производственных затрат молочного скотоводства

Организация аналитического учета затрат на производство продукции молочного скотоводства

Навигация

Анализ финансовой устойчивости

Анализ учета и контроля производства продукции ЗАО ПП "Первый"

79932

знака

8

таблиц

0

изображений

2.7. Анализ финансовой устойчивости.

Показатели финансовой устойчивости характеризуют структуру используемого в организации капитала с позиции ее финансовой стабильности. Устойчивое финансовое положение состояния достигается при достаточности собственного капитала, хорошем качестве активов, достаточности ликвидности, стабильных доходов и широких возможностях привлечения заемных средств.

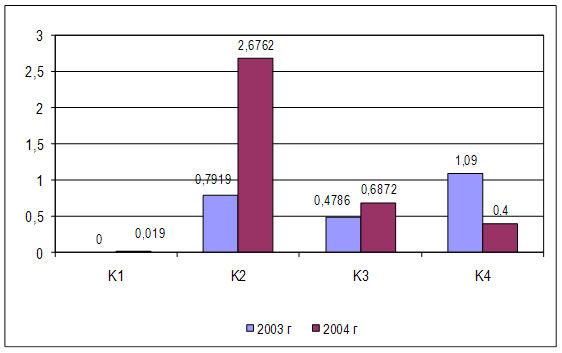

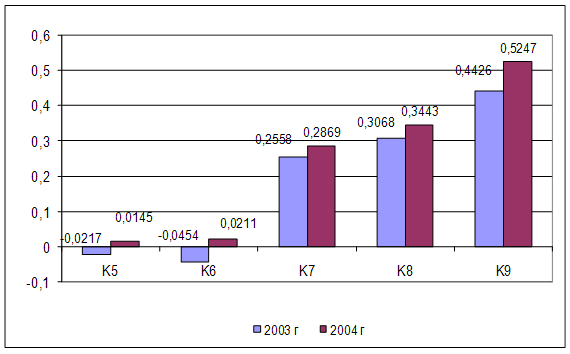

Таблица —6. Показатели финансовой устойчивости ЗАО ПП «Первый».

| Показатель | 2004 год | 2006 год |

| Остаточная стоимость основных средств | 2977 | 9544 |

| Производственные запасы | 900 | 1914 |

| Материальные запасы | 2244 | 9611 |

| Дебиторская задолженность | 83 | 575 |

| Оборотные активы | 2360 | 10190 |

| Собственные оборотные средства | -2450 | -3139 |

| Собственный капитал | 527 | 6405 |

| Заемные дополнительно привлеченные источники | 4810 | 13329 |

| Валюта баланса | 5337 | 19734 |

| Коэффициент автономии | 0,1 | 0,32 |

| Удельный вес заемных средств в стоимости имущества | 0,9 | 0,68 |

| Удельный вес дебиторской задолженности в стоимости имущества | 0,02 | 0,03 |

| Доля дебиторской задолженности в текущих активах | 0,04 | 0,06 |

| Коэффициент обеспечения материальными запасами, собственными оборотными средствами | -1,0918 | -0,3266 |

| Коэффициент обеспечения собственными оборотными средствами | -1,03814 | -0,30805 |

| Коэффициент маневренности | -4,64896 | -0,49009 |

| Коэффициент реальной стоимости имущества | 0,978265 | 0,97066 |

| Незавершенное производство | 0 | 0 |

Рассмотрев таблицу 6, видно, что коэффициент автономии менее 0,3, это говорит о том, что у организации высокая степень риска. Удельный вес заемных средств в стоимости имущества слишком высоки, это свидетельствует о том, что организация имеет слишком много заемных средств. Коэффициент обеспечения материальными запасами, собственными оборотными средствами и коэффициент обеспечения собственными оборотными средствами находится в минусе, это свидетельствует о том, что у организации нет собственных оборотных средств. Коэффициент реальной стоимости имущества превышает оптимальное значение, это говорит о том, что слишком высокая стоимость имущества, что в общем не желательно. Таким образом, можно сказать о том, что организация имеет кризисную финансовую устойчивость, поэтому организации можно посоветовать увеличить собственные источники капитала.

3. Организация учета производства продукции молочного скотоводства в организации.

Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: крупный рогатый скот, свиноводство, овцеводство, птицеводство и т. д. В свою очередь, каждая из этих отраслей может включать конкретные производства со специализацией на выпуске отдельных видов продукции: отрасль крупного рогатого скота — молочное животноводство и выращивание скота на мясо; птицеводство — производство яиц и мяса и т. д. Следовательно, затраты в животноводстве разграничиваются по отраслям и видам производства. Это должно найти отражение и в бухгалтерском учете.

В животноводстве в отличие от растениеводства нет большого разнообразия выполняемых работ. Технологический процесс производства здесь характеризуется однородностью выполняемых операций: кормление и уход за скотом, получение продукции. Причем все эти операции, как правило, протекают непрерывно и не разграничиваются строго во времени. Следовательно, в отличие от растениеводства в животноводстве отсутствует четко выраженное разделение затрат во времени по видам работ и. отдельным операциям. Поэтому в бухгалтерском учете нет подразделения затрат по этому признаку.

В животноводстве производственный процесс, как правило, сконцентрирован, например, производство продукции молочного животноводства — на фермах крупного рогатого скота, свиноводства — на свинофермах и т. д. Следовательно, в бухгалтерском учете нет надобности в разграничении затрат по отдельным производственным подразделениям.

Аналитические счета затрат открывают по основным отраслям животноводства, а внутри отрасли - по каждому виду производства или группе скота. Разграничение по второму признаку достигается за счет соответствующего построения учетных регистров. Учет затрат ведут в регистрах многострочной формы с выделением отдельных строк на каждый вид и статью затрат. Разграничение затрат по подразделениям обеспечивается составлением лицевых счетов (производственных отчетов) подразделений.

В отрасли животноводства не возникает вопроса об использовании различных методов учета затрат. Все необходимые данные получают при обычном построении аналитического учета и форм учетных регистров.

Основными задачами учета затрат в отрасли животноводства (молочного скотоводства) являются:

экономически обоснованное разграничение затрат по видам производств и группам скота;

точное разделение всех затрат по экономически однородным элементам и статьям, из которых складывается себестоимость производимой продукции;

своевременное, точное и полное отражение выхода продукции, получаемой от животноводства;

точное отражение затрат по подразделениям хозяйства;

экономически обоснованное определение себестоимости основной, сопряженной и побочной продукции.

Затраты и выход продукции отрасли животноводства учитывают на операционном калькуляционном счете 20 «Основное производство», субсчет 2 «Животноводство», по дебету которого отражают затраты, а по кредиту — выход продукции.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

0 комментариев