ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ПЛАТЁЖЕСПОСОБНОСТИ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ

Исходные данные для анализа платёжеспособности фирмы

Методика анализа платёжеспособности и ликвидности предприятия

ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОАО «ВИКТОРИЯ» ЗА 2004-2006 Г.Г

Оценка финансового состояния и платёжеспособности ОАО «Виктория»

≤ 74989+6237+33936=47290 (верно)

Пути повышения уровня платёжеспособности предприятия

Навигация

Методика анализа платёжеспособности и ликвидности предприятия

Анализ и оценка платёжеспособности предприятия на примере открытого акционерного общества "Виктория"

106788

знаков

9

таблиц

1

изображение

1.3 Методика анализа платёжеспособности и ликвидности предприятия

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, «Отчета о движении денежных средств», а также ф. № 5 «Приложение к бухгалтерскому балансу». На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

а) имущественное положение предприятия на начало и конец отчетного периода;

б) условия работы предприятия в отчетном периоде;

в) результаты, достигнутые предприятием в отчетном периоде;

д) перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли.

Далее осуществляется оценка и анализ экономического потенциала организации. Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

а) сумма хозяйственных средств предприятия;

б) доля активной части основных средств;

в) коэффициент износа;

д) удельный вес быстрореализуемых активов;

е) доля арендованных основных средств;

ж) удельный вес дебиторской задолженности и др.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

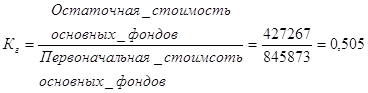

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюнктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. По некоторым оценкам, значение коэффициента износа более, чем на 50% считается нежелательным.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

«Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности в порядке ее убывания, с обязательствами по пассиву, сгруппированных по срокам их погашения в порядке возрастания сроков»[7].

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

а) наиболее ликвидные активы (Al), включающие денежные средства и краткосрочные Финансовые вложения (ценные бумаги, за исключением балансовой стоимости собственных акций, выкупленных у акционеров).

б) быстро реализуемые активы (А2) - краткосрочная дебиторская задолженность и прочие оборотные активы за вычетом задолженности участников по взносам в уставный капитал.

в) медленно реализуемые активы (A3) - запасы, задолженность участников по взносам в уставный капитал, а также долгосрочные финансовые вложения.

д) трудно реализуемые активы (А4) - иммобилизованные средства и долгосрочная дебиторская задолженность за вычетом долгосрочных финансовых вложений.

Пассивы баланса группируются по срочности их оплаты следующим образом:

а) наиболее срочные обязательства (П1) включают кредиторскую задолженность, задолженность участникам по выплате доходов и прочие краткосрочные обязательства.

б) краткосрочные пассивы (П2)— краткосрочные кредиты и заемные средства.

в) долгосрочные пассивы (ПЗ)—долгосрочные кредиты и заемные средства.

д) постоянные пассивы (П4)— капитал и резервы, доходы будущих периодов и резервы

Благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Для более глубокого анализа платёжеспособности предприятия рассчитываются коэффициенты платежеспособности, которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия текущих обязательств:

а) коэффициент абсолютной ликвидности, характеризующий платежеспособность предприятия на дату составления баланса, выражается отношением денежных средств и краткосрочных финансовых вложений (активы А1) к текущим обязательствам, включающим в себя кредиторскую задолженность и краткосрочные заемные средства. Данный коэффициент показывает, какая часть текущих обязательств может быть погашена немедленно.

б) коэффициент уточненной ликвидности характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности.

в) коэффициент покрытия (текущей ликвидности), показывающий платежные возможности при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае необходимости материальных оборотных средств.

Похожие работы

... решение правовых вопросов хозяйственной деятельности – проведение консультации по юридическим вопросам Данные функции на предприятии ОАО «Сургутнефтегаз» выполняет юридический отдел. Основными функциями подсистемы информационного обеспечения системы управления персоналом являются: – ведение учета статистики персонала – информационное и техническое обеспечение ...

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

... НЛМК в 2008 году выросла на 23,7% и составила 24 271 рубль Несмотря на значительный спад производства и тяжелую финансовую ситуацию, сложившуюся в 4 квартале 2008 года, Компания нашла возможность выплатить годовое вознаграждение работникам предприятий Группы НЛМК. При совершенствовании системы оплаты труда Компания стремится к разработке и применению справедливых и точных критериев выплаты ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

0 комментариев