ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ПЛАТЁЖЕСПОСОБНОСТИ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ

Исходные данные для анализа платёжеспособности фирмы

Методика анализа платёжеспособности и ликвидности предприятия

ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОАО «ВИКТОРИЯ» ЗА 2004-2006 Г.Г

Оценка финансового состояния и платёжеспособности ОАО «Виктория»

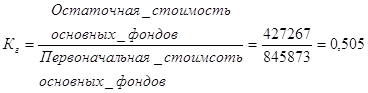

≤ 74989+6237+33936=47290 (верно)

Пути повышения уровня платёжеспособности предприятия

Навигация

≤ 74989+6237+33936=47290 (верно)

Анализ и оценка платёжеспособности предприятия на примере открытого акционерного общества "Виктория"

106788

знаков

9

таблиц

1

изображение

39484 ≤ 74989+6237+33936=47290 (верно)

Это означает, что исследуемое предприятие является финансово устойчивым. Определим уровень финансовой устойчивости ОАО «Виктория» по состоянию на 01.01.2007 г. Результат представим в таблице 2.5

Таблица 2.5 – Определение уровня финансовой устойчивости ОАО «Виктория» по состоянию на 01.01.2007 г

| Устойчивость | Текущая | В краткосрочной перспективе | В долгосрочной перспективе |

| 1. Абсолютная |

426≥89+4710 (не верно) |

(не верно) |

(не верно) |

| 2. Нормальная | Ra K0 + RP 25030≥89+4710 (верно) | Ra K0 + RP + Kt 25030≥89+4710+12425 (верно) | Ra K0 + RP + Kt + KT 25030≥89+4710+12425+ +6237 (верно) |

| 3. Предкризисная (минимальная устойчивость) | Ra + Z≤ K0 + RP 25030+39484≤ 89+4710 (не верно) | Ra + Z≤ K0 + RP +Kt 25030+39484≤ 89+4710+12425 (не верно) | Ra + Z≤ K0 + RP +Kt + KT 25030+39484≤ 89+4710+12425+6237 (не верно) |

| 4. Кризисная | Ra + Z < K0 + RP (не верно) | Ra + Z < K0 + RP + Kt (не верно) | Ra + Z < K0 + RP + Kt + KT (не верно) |

Итак, ОАО «Виктория» имеет нормальную финансовую устойчивость как в текущем периоде, так в краткосрочной и долгосрочной перспективе.

Необходимо отметить, что абсолютная устойчивость на практике встречается редко. Ее соблюдение свидетельствует о возможности немедленного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах организации. Поэтому абсолютная устойчивость представляет собой крайний тип финансовой устойчивости.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Предкризисная (минимальная устойчивость) связана с нарушением текущей платежеспособности, при котором возможно восстановление равновесия в случае пополнения источников собственных средств, увеличения собственных оборотных средств, продажи части активов для расчетов по долгам.

Кризисное финансовое состояние возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации предприятие находится на грани банкротства. Для восстановления механизма финансов необходим поиск возможностей и принятие организационных мер по обеспечению повышения деловой активности и рентабельности работы предприятия и др. При этом требуется оптимизация структуры пассивов, обоснованное снижение запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.

Для более полной оценки финансовой устойчивости предприятия рассчитаем соответствующие коэффициенты и проследим их динамику за 2004 – 2006 года:

1) Коэффициент обеспеченности запасов собственными источниками формирования средств:

![]() ;

;

Предельное нижнее ограничение по данному коэффициенту:

![]() 0,6¸ 0,8.

0,6¸ 0,8.

2) Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств:

![]() ;

;

Нормальным для данного коэффициента считается ограничение:

![]() 1.

1.

3) Коэффициент автономии:

Ка = Ис/В

Его нормальное ограничение: ![]() 0.5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами.

0.5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами.

4) Коэффициент соотношения заемных и собственных средств (КЗ/С) (коэффициент гиринга):

![]()

Нормальное ограничение для коэффициента зависимости (гиринга):

![]()

5) Коэффициент манёвренности:

![]() .

.

Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Результаты расчётов представлены в таблице 2.6.

Таблица 2.6 – Анализ динамики коэффициентов финансовой устойчивости ОАО «Виктория» в 2004 – 2006 годах

| Наименование коэффициента | Норма | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | ||

| Коэффициент обеспеченности запасов собственными источниками формирования средств | ≥0,6; 0,8 | 1,13 | 1,18 | 1,04 | 92,04 | 88,14 |

| Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств | ≥1 | 1,15 | 1,52 | 1,2 | 104,35 | 78,95 |

| Коэффициент автономии | ≥0,5 | 0,9 | 0,79 | 0,76 | 84,44 | 96,2 |

| Коэффициент соотношения заемных и собственных средств | ≤1 | 0,11 | 0,27 | 0,32 | 290,91 | 118,52 |

| Коэффициент манёвренности | ≈0,5 | 0,65 | 0,55 | 0,55 | 84,62 | 100 |

Таким образом, анализ динамики коэффициентов финансовой устойчивости ОАО «Виктория» так же свидетельствует о финансовой устойчивости предприятия. Имеющее место снижение по ряду показателей так же можно оценивать как положительная динамика. Снижение связано с оптимизацией использования финансовых ресурсов предприятия. Например, снижение уровня коэффициента автономии связано с привлечением в оборот заёмных средств. Современный подход в управлении говорит в пользу привлечения инструментов кредитования для формирования активов предприятия.

Для оценки платёжеспособности разделим активы и пассивы предприятия на 4 группы в зависимости от степени ликвидности активов и от срочности оплаты пассивов и сравним их (см. приложение Г).

Необходимо напомнить, что благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп, но наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

В нашем случае А1<П1. Следовательно, предприятие не сможет рассчитаться сразу по наиболее срочным обязательствам, за счёт денежных средств, находящихся в кассе и на расчётном счёте, без привлечения дополнительных ресурсов, например, путём закрытия дебиторской задолженности. Это означает, что если кредитор предъявит предприятию требование о погашении задолженности, то на его выполнение уйдёт некоторое время, так как необходимо будет эти средства получить, например, от дебиторов (покупателей).

Таким образом, структуру баланса ОАО «Виктория» можно назвать удовлетворительной. Основным источником средств на предприятии являются пассивы группы П4 - капитал и резервы, доходы будущих периодов и резервы. Если обратиться к бухгалтерской отчётности (см. приложения А, Б), то можно заметить, что в основном группу П4 формируют добавочный капитал и нераспределённая прибыль.

Отрицательным в структуре баланса ОАО «Виктория» является нерациональное распределение финансовых ресурсов. Очень большая часть активов находится в группе А3. В бухгалтерской отчётности (форма 1) видно (см. Приложения А, Б), что данная группа активов формируется в основном за счёт сырья и готовой продукции. Очень высокий уровень краткосрочной дебиторской задолженности. То есть, главная причина такого положения состоит в том, что предприятие не правильно планирует необходимое количество запасов и необходимый объём производства, а так же не налажен контроль за погашением краткосрочной дебиторской задолженности, что ведёт к отвлечению финансовых ресурсов, которые можно было направить на другие цели.

Для более глубокого анализа платёжеспособности предприятия рассчитаем коэффициенты абсолютной, быстрой и текущей ликвидности за каждый анализируемый год и рассмотрим их в динамике.

Для расчета коэффициентов используем следующие формулы.

Коэффициент абсолютной ликвидности:

Кабс = А1 П1+П2

Коэффициент абсолютной ликвидности характеризует способность предприятия погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений (наиболее ликвидных активов).

Минимальное значение коэффициента - 0,25. Благоприятной считается ситуация, когда сумма абсолютно ликвидных средств составляет 20-25% суммы краткосрочных обязательств.

Коэффициент быстрой ликвидности:

Кбл = А1+А2 П1+П2

Коэффициент быстрой ликвидности характеризует способность предприятия погасить краткосрочные обязательства за счет своих денежных средств, краткосрочных финансовых вложений и средств в расчетах с дебиторами. Минимальное значение показателя от 0,8 до 1. Его рациональное значение - 1,0 и выше. Если показатель меньше единицы, то это свидетельствует о напряженном финансовом состоянии предприятия, отсутствии у него достаточных ликвидных средств для своевременных расчетов с кредиторами. Недостаток у предприятия собственных оборотных средств и особенно ликвидных средств приводит к так называемым неплатежам, пагубно сказывающимся на развитии экономики страны.

Коэффициент покрытия (текущей ликвидности)

Кпокр= А1+А2+А3 П1+П2+П3

Коэффициент покрытия показывает, какую часть всех обязательств (краткосрочных и долгосрочных) можно погасить, мобилизовав все оборотные средства (раздел 2 актива баланса). Минимально допустимое значение этого коэффициента должно быть больше единицы. Оптимальное - 2,0.

Результаты расчётов и их анализ представлены в таблице 2.7.

Таблица 2.7 – Анализ коэффициентов ликвидности ОАО «Виктория» за 2004-2006 годы

| Наименование коэффициента | Норма | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | ||

| Коэффициент абсолютной ликвидности | 0,25 | 0,19 | 0,18 | 0,02 | 10,53 | 11,11 |

| Коэффициент быстрой ликвидности | 0,8-1,0 | 1,82 | 3,55 | 1,45 | 79,67 | 40,85 |

| Коэффициент текущей ликвидности | 2,0 | 6,76 | 3,19 | 2,75 | 40,68 | 86,21 |

Итак, предприятие имеет очень низкий уровень коэффициента абсолютной ликвидности, который ежегодно падает. В 2006 году коэффициент абсолютной ликвидности достиг катастрофического уровня и снизился по сравнению с 2004 годом на 80,47%. Остальные коэффициенты ликвидности превышают норму, но это не характеризует предприятие положительно. Слишком высокий уровень ликвидности свидетельствует о том, что предприятие не рационально использует свои финансовые ресурсы и что предприятие имеет высокий ресурсный потенциал, который необходимо использовать.

Но ситуация не столь катастрофическая. Уровень абсолютной ликвидности можно поднять за счёт средств краткосрочной дебиторской задолженности. Если предприятие активизирует работу по погашению краткосрочных долгов (по покупателям), то уровень денежных средств предприятия вырастет, и соответственно вырастет уровень абсолютной ликвидности. Таким образом, говоря о платёжеспособности предприятия, можно сделать общий вывод о его платёжеспособности. То, что коэффициент абсолютной ликвидности ниже допустимого уровня, связано скорее всего с человеческим фактором, а именно, работники предприятия не должным образом осуществляют контроль за погашением дебиторской задолженности. Дополнительно по анализу платёжеспособности предприятия можно сделать вывод о том, что предприятие имеет скрытые резервы, что связано с нерациональным распределением финансовых ресурсов. Очень большая доля активов отнесена на запасы и готовую продукцию, а так же на краткосрочную дебиторскую задолженность.

Немаловажными элементами в оценке финансового состояния коммерческого предприятия являются анализ его деловой активности и анализ оборачиваемости запасов. Деловая активность предприятия характеризуется следующими показателями:

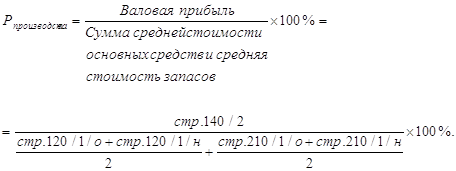

а) коэффициент общей оборачиваемости капитала – отражает скорость оборачиваемости активов. Показывает число оборотов за период. Определяется как отношение выручки от реализации (объёма продаж) к средней величине стоимости совокупных активов (сумма на начало и конец года, делённая на 2).

б) коэффициент оборачиваемости мобильных средств – показывает скорость оборота всех мобильных средств (оборотных активов) предприятия. Определяется как отношение выручки от реализации к средней величине стоимости оборотных активов.

в) коэффициент оборачиваемости материальных оборотных активов – отражает число оборотов запасов предприятия за анализируемый период. Определяется как отношение выручки от реализации к средней величине стоимости запасов предприятия.

г) коэффициент оборачиваемости дебиторской задолженности – показывает скорость оборота дебиторской задолженности. Определяется как отношение выручки от продаж к средней величине дебиторской задолженности за период.

д) коэффициент оборачиваемости кредиторской задолженности– показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Определяется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

е) фондоотдача основных средств и прочих внеоборотных активов – характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости основных средств и прочих внеоборотных активов. Определяется как отношение выручки от продаж к средней стоимости основных средств и прочих внеоборотных активов.

ж) коэффициент оборачиваемости собственного капитала – показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Определяется как отношение выручки к средней за период стоимости собственного капитала.

Деловая активность ОАО «Виктория» ежегодно снижается. Причина всё та же – неэффективное использование финансовых ресурсов предприятия. При общем снижении объёмов производства имеет место рост активов предприятия, которые не находят своего эффективного применения. Анализ деловой активности исследуемого предприятия представлен в таблице 2.8.

Таблица 2.8 – Анализ деловой активности ОАО «Виктория»

| Наименование коэффициента | Период (год) | 2006 год в % по отношению к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | |

| Коэффициент общей оборачиваемости капитала | 1,52 | 1,49 | 1,31 | 86,18 | 87,92 |

| Коэффициент оборачиваемости мобильных средств | 2,34 | 2,25 | 2,02 | 86,32 | 89,78 |

| Коэффициент оборачиваемости материальных оборотных активов | 3,61 | 3,52 | 3,5 | 96,95 | 99,43 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,24 | 7,03 | 5,11 | 62,01 | 72,69 |

| Коэффициент оборачиваемости кредиторской задолженности | 34,2 | 33,3 | 32,57 | 95,23 | 97,81 |

| Фондоотдача основных средств и прочих внеоборотных активов | 5,24 | 4,43 | 3,74 | 71,37 | 84,42 |

| Коэффициент оборачиваемости собственного капитала | 1,85 | 1,78 | 1,69 | 91,35 | 94,94 |

В заключение по результатам проведённых исследований финансового состояния и платёжеспособности ОАО «Виктория», необходимо отметить, что ОАО «Виктория» является одним из крупных предприятий Российской текстильной и легкой промышленности. По данным официальной статистики доля предприятия в общероссийском производстве трикотажных изделий составляет по итогам 2006 года 1,2 %, чулочно-носочных изделий – 2,0 %.

Легкая промышленность России призвана обеспечивать устойчивое снабжение населения предметами одежды, удовлетворяющими покупателей своими ценовыми и качественными характеристиками, в необходимом количестве.

Государственная политика в области легкой промышленности призвана защищать интересы населения в реализации его права на приобретение качественной, безопасной и недорогой одежды. Такая политика должна проводиться через создание условий для технического перевооружения отечественных предприятий и освоения ими новых технологий. На сегодняшний день эти условия не созданы, и потребности населения все в большей степени удовлетворяются за счет импорта одежды. Политика государства в области таможенного регулирования импорта, предупреждения и пресечения оборота контрабандной, контрафактной и фальсифицированной продукции остается крайне неэффективной. Расчеты показывают, что только в первом полугодии 2006 г. из 200 млрд. руб. объема продажи швейных изделий, товаров отечественного производства реализовано всего на 29,8 млрд. руб., или 23%. Остальные объемы составляет импорт. Из этого объема 59 % - швейные изделия, завезенные в страну без уплаты пошлин и налогов физическими лицами или путем откровенной контрабанды. Еще выше доля поступивших в Россию таким же образом трикотажных изделий и обуви: 69 % и 75 % соответственно. В целом отечественные товары на российском рынке составляют менее 20 %.

Отсутствуют и меры государственной поддержки предприятиям отрасли, осуществляющим техническое перевооружение производства. Отсюда отрицательные результаты работы легкой промышленности за 2006 год, как и за предыдущие постдефолтные годы (с 2002 г.). Индексы производства, совокупность которых составляет индекс легкой промышленности, составляют по текстильному и швейному производству 98,5 %, по производству кожи и обуви 97,9 %.

Приоритетными направлениями деятельности ОАО «Виктория» на 2006 финансовый год советом директоров было определено повышение качества выпускаемой продукции, снижение себестоимости выпускаемой продукции, расширение доли предприятия на сегменте более дорогих и качественных товаров. В рамках реализации этих направлений были проведены энергосберегающие мероприятия; мероприятия по высвобождению неэффективно использующихся производственных площадей; выведено на проектную мощность новое технологическое оборудование, приобретенное в конце 2005 г. в рамках второго инвестиционного проекта; значительно расширен ассортимент выпускаемых чулочно-носочных изделий; разработан и начал реализовываться третий инвестиционный проект, вошедший в перечень приоритетных проектов, реализующихся на территории Еврейской автономной области, получивший государственную поддержку.

Однако реализация вышеперечисленных мероприятий не обеспечила существенного повышения конкурентоспособности выпускаемой продукции и не привела к увеличению ее продаж. Но тактика поведения предприятия на рынке одежды, определенная советом директоров, выразившаяся в увеличении объемов производства более дорогих и качественных изделий, дала положительные плоды. Себестоимость произведенной продукции росла меньшими темпами по сравнению с ростом объемов производства, поэтому рентабельность произведенной и соответственно реализованной продукции увеличилась. Прибыль от продаж составила 5554 тыс. руб., что в 4,6 раза больше, чем в 2005 году. Нераспределенная прибыль 2006 года - 5564 тыс. руб., темп роста – 136%.

Рентабельность собственного капитала по чистой прибыли увеличилась, составив 7,4% (2005 г. – 5,8 %).

Чистые активы общества увеличились на 5,8 %. На одну размещенную акцию на конец 2006 года приходится 1112 рублей чистых активов (начало года – 1051 руб.).

Величина активов предприятия за отчетный период увеличилась на 9,4%. Прирост активов обусловлен преимущественно приростом оборотной части активов (на 11,5 %). Пассивная часть баланса характеризуется преобладающим удельным весом источников собственных средств. Уровень самофинансирования на конец отчетного года составил 76,2% (начало года – 78,8%).

Дальнейшее развитие общества видится в повышении конкурентоспособности выпускаемой продукции за счет улучшения ее качества и снижения себестоимости путем технического перевооружения, в развитии собственной торговой сети, в активизации деятельности по продвижению товаров на рынок Дальневосточного и Сибирского регионов России.

Факторами риска, связанными с деятельностью общества, могут быть снижение платежеспособного спроса населения, выход на Дальневосточный рынок новых производителей аналогичных товаров, значительное снижение цены импорта за счет укрепления внутренней валюты. Политика предприятия направлена на повышение конкурентоспособности выпускаемых товаров, что должно свести эти риски к минимуму. Снижению этих рисков должна способствовать и политика государства, направленная на повышение доходов населения, на сокращение доли «теневого» импорта и производства контрафактной продукции.

Технические и экологические риски сведены к минимуму, т.к. на предприятии проводится техническое перевооружение и имеется достаточно компетентный технический персонал.

Политический риск в значительной степени компенсируется стремлением правительства России и Еврейской автономной области к стабилизации политической и экономической обстановки. Риск забастовок и трудовых конфликтов невелик благодаря стабильной работе предприятия, таланту управленцев предприятия, и при отсутствии чрезвычайных внешних возмущений опасность этого риска невелика.

Проведённый анализ финансового состояния ОАО «Виктория» свидетельствует о платёжеспособности предприятия, о нормальном уровне его финансовой устойчивости, как в текущем периоде, так в краткосрочной и долгосрочной перспективе, а так же о наличии скрытых внутренних резервов к развитию предприятия, которые можно получить путём рационального использования финансовых ресурсов.

Похожие работы

... решение правовых вопросов хозяйственной деятельности – проведение консультации по юридическим вопросам Данные функции на предприятии ОАО «Сургутнефтегаз» выполняет юридический отдел. Основными функциями подсистемы информационного обеспечения системы управления персоналом являются: – ведение учета статистики персонала – информационное и техническое обеспечение ...

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

... НЛМК в 2008 году выросла на 23,7% и составила 24 271 рубль Несмотря на значительный спад производства и тяжелую финансовую ситуацию, сложившуюся в 4 квартале 2008 года, Компания нашла возможность выплатить годовое вознаграждение работникам предприятий Группы НЛМК. При совершенствовании системы оплаты труда Компания стремится к разработке и применению справедливых и точных критериев выплаты ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

0 комментариев