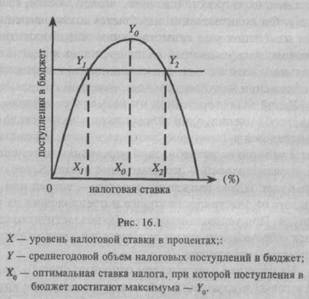

Понятие, основные характеристики и принципы построения налоговых систем. Принципы построения налоговой системы РФ

Характеристика налоговой системы Российской Федерации

Проблемы современной Налоговой системы РФ

Анализ динамики налоговых доходов консолидированного бюджета РФ

Анализ структуры налоговых доходов консолидированного бюджета

Анализ бюджетного исполнения налоговых доходов

Основные направления совершенствования и развития налоговой системы РФ

Навигация

Анализ бюджетного исполнения налоговых доходов

Анализ и реформирование налоговой системы РФ

109392

знака

9

таблиц

14

изображений

2.4 Анализ бюджетного исполнения налоговых доходов

Также необходимо проаналировать насколько исполняется бюджет в целом по всем налогам и по отдельным их видам. Для анализа берем данные за последние года – 2005-2007 года.

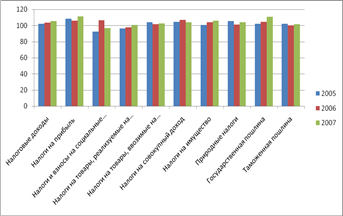

Таблица 8

Исполнение налоговых доходов консолидированного бюджета в 2005-2007

| Показатель | Исполнение, % | ||

| 2005 | 2006 | 2007 | |

| Налоговые доходы | 102,28 | 103,71 | 105,65 |

| Налоги на прибыль (налог на прибыль организаций, НДФЛ) | 108,62 | 105,99 | 111,11 |

| Налоги и взносы на социальные нужды | 92,41 | 106,26 | 96,78 |

| Налоги на товары, реализуемые на территории РФ (НДС, акцизы) | 96,28 | 97,58 | 100,78 |

| Налоги на товары, ввозимые на территорию РФ | 104,23 | 101,84 | 102,62 |

| Налоги на совокупный доход | 104,67 | 106,73 | 104,07 |

| Налоги на имущество | 100,76 | 103,89 | 106,05 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 105,54 | 101,23 | 104,00 |

| Государственная пошлина | 101,93 | 104,67 | 110,69 |

| Таможенная пошлина | 102,12 | 100,22 | 101,84 |

Из таблицы видно, что в целом государственный план по налоговым доходам перевыполняется, причем с каждым годом процент его выполнения растет – по итогам 2007 года он был перевыполнен более чем на 5 %. Однако, по некоторым видам налогов и сборов имеет место и недовыполнение плана. Для наглядности представим данные таблицы 8 в виде гистограммы.

Рисунок 14 – Исполнение налоговых доходов консолидированного бюджета РФ в 2005-2007 годах

Из гистограммы видно, что по большинству налоговых доходов консолидированный бюджет исполняется – значительно перевыполняется план по налогам на прибыль, государственным пошлинам. Регулярное недовыполнение плана имеется по двум группам налогов – налоги и взносы на социальные нужды (в 2005 и 2007 годах, причем в 2007 году план был недовыполнен более чем на 3 %), налоги на товары, реализуемые на территории РФ (НДС, акцизы – в 2005 и 2006 годах). Недовыполнение плана по социальному налогу отмечаем как негативную тенденцию, поскольку социальные внебюджетные фонды являются жизненно важными фондами. За их счет финансируется медицинское обслуживание населения, пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях.

Глава 3. Совершенствование налоговой системы РФ

3.1 Основные итоги реформирования налоговой системы РФ

Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. Прежде чем давать рекомендации по совершенствованию налоговой системы нашей страны, попробуем дать оценку предыдущих налоговых реформ.[12]

Итак, нельзя не отметить, что ситуация в налоговой сфере российской экономики в последние 5-6 лет значительно улучшилась за счет целенаправленной политики правительства по снижению и оптимизации структуры налогового бремени, улучшения администрирования и совершенствования законодательства. Среди последних мероприятий по снижению налогового бремени следует отметить снижение ставки НДС (с 20 до 18 %), и, конечно же, значительное снижение ставки единого социального налога (с 35,6 до 26 %). Значительно сократилась налоговая нагрузка на малый бизнес (за счет введения специальных налоговых режимов), что дало малым предприятиям дополнительные денежные средства для развития, на сельскохозяйственные предприятия (за счет введения единого сельскохозяйственного налога), на обрабатывающие отрасли промышленности.

Одним из главных достижений налоговой реформы в нашей стране стало принятие Налогового кодекса РФ – до этого, порядок исчисления и уплаты налогов регулировался множеством законодательных актов, что очень сильно усложняло систему налогового администрирования.

В качестве положительного момента можно отметить и введение презумпции невиновности для налогоплательщиков (в 1 части Налогового кодекса РФ).

Одним из главных успехов отечественной налоговой системы является успешное сокращение налогообложения фонда заработной платы. С уменьшением ставки налога на доходы физических лиц его сборы в 2001-2002 увеличились более чем на 40 %. Сборы единого социального налога после уменьшения ставки ЕСН выросли на 30 %, а заработная плата выросла на 4-6 %. Многие налогоплательщики стали «выходить из тени», сократились выплаты заработной платы «в конвертах».

В 2005 году принят ряд федеральных законов, реализация которых позволила обеспечить совершенствование налогового администрирования с одной стороны, а также снижение налоговой нагрузки и, следовательно, стимулирование создания условий для притока инвестиций в реальный сектор экономики, с другой стороны.

Так, по налогу на прибыль организаций с 2006 года введен новый порядок налогового учета определенных видов расходов. В частности, разрешено единовременно признавать расходами в целях налогообложения 10% стоимости введенных в эксплуатацию объектов основных средств.

Начиная с 2006 года в составе расходов, учитываемых при расчете налоговой базы по налогу на прибыль организаций, в полной сумме учитываются затраты на осуществление опытно-конструкторских и научно-исследовательских работ (НИОКР), не давших положительного результата. Одновременно срок, в течение которого относятся на расходы затраты на НИОКР, результаты которых используются в производственной деятельности, уменьшился с 3 до 2 лет.

Кроме того, убытки прошлых налоговых периодов могут быть приняты в уменьшение налоговой базы текущего налогового периода в 2006 году в размере не выше 50% налоговой базы (до 2006 года применялось ограничение в 30%). Начиная с 2007 года указанное ограничение было снято полностью.

Внесены существенные изменения в порядок исчисления и уплаты НДС. Так, в частности, с 1 января 2006 года отменено налогообложение авансовых платежей по экспортным поставкам, осуществляется переход на метод отгрузки и т.д.

Важнейшим шагом на пути создания благоприятного инвестиционного климата и стимулирования развития высокотехнологичных отраслей производства явилось принятие в 2005 году Федерального закона о создании в Российской Федерации свободных экономических зон.

Был законодательно определен правовой режим особых экономических зон на территории Российской Федерации, порядок их создания и прекращения, а также особенности ведения предпринимательской деятельности, установлен ряд существенных налоговых льгот и преференций для резидентов особых экономических зон.

Остановимся подробнее на итогах налоговой реформы в РФ в 2005-2007 годах. Оценим последствия изменений в налоговом законодательстве в указанном периоде.

1 . Федеральный закон от 6 июня 2005 года № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты о налогах и сборах». Закон, в частности, предусматривает, что 10 % от стоимости капитальных вложений могут сразу относиться на себестоимость, а остальные 90% будут амортизироваться в установленном законом порядке.

Введение «10 % амортизационной премии» имело в целом положительный экономический эффект. Вместе с тем, по мнению ряда предприятий России в целях совершенствования данного механизма необходимо установить возможность применения амортизационной премии не ко всем объектам, а к отдельным объектам по усмотрению самих предприятий в зависимости от различных факторов (стоимости основных средств, срока службы оборудования, назначения использования и т.д.).

Кроме того целесообразно рассмотреть вопрос о дальнейшем увеличении амортизационной премии. Это позволит хозяйствующим субъектам за счет налогового высвобождения финансовых средств проводить более активную промышленную и инвестиционную политику, обновлять основные средства и в целом поднимать уровень производительности и экономической рентабельности предприятий.

2. Федеральный закон от 22 июля 2005 года № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений актов РФ о налогах и сборах». Закон внес существенные изменения в порядок исчисления и взимания налога на добавленную стоимость.

Переход на обязательное определение даты возникновения обязанности по уплате НДС всеми налогоплательщиками по методу начисления исключил обязательность факта оплаты НДС по приобретенным товарам для применения налогового вычета. Это является существенным послаблением для всех налогоплательщиков. Вместе с тем, обязательность факта оплаты остается необходимой при применении товарообменных операций, при расчетах ценными бумагами, что соответственно негативно отражается на взаимоотношениях с контрагентами, которые в силу определенных причин используют данные формы расчетов.

Переход на уведомительный порядок применения нулевой ставки НДС и единую налоговую декларацию не привел к уменьшению пакета документации по нулевой ставке НДС, который по-прежнему слишком объемен. При этом использование единой декларации по НДС влечет дополнительные риски для экспортеров, поскольку камеральная проверка проводится в течение 3-х месяцев, а по ее результатам налоговые органы могут решить, что предприятие не имело права на нулевую ставку НДС. В этом случае раньше налогоплательщику отказали бы в возмещении, а теперь в связи с тем, что в единой декларации отражены внутрироссийские обороты, налоговые органы соответственно могут и доначислить налог, пени и оштрафовать предприятие. Это негативно сказывается на его хозяйственной деятельности. В том случае, если предположим, за какой-то налоговый период было отказано в возмещении НДС, то при подаче уточненной декларации налоговый орган вновь требует представить полный пакет подтверждающих документов при камеральном контроле. Соответственно данный факт вынуждает предприятия увеличивать штат служб и, как следствие, увеличиваются затраты организации на администрирование налогов.

Кроме того, налоговые органы, как показывает практика, отказывают в применении налоговых вычетов или в возмещении налога по первоначальной декларации, если до окончания камеральной проверки представлена уточненная декларация. Соответственно, увеличивается срок для проведения камеральной проверки, начиная с даты представления уточненной декларации, даже если разница между первоначальной и уточненной декларациями составила 100 рублей. Данный факт ведет к судебным разбирательствам, что также требует дополнительных расходов налогоплательщика.

Переход на уведомительный порядок применения ставки НДС 0% и налоговых вычетов носит во многом декларативный характер по следующим дополнительным причинам:

- Переход на новый порядок подтверждения права на применение нулевой ставки не повлек за собой изменение полномочий налоговых органов в рамках проведения соответствующих контрольных мероприятий

- Действующая система налогового администрирования НДС (в т.ч. программное обеспечение, установленное в налоговых органах) оказалась не приспособленной к переходу на уведомительный порядок.

- Продекларировав уведомительный порядок применения ставки НДС 0% и налоговых вычетов, законодатель не обеспечил внесение изменений в НК РФ, обеспечивающих однозначность применения норм, регламентирующих порядок применения ставки 0%. Так, до настоящего времени сохраняется неопределенность с порядком применения подпункта 2 пункта 1 статьи 164 НК РФ, поскольку указанная норма не содержит признаков, позволяющих однозначно квалифицировать работы (услуги) как «непосредственно связанные с производством и реализацией товаров», вывезенных в таможенном режиме экспорта.

Кроме того, действующий перечень документов, которые должны быть представлены налогоплательщиком для подтверждения права на применение ставки НДС 0%, представляется избыточным. Учитывая, что в соответствии с НК РФ налогообложение по ставке 0% производится при реализации товаров, «вывезенных в таможенном режиме экспорта», для обоснования применения при экспорте товаров нулевой ставки НДС как налога на внутреннее потребление (т.е. при использовании принципа страны назначения) необходимо обеспечить именно подтверждение факта его вывоза за пределы таможенной территории.

Для этих целей необходим лишь один документ – таможенная декларация (ее копия) с отметкой российского таможенного органа, осуществившего выпуск товаров в режиме экспорта. Наличие остальных документов (копии контракта с иностранным покупателем, копии транспортных и товаросопроводительных документов с отметкой таможенных органов) как правило, либо является подтверждением факта возникновения и исполнения обязательств сторон (контракт и выписка банка), либо дублирует подтверждение факта вывоза товара (копии транспортных документов). При этом указанные документы не служат целям повышения качества налогового контроля, однако их неправильное оформление, как правило, является основанием для отказа в признании правомерности применения нулевой ставки НДС, тем самым, создавая возможности для злоупотреблений со стороны представителей налоговых органов.

Возможность принятия к вычету налога, уплаченного поставщикам при осуществлении капитального строительства по мере затрат до завершения строительства, с одной стороны, привела к положительному результату: суммы «входного» НДС по товарам, приобретенным для строительства, принимаются к вычету в общем порядке – по мере принятия к учету этих товаров, независимо от факта оплаты поставщику. Но в тоже время, если ранее по строительно-монтажным работам начисление НДС производилось один раз при вводе в эксплуатацию, то теперь НДС начисляется по окончании каждого налогового периода, исходя из суммы расходов на строительство за соответствующий период. При этом к вычету НДС принимается также как и раньше – по мере фактической уплаты. При своевременной уплате налога в бюджет уже в следующем налоговом периоде организация сможет заявить эту сумму НДС к вычету (т.е. через квартал). Получается, если организация заплатила НДС в апреле 2008 года, то данный налог у такой организации возместится только в июле 2008 года при оплате очередного начисленного платежа.

Либерализация порядка применения налоговых вычетов при осуществлении капитального строительства также носит во многом декларативный характер. Связано это с тем, что суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками – застройщиками) при проведении ими капитального строительства, сборке основных средств, с 1 января 2006 года подлежат вычету «в общем порядке», т.е. на основании счетов-фактур после принятия на учет указанных работ при наличии соответствующих первичных документов.

При этом НК РФ не определяет значение термина «принятие работ на учет» для целей применения налоговых вычетов. Это создает значительные налоговые риски для налогоплательщиков, выступающих заказчиками по договорам подряда. В частности, в ситуациях, когда в договоре подряда выделены этапы работ, но сделана оговорка о том, что риск случайной гибели результата работ сохраняется за подрядчиком до момента приемки заказчиком объекта в целом. Сущность риска состоит в том, что подписание актов приемки-передачи результатов отдельных этапов работ не признается приемкой работ заказчиком, следовательно, у него:

- отсутствуют основания для принятия промежуточных результатов работ к учету;

- счета-фактуры, выставленные подрядчиком по окончании выполнения отдельных этапов работ, составлены в нарушение НК РФ;

- отсутствуют основания для вычета НДС, предъявленного подрядчиком.

Увеличение налогового периода по НДС до 1 квартала, с одной стороны, оценивается положительно в связи с тем, что налоговая декларация составляется 1 раз в квартал, т.е. у предприятий существенно сократился документооборот, увеличивается время на предоставление контрагентам счетов фактур. Также это позволит налогоплательщикам аккумулировать и использовать в течение квартала денежные средства, поступающие от покупателей и заказчиков в счет оплаты товаров, работ, услуг (в сумме налога, предъявленного к оплате).

С другой стороны, увеличение налогового периода увеличило сроки возврата из бюджета сумм НДС, уплаченных экспортерами поставщикам товаров, использованных для производства и (или) реализации товаров, налогообложение которых производится по ставке 0%.

3. Федеральный закон от 27 июля 2006 года № 144-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесения других изменений, направленных на повышение эффективности налоговой системы».

Закон, в частности, предусматривает равномерное включение налогоплательщиками расходов на НИОКР в состав прочих расходов в течение 1 года при условии использования указанных исследований и разработок в производстве. Данная норма в целом положительно отразилась на деятельности организаций.

4. Федеральный закон от 13 марта 2006 года № 39-ФЗ «О внесении изменений в главы 26.1 и 26.3 части второй Налогового кодекса РФ и статью 2.1 Федерального закона «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах», а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах». Закон уточнил порядок освобождения организаций, являющихся плательщиками единого сельскохозяйственного налога, от уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога.

Указанные изменения положительно отразились на сельскохозяйственных товаропроизводителях. Отмечается снижение трудозатрат на составление налоговой отчетности и уменьшение документооборота на предприятиях-производителях сельскохозяйственной продукции.

5 . Федеральный закон от 26 июля 2006 года № 134-ФЗ «О внесении изменений в главу 22 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты РФ».

Изменения, внесенные в НК РФ указанным Федеральным законом оказали, как положительное, так и отрицательное влияние на финансово-экономическую деятельность.

В качестве позитивных изменений необходимо отметить следующее.

1. Статья 179.3 НК РФ сужает круг лиц, получающих свидетельство о регистрации лица, совершающего операции с нефтепродуктами, до лиц, совершающих операции с прямогонным бензином, что существенно снижает административные барьеры. Также установлен неограниченный срок действия свидетельства, что не отвлекает ресурсы организаций на его продление.

2. Из состава инструментов налогового администрирования исключены налоговые посты (статья 197.1 НК РФ). Эта меры значительно упрощает процедуры налогового контроля и администрирования.

3. Пункт 1 статьи 184 НК РФ дополнен ввозом подакцизных товаров в портовую особую экономическую зону. Однако в связи с изменением редакции подпункта 4 пункта 1 статьи 183 НК РФ это дополнение носит условно положительный характер, поскольку лишает налогоплательщика права на освобождение от уплаты акциза, если на момент реализации подакцизный товар не был ввезен в портовую ОЭЗ.

В качестве отрицательных изменений можно выделить следующее.

1. По причине исключения из подпункта 4 пункта 1 статьи 183 НК РФ словосочетания «в дальнейшем помещенными», сужен круг не облагаемых акцизом операций, поскольку объект налогообложения при реализации на экспорт теперь в большинстве случаев возникает раньше, чем право на освобождение, что приводит к существенному отвлечению на длительный период денежных средств организаций на уплату акциза.

В соответствии с подпунктом 4 пункта 1 статьи 183 НК РФ от налогообложения освобождается реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории РФ. При этом операции «по передаче» товара не перечислены среди «освобождаемых». Буквальное прочтение данной нормы может привести к выводу, что операции, производимые нефтеперебатывающими заводами, вообще никогда не могут быть освобождены от налогообложения акцизом.

2. Подпункт 8 пункта 1 статьи 182 НК РФФ не включает операции по передаче прямогонного бензина в перечень операций, не подлежащих налогообложению. Операции по реализации прямогонного бензина налогоплательщиком, имеющим свидетельство на производство прямогонного бензина, налогоплательщику, имеющему свидетельство на переработку такого бензина, также не включены в перечень операций, не подлежащих налогообложению по статье 183 НК РФ.

Кроме того, не обозначен перечень документов, представление которых подтверждает право налогоплательщика на освобождение от налогообложения акцизом операций по реализации прямогонного бензина.

6. Федеральный закон от 27 июля 2006 года № 137 –ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования».

Основными задачами разработки и принятия указанного Закона являлись совершенствование правового регулирования налогового контроля, упорядочение налоговых проверок и документооборота в налоговой сфере и др. Однако указанные цели и задачи в полной мере достигнуты не были.

До сих пор сохраняется определенный дисбаланс во взаимоотношениях налоговых органов и налогоплательщиков, подзаконными актами устанавливаются дополнительные не предусмотренные Налоговым кодексом РФ основания для проведения выездных налоговых проверок, сохраняется практика неправомерных действий и административного воздействия сотрудников налоговых органов в отношении налогоплательщиков.

По новым правилам налоговый орган не вправе проводить у налогоплательщика в течение одного года более двух выездных налоговых проверок. Однако здесь же в Налоговом кодексе РФ предусматривается целый ряд исключений, которые могут сочетаться в различных вариантах. Тем самым проверка с учетом возможных продлений опять может быть затянута на длительный срок (до 15 месяцев).

Также следует отметить, что в ФЗ № 137 отсутствуют нормы, обеспечивающие соблюдение налоговыми органами сроков проверки и сроков вынесения решения по ним, при рассмотрении проекта закона также были отклонены поправки, предусматривающие уголовную ответственность должностных лиц налоговых органов за вынесение заведомо незаконных решений и злоупотребления своими правами.

Введение статьи 101.2 НК РФ, устанавливающей обязательный порядок досудебного урегулирования споров с налоговым органом путем подачи апелляционной жалобы в вышестоящий налоговый орган, приводит к весьма существенным последствиям для налогоплательщика:

- срок на подачу апелляционной жалобы с одновременным приостановлением вступления в законную силу оспариваемого решения налогового органа является слишком малым – только 10 рабочих дней. При этом указанный срок исчисляется с момента вручения решения налогоплательщику. За такой срок представляется весьма трудным подготовить мотивированное мнение налогоплательщика по документам, находящимся в производстве;

- до тех пор пока налогоплательщик не направит указанную жалобу в вышестоящий налоговый орган и не получит от него мотивированного ответа, он не будет иметь возможности обратиться в суд.

7. Федеральный закон от 27 июля 2006 года № 151-ФЗ «О внесении изменений в главу 26 части второй Налогового кодекса РФ и признании утратившими силу отдельных положений законодательных актов РФ». Закон, в частности, установил нулевую ставку налога на добычу полезных ископаемых для отдельных видов месторождений с учетом степени их выработанности и обезвоживания.

Принятие Закона в целом оказало положительный эффект. Вместе с тем, следует отметить, что указанные льготы, в соответствии с текстом Закона, могут быть применены только при наличии «прямого метода учета нефти обессоленной, обезвоженной и стабилизированной» по льготируемому лицензионному участку. Следовательно, льготы можно применять только для лицензионных участков, имеющих отдельную подготовку нефти до товарных кондиций. В итоге можно сделать вывод, что предполагаемая при принятии ФЗ № 151 мотивация нефтяных компаний по работе с выработанными месторождениями оказалась осуществимой не в полной мере из-за привязки к «прямому методу учета нефти обессоленной, обезвоженной и стабилизированной».

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

0 комментариев