Понятие, основные характеристики и принципы построения налоговых систем. Принципы построения налоговой системы РФ

Характеристика налоговой системы Российской Федерации

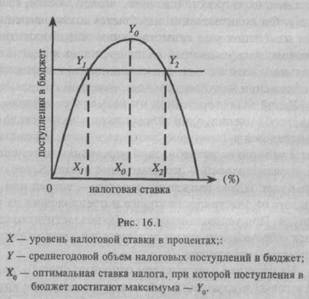

Проблемы современной Налоговой системы РФ

Анализ динамики налоговых доходов консолидированного бюджета РФ

Анализ структуры налоговых доходов консолидированного бюджета

Анализ бюджетного исполнения налоговых доходов

Основные направления совершенствования и развития налоговой системы РФ

Навигация

Анализ динамики налоговых доходов консолидированного бюджета РФ

Анализ и реформирование налоговой системы РФ

109392

знака

9

таблиц

14

изображений

2.1 Анализ динамики налоговых доходов консолидированного бюджета РФ

Рассмотрим динамику доходов консолидированного бюджета РФ в 2002-2007 годах.

Таблица 1

Динамика налоговых доходов консолидированного бюджета РФ в 2002-2007 годах (в текущих ценах, в млрд. рублей)

| Год/ налоговые доходы | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 3135,8 | 3735,2 | 4942,1 | 7058,4 | 8680,8 | 10656,7 | |

| Темп прироста | - | +19,11 | +32,31 | +42,82 | +22,99 | +22,76 |

Из таблицы видно, что в период с 2002 по 2007 год наблюдается стабильный рост налоговых доходов консолидированного бюджета РФ. Наибольший рост налоговых доходов наблюдался в 2005 году (142,82 %).

С точки зрения изучения динамики налоговых доходов консолидированного бюджета представляется целесообразным представление данных, представленных в таблице 1 в сопоставимых ценах. Для этого используем следующие индексы цен: 2006 год – 1,119; 2005 год – 1,220; 2004 год – 1,353; 2003 год – 1,511; 2002 год – 1,692. Для расчета индексов использованы официальные статистические данные о годовых индексах цен в 2002-2007 годах. Таким образом, все данные будут приведены к ценам 2007 года.

Таблица 2

Динамика налоговых доходов консолидированного бюджета РФ в 2002-2007 годах (в сопоставимых ценах, в млрд. рублей)

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Налоговые доходы всего в текущих ценах | 3135,8 | 3735,2 | 4942,1 | 7058,4 | 8680,8 | 10656,7 |

| Индекс инфляции | 1,692 | 1,511 | 1,353 | 1,220 | 1,119 | 1 |

| Налоговые доходы всего в сопоставимых ценах | 5305,8 | 5643,9 | 6686,7 | 8611,2 | 9713,8 | 10656,7 |

| Темп прироста налоговых доходов в сопоставимых ценах | - | +6,4 | +18,5 | +28,8 | +12,8 | +9,7 |

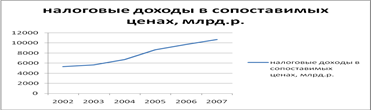

Таким образом, можно говорить о том, что в 2002-2007 годах наблюдается реальный рост налоговых доходов консолидированного бюджета РФ – доходы за рассматриваемый период в сопоставимых ценах возросли практически в два раза. Динамика налоговых доходов консолидированного бюджета РФ в текущих и в сопоставимых ценах представлена на рисунках 2 и 3.

Рисунок 2 – Динамика налоговых доходов в 2002-2007 годах в текущих ценах

Рисунок 3 – Динамика налоговых доходов в 2002-2007 годах в сопоставимых ценах

Из рисунка 2 видно, что в целом в 2002-2007 годах наблюдается достаточно равномерный рост налоговых доходов консолидированного бюджета РФ. Наибольший скачок налоговых доходов произошел в 2005 году по сравнению с 2004 годом (налоговые доходы выросли почти на 29 %).

Изучим динамику отдельных видов налогов. Она представлена в таблице 3.

Таблица 3

Динамика отдельных видов налоговых доходов в 2002-2007 годах (в текущих ценах, в млрд. рублей)

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Налоговые доходы всего в текущих ценах | 3135,8 | 3735,2 | 4942,1 | 7058,4 | 8680,8 | 10656,7 |

| из них: - налог на прибыль организаций | 463,4 | 526,5 | 867,6 | 1332,9 | 1670,6 | 2172,0 |

| - НДФЛ | 358,1 | 455,7 | 574,5 | 707,1 | 930,4 | 1266,6 |

| - НДС | 752,9 | 882,1 | 1069,7 | 1472,2 | 1511,0 | 2261,7 |

| - акцизы | 264,1 | 347,7 | 247,0 | 253,7 | 270,6 | 254,4 |

| - налог с продаж | 50,1 | 56,4 | 6,2 | 0,3 | - | |

| - налоги на совокупный доход | 33,4 | 30,2 | 50,6 | 77,5 | 95,9 | 123,7 |

| - налоги на имущество | 120,4 | 137,8 | 146,8 | 253,1 | 310,9 | 411,2 |

| - платежи за пользование природными ресурсами | 330,8 | 395,8 | 581,0 | 1001,6 | 1281,6 | 1317,5 |

| - налоги на внешнюю торговлю и внешнеэкономические операции | 323,4 | 452,8 | 859,7 | 1622,8 | 2237,4 | 2322,9 |

| - единый социальный налог | 339,5 | 364,6 | 442,2 | 267,9 | 316,0 | 405,1 |

| - прочие налоги и сборы | 99,7 | 85,6 | 96,8 | 69,3 | 56,4 | 121,6 |

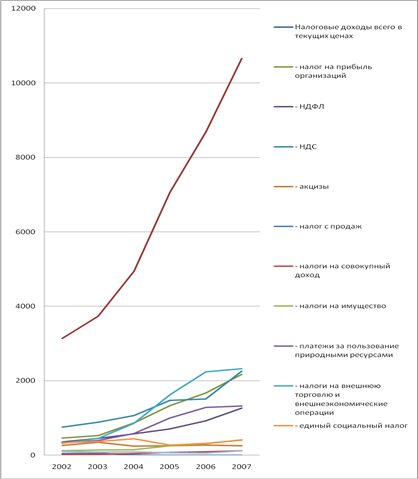

Из приведенных данных видно, что ежегодно наблюдается как рост налоговых доходов консолидированного бюджета в целом, так и большинства статей его налоговых доходов. Так стабильный рост наблюдался по следующим статьям доходов – налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами, доходы от внешнеэкономической деятельности. По большинству других статей доходов также наблюдается рост, но с небольшими колебаниями, что связано, главным образом с изменениями в бюджетно-налоговой политике, происходившими в анализируемом периоде.

Представим динамику отдельных видов налоговых доходов графически (рисунок 4).

Рисунок 4 – Динамика отдельных видов налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

Наибольшего темпа роста в 2002-2007 годах удалось достигнуть по следующим статьям налоговых доходов - налог на прибыль организаций (темп роста в 2007 году по сравнению с 2002 составил 469 %), налог на доходы физических лиц (354 %), налоги на совокупный доход (370 %), налоги на имущество (341 %), платежи за пользование природными ресурсами (398 %). Темпы роста указанных видов налоговых доходов превысили темпы роста налоговых доходов в целом в анализируемом периоде (340 %). Для того, чтобы получить относительные характеристики динамики доходов консолидированного бюджета РФ рассчитаем показатель темпа прироста для всех налоговых доходов консолидированного бюджета. Расчет представлен в таблице 4.

Таблица 4

Изменение темпа прироста доходов консолидированного бюджета, ВВП, инфляции в 2002-2007 годах

| Темпы прироста: | Всего | 2003 | 2004 | 2005 | 2006 | 2007 |

| Налоговые доходы | +165,8 | +19,11 | +32,31 | +42,82 | +22,98 | +22,76 |

| из них: - налог на прибыль организаций | +368,7 | +13,62 | +64,79 | +53,63 | +25,34 | +30,01 |

| - НДФЛ | +253,7 | +27,25 | +26,07 | +23,08 | +31,58 | +36,13 |

| - НДС | +200,4 | +17,16 | +21,27 | +37,63 | +2,64 | +49,68 |

| - акцизы | -3,67 | +31,65 | -28,96 | +2,71 | +6,66 | -5,99 |

| - налог с продаж | - | +12,57 | -89,01 | -95,16 | - | - |

| - налоги на совокупный доход | +270,4 | -9,58 | +67,55 | +53,16 | +23,74 | +28,99 |

| - налоги на имущество | +241,5 | +14,45 | +6,53 | +72,41 | +22,84 | +32,26 |

| - платежи за пользование природными ресурсами | +298,3 | +19,65 | +46,79 | +72,39 | +27,96 | +2,80 |

| - налоги на внешнюю торговлю и внешнеэкономические операции | - | +40,01 | +89,86 | +88,76 | +37,87 | +3,82 |

| - единый социальный налог | +19,32 | +7,39 | +21,28 | -39,42 | +17,95 | +28,20 |

| - прочие налоги и сборы | +21,97 | -14,14 | +13,08 | -28,41 | -18,61 | +115,60 |

| ВВП | +204,58 | +22,28 | +28,73 | +26,85 | +24,30 | +22,72 |

| Инфляция | +74 | +15,1 | +12 | +11,7 | +10,9 | +9,00 |

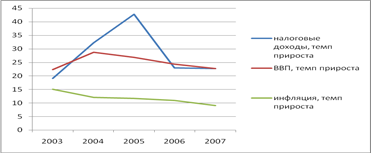

Приведенные расчеты показывают, что в целом за анализируемый период налоговые доходы консолидированного бюджета выросли на 165,8 %. При этом темп роста налоговых доходов оказался меньше темпа роста ВВП (204,6 %), но при этом превысил темп прироста инфляции (74 %). Данная ситуация представлена графически на рисунке 5.

Рисунок 5 – Динамика темпов прироста налоговых доходов консолидированного бюджета, ВВП и инфляции

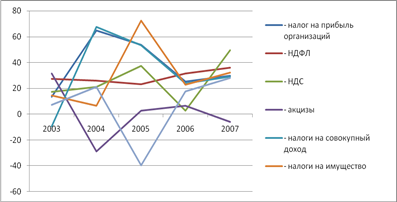

Также интересно проанализировать динамику темпов прироста основных налогов – НДС, акцизы, налог на прибыль, налог на доходы физических лиц, налоги на совокупный доход, налоги на имущество, единый социальный налог, акцизы. Практически по всем перечисленным налогам наблюдаются положительные темпы прироста по годам. В наибольшей степени за анализируемый период вырос налог на прибыль – темп его прироста составил 368,7 %, налоги на совокупный доход выросли на 270,4 %, налог на доходы физических лиц вырос на 253,7 %. Положительные темпы прироста наблюдаются и по другим налогам. Значительный рост налога на прибыль объясняется активизацией предпринимательской деятельности в стране, улучшением финансового состояния многих предприятий, постепенным выходом из кризиса многих отечественных предприятий в связи с улучшением общей экономической и политической обстановки в стране. Рост доходности предприятий сопровождался соответствующим ростом затрат на оплату труда, что в целом обусловило рост налога на доходы физических лиц. Введение специальных налоговых режимом и переход многих предприятий на них обусловил рост налогов на совокупный доход. Темпы роста ЕСН и НДС были замедлены снижением ставок указанных налогов в анализируемом периоде (ЕСН снизился с 35,6 до 26 %, НДС – с 20 до 18 %). Описанная ситуация представлена графически на рисунке 6.

Рисунок 6 – Динамика темпов приростов основных налогов в 2002-2007 годах

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

0 комментариев