Сравнительная характеристика методик анализа имущественного положения предприятия

Информационное обеспечение анализа имущественного положения предприятия

Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

Анализ состава структуры и динамики основного капитала

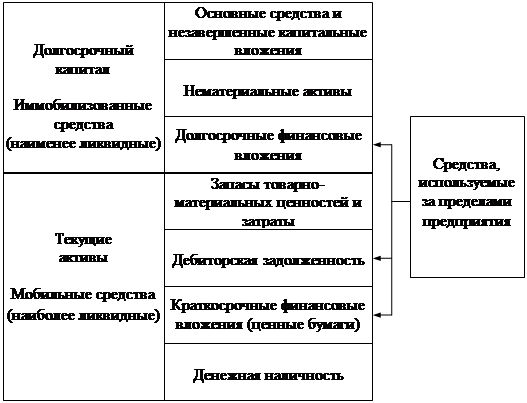

Анализ состава, структуры и динамики оборотных активов

Общая оценка имущественного положения предприятия

Пути повышения эффективности использования активов предприятия

Навигация

Анализ состава, структуры и динамики оборотных активов

Анализ имущественного положения предприятия и оценка эффективности использования его активов

63521

знак

10

таблиц

0

изображений

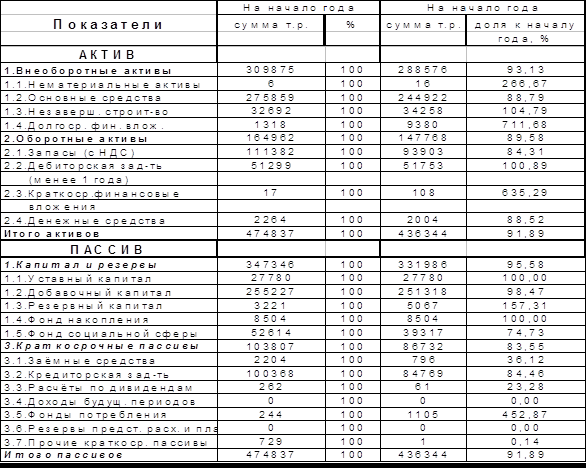

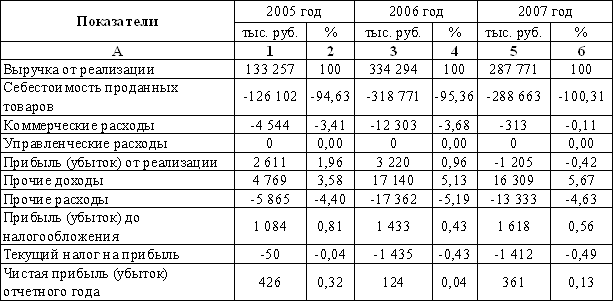

2.4 Анализ состава, структуры и динамики оборотных активов

Особо тщательно необходимо анализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные изменения – признак нестабильной работы предприятия. Анализ оборотных активов представлен в таблице 7.

Таблица 7 – Анализ динамики и состава оборотных активов

| Виды средств | Наличие средств, тыс. руб. | Изменение, тыс. руб. | Структура средств, % | Изменение, % | ||||||

| 2006 | 2007 | 2008 | 2-1 | 3-2 | 2006 | 2007 | 2008 | 5-4 | 6-5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Запасы | 16110 | 17897 | 28831 | +1787 | +10934 | 23,33 | 21,51 | 27,93 | -1,82 | +6,42 |

| В том числе: Сырье и материалы | 15869 | 17583 | 20547 | +1714 | +2964 | 22,98 | 21,14 | 19,91 | -1,84 | -1,23 |

| Расходы будущих периодов | 241 | 314 | 8284 | +73 | +7970 | 0,35 | 0,37 | 8,02 | +0,02 | +7,65 |

| НДС по приобретенным ценностям | 961 | 1178 | 1170 | +217 | -8 | 1,39 | 1,42 | 1,13 | +0,03 | -0,29 |

| Дебиторская задолженность | 48846 | 61421 | 70772 | +12575 | +9351 | 70,74 | 73,83 | 68,57 | +3,09 | -5,26 |

| В том числе покупатели и заказчики | 44798 | 57411 | 64240 | +12613 | +6829 | 64,88 | 69,01 | 62,24 | +4,13 | -6,77 |

| Краткосрочные финансовые вложения | 51 | _ | 1000 | -51 | +1000 | 0,07 | _ | 0,97 | _ | _ |

| Денежные средства | 3077 | 2692 | 1444 | -385 | -1248 | 4,46 | 3,24 | 1,39 | -1,22 | -1,85 |

| Итого | 69045 | 83188 | 103217 | +14143 | +20029 | 100 | 100 | 100 | _ | _ |

Из таблицы 7 видно, что в анализируемый период наибольший удельный вес в оборотных активах имеет дебиторская задолженность: в 2006 г. – 70,74 %, а к 2007 г. увеличилась на 3,09 % и составила 73,83 %. В 2007 г. наблюдается рост дебиторской задолженности не только в структуре, но и в суммарном выражении: с 48846 тыс. руб. в 2006 г. до 61421 тыс. руб. в 2007 г. А в 2008 г. несмотря на суммарный рост дебиторской задолженности с 61421 тыс.руб. до 70772 тыс. руб., ее доля в структуре оборотных активов уменьшилась, по сравнению с 2007 г. на 5,26 %, и составила 68,57 %. Снижение дебиторской задолженности может быть обусловлено снижением цен на отгружаемую продукцию и снижением её фактического объёма. Это свидетельствует о более эффективной работе с покупателями и заказчиками в 2008 г. Наличие дебиторской задолженности создаёт финансовые затруднения, так как ощущается недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др.

Как положительный факт можно оценить уменьшение остатков денежных средств : на 385 тыс. руб. в 2007 г. и на 1248 тыс. руб. в 2008 г., что указывает на повышение эффективности работы со свободными денежными средствами. В структуре доля запасов в 2007 г. снизилась на 1,82 %, а в 2008 г. повысилась на 6,42 %.

Стоимость запасов и затрат увеличилась с 16110 тыс. руб. в 2006 г. до 17897 тыс. руб. в 2007г. и до 28831 тыс. руб. в 2008 г., что также может являться и положительным, и негативным моментом одновременно. Рост вложений в производственные запасы, с одной стороны, позволяет предприятию оградить себя от инфляции в условиях нестабильности снабжения и обесценения рубля. Но, с другой стороны, рост запасов может свидетельствовать о нерациональности финансовых вложений в активы, особенно в том случае, если часть таких запасов окажется неликвидной.

Похожие работы

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. 3. Анализ финансового состояния 3.1. Оценка динамики и структуры статей бухгалтерского баланса Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования. Для общей оценки динамики финансового ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев