Сравнительная характеристика методик анализа имущественного положения предприятия

Информационное обеспечение анализа имущественного положения предприятия

Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

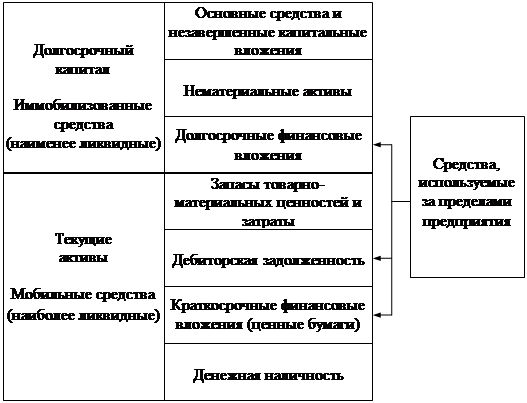

Анализ состава структуры и динамики основного капитала

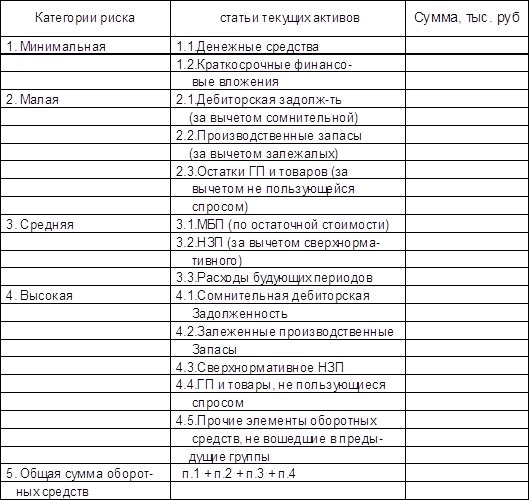

Анализ состава, структуры и динамики оборотных активов

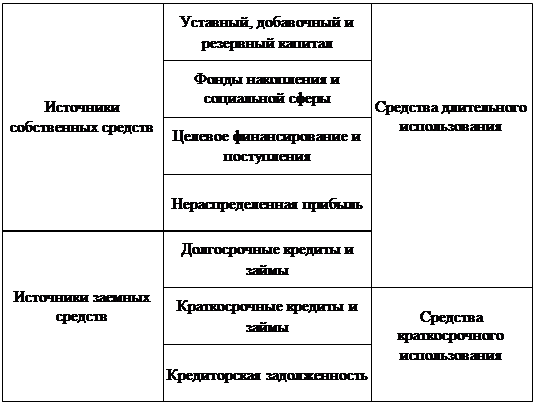

Общая оценка имущественного положения предприятия

Пути повышения эффективности использования активов предприятия

Навигация

Общая оценка имущественного положения предприятия

Анализ имущественного положения предприятия и оценка эффективности использования его активов

63521

знак

10

таблиц

0

изображений

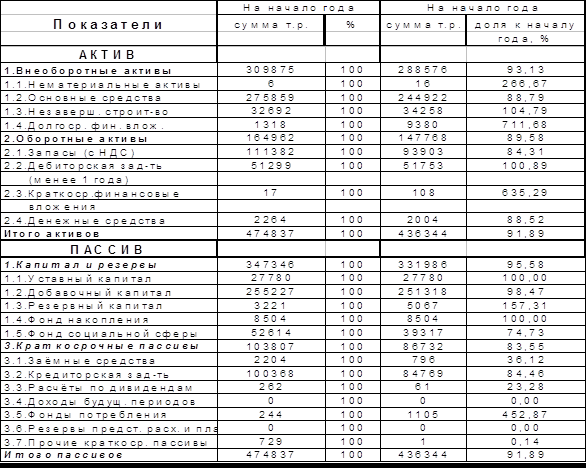

2.5 Общая оценка имущественного положения предприятия

Первым этапом анализа имущественного положения предприятия является общая оценка имущественного положения на основе сравнительного аналитического баланса. Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Этот сравнительный аналитический баланс проводится с использованием вертикального и горизонтального анализов, которые дают наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике их изменений. Проведем вертикальный анализ баланса, который представлен в таблице 8.

Таблица 8 - Вертикальный анализ баланса предприятия

| Актив | Сумма, тыс. руб. | Доля, % | Отклонения | Темп роста, % | ||||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | Тыс. руб. | Доля,% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 2-1 | 3-2 | 5-4 | 6-5 | 2/1 | 3/2 | |

| I Внеоборотные активы | 104569 | 108790 | 109440 | 60,23 | 56,67 | 51,46 | +4221 | +650 | -3,56 | -5,21 | +4 | +0,6 |

| Основные средства | 88245 | 91451 | 97128 | 50,83 | 47,64 | 45,67 | +3206 | +5677 | -3,19 | -1,97 | +3,6 | +6,2 |

| Незавершенное строительство | 16324 | 17339 | 12312 | 9,4 | 9,03 | 5,79 | +1015 | -5027 | -0,37 | -3,24 | +6,2 | -28,9 |

| II Оборотные активы | 69045 | 83188 | 103217 | 39,77 | 43,33 | 48,54 | +14143 | +20029 | +3,56 | +5,21 | +20,5 | +24,1 |

| Запасы | 16110 | 17897 | 28831 | 9,28 | 9,32 | 13,56 | +1787 | +10934 | +0,04 | +4,24 | +11,1 | +61,1 |

| В том числе: -сырье, материалы | 15869 | 17583 | 20547 | 9,14 | 9,16 | 9,66 | +1714 | +2964 | +0,02 | +0,5 | +10,8 | +16,8 |

| -расходы будущих периодов | 241 | 314 | 8284 | 0,14 | 0,16 | 3,89 | +73 | +7970 | +0,02 | +3,73 | +30,3 | +2538,2 |

| НДС по приобретенным ценностям | 961 | 1178 | 1170 | 0,55 | 0,61 | 0,55 | +217 | -8 | +0,06 | -0,06 | +22,6 | -0,7 |

| Дебиторская задолженность | 48846 | 61421 | 70772 | 28,13 | 31,99 | 33,28 | +12575 | +9351 | +3,86 | +1,29 | +25,7 | +15,2 |

| В т.ч. покупатели и заказчики | 44798 | 57411 | 64240 | 25,8 | 29,9 | 30,21 | +12613 | +6829 | +4,1 | +0,31 | +28,2 | +11,9 |

| Краткосрочные финансовые вложения | 51 | - | 1000 | 0,03 | - | 0,47 | -51 | +1000 | -0,03 | +0,47 | _ | _ |

| Денежные средства | 3077 | 2692 | 1444 | 1,77 | 1,4 | 0,67 | -385 | -1248 | -0,37 | -0,73 | -12,5 | -46,4 |

| Валюта баланса | 173614 | 191978 | 212657 | 100 | 100 | 100 | +18364 | +20679 | _ | _ | _ | _ |

| Пассив | Сумма, тыс. руб. | Доля, % | Отклонения | Темп роста, % | ||||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | Тыс. руб. | Доля, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 2-1 | 3-2 | 5-4 | 6-5 | 2/1 | 3/2 | |

| III Капитал и резервы | 76552 | 94611 | 116991 | 44,1 | 49,28 | 55,02 | +18059 | +22380 | +5,18 | +5,74 | +23,6 | +23,6 |

| Уставный капитал | 500 | 500 | 500 | 0,28 | 0,26 | 0,24 | 0 | 0 | -0,02 | -0,02 | 0 | 0 |

| Добавочный капитал | 17149 | 17149 | 17149 | 9,87 | 8,93 | 8,06 | 0 | 0 | -0,94 | -0,87 | 0 | 0 |

| Нераспред. прибыль(непокрытый убыток) | 58903 | 76962 | 99342 | 33,92 | 40,1 | 46,71 | +18059 | +22380 | +6,18 | +6,61 | +130,6 | +29,1 |

| V Краткосроч. обязательства | 97062 | 97367 | 95666 | 55,9 | 50,72 | 44,98 | +305 | -1701 | -5,18 | -5,74 | +0,3 | -1,47 |

| Займы и кредиты | 2000 | 5999 | 11000 | 1,15 | 3,12 | 5,17 | +3999 | +5001 | +1,97 | +2,05 | +199,9 | +83,4 |

| Кредиторская задолженность: | 92386 | 87532 | 84282 | 53,21 | 45,59 | 39,63 | -4854 | -3250 | -7,62 | -5,96 | -5,3 | -3,7 |

| В том числе:-поставщики и подрядчики | 69445 | 61963 | 52860 | 39,99 | 32,27 | 24,86 | -7482 | -9103 | -7,72 | -7,41 | -10,8 | -14,7 |

| -перед персоналом организации | 3841 | 5252 | 5284 | 2,21 | 2,74 | 2,48 | +1411 | +32 | +0,53 | -0,26 | +36,7 | +0,6 |

| -перед гос. внебюдж. фондами | 1036 | 590 | 1535 | 0,59 | 0,31 | 0,72 | -446 | +945 | -0,28 | +0,41 | -43,1 | +160,2 |

| -по налога м и сборам | 8838 | 11763 | 15445 | 5,09 | 6,13 | 7,26 | +2925 | +3682 | +1,04 | +1,13 | +33,1 | +31,3 |

| -прочие кредиторы | 9226 | 7964 | 9158 | 5,31 | 4,15 | 4,3 | -1262 | +1194 | -1,16 | +0,15 | -13,7 | +14,9 |

| Доходы будущих периодов | 384 | 384 | 384 | 0,22 | 0,2 | 0,18 | 0 | 0 | -0,2 | -0,02 | 0 | 0 |

| Резервы предстоящих расходов | 2292 | 3452 | _ | 1,32 | 1,79 | _ | +1160 | _ | _ | _ | +50,6 | _ |

| Валюта баланса | 173614 | 191978 | 212657 | 100 | 100 | 100 | +18364 | +20679 | _ | _ | _ | _ |

Исследования изменения структуры активов организации позволяет получить важную информацию. Так, например наблюдаемое увеличение доли оборотных средств с 39,77% в 2006г до 48,54% в 2008г в имуществе (активах) может свидетельствовать о:

а) формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

б) отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

в) сворачиваемости производственной базы;

г) искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета.

Увеличение удельного веса производственных запасов с 9,28% в 2006г до 13,56% в 2008г может свидетельствовать о:

а) наращивании производственного потенциала организации;

б) стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

в) нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Вертикальному анализу может подвергаться как исходная, так и модифицированная отчетность, т.е. с укрупненной или модифицированной номенклатурой.

Горизонтальный анализ отчетности заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются показателями темпа роста (снижения). Горизонтальный и вертикальный анализ взаимно дополняют друг друга.

Горизонтальный анализ отчетности представлен в таблице 9 по укрупненной номенклатуре.Таблица 9 - Горизонтальный анализ баланса предприятия

| Показатель | Сумма, тыс. руб. | Отклонения, тыс. руб. | Темп роста, % | ||||

| 2006 | 2007 | 2008 | |||||

| 1 | 2 | 3 | 2-1 | 3-2 | 2/1 | 3/2 | |

| Актив | |||||||

| 1.Основные средства и вложения | 104569 | 108790 | 109440 | +4221 | +650 | 104,04 | 100,59 |

| 2. Запасы и затраты | 65917 | 80496 | 100773 | +14579 | +20277 | 122,12 | 125,19 |

| 3. Денежные средства, расчеты и прочие активы, в т.ч.: денежные средства и краткосроч. фин. вложения | 3128 | 2692 | 2444 | -436 | -248 | 86,06 | 90,78 |

| Баланс | 173614 | 191978 | 212657 | +18364 | +20679 | 110,5 | 110,77 |

| Пассив | |||||||

| 1. Источники собственных средств | 17649 | 17649 | 17649 | 0 | 0 | 100 | 100 |

| 2. Расчеты и прочие пассивы, в том числе: | 97062 | 97367 | 95666 | +305 | -1701 | 100,31 | 98,25 |

| - краткосрочные кредиты и займы | 2000 | 5999 | 11000 | +3999 | +5001 | 299,95 | 183,36 |

| - расчеты и прочие пассивы | 95062 | 91368 | 84666 | -3694 | -6702 | 96,11 | 92,66 |

| 3.Нераспределенная прибыль | 58903 | 76962 | 99342 | +18059 | +22380 | 130,66 | 129,08 |

| Баланс | 173614 | 191978 | 212657 | +18364 | +20679 | 110,5 | 110,77 |

Данные горизонтального баланса, представленные в таблице 9, свидетельствуют о повышении валюты баланса до уровня 110,5% в 2007г и до уровня 110,77 в 2008г. Наибольшие темпы роста были по статье «Краткосрочные кредиты и займы» - на 299,95% в 2007г и на 183,36% в 2008г; по статье «Нераспределенная прибыль» – на 130,66% в 2007г и на 129,08% в 2008г. Значительные изменения претерпели запасы и затраты – они повысились на 122,12% в 2007г и на 125,19 в 2008г. В источниках собственных средств не произошло никаких изменений.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации должен превышать заемный и темпы роста его должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

5) доля собственных средствах в оборотных активах должна быть более 10%;

6) в балансе должна отсутствовать статья «Непокрытый убыток».

Анализируя баланс данного предприятия, мы сделали следующие выводы по признакам «хорошего» баланса:

1) валюта баланса в конце анализируемого периода увеличилась с 173614 тыс. руб. в 2006г до 212657 тыс. руб. в 2008г;

2) темпы роста оборотных активов выше, чем темпы прироста внеоборотных активов: темпы роста оборотных активов составляют 20,5% в 2007г и 24,1% в 2008г, а внеоборотных активов 4% и 0,6% соответственно;

3) собственный капитал не превышает заемный капитал в 2006-2007гг, но в 2008г, т.е. к концу анализируемого периода собственный превышает заемный и составляет 169991 тыс. руб. и 95666 тыс. соответственно. Также темпы роста собственного капитала выше, чем темпы роста заемного капитала: темпы роста собственного капитала составляют 23,6% в 2007-2008гг, а в заемном капитале наблюдается темпы снижения на 1,47% в 2008гг;

4) но темпы прироста дебиторской задолженности превышают темпы прироста кредиторской, что является негативным моментом: темпы прироста дебиторской задолженности составляют 25,7% в2007г и 15,2% в 2008г, а в кредиторской задолженности наблюдаются темпы снижения на 5,3% в 2007г и 3,7% в 2008г;

5) доля собственных средств в оборотных активах составляет мене 10%.

6) в балансе отсутствует статья «Непокрытый убыток».

Анализируя предприятие МУП «Октябрьсктеплоэнерго», я пришла к выводу, что предприятие находится в достаточно хорошем имущественном положении, за исключением соотношения темпов роста дебиторской и кредиторской задолженности и нехваткой доли собственных средств в оборотных активах. Снижение величины собственных оборотных средств свидетельствует о неэффективности управления оборотными средствами. Нужно искать дополнительные источники пополнения оборотных средств, например увеличения уровня оборотных средств. Это объясняется тем, что при стабильной финансовой устойчивости у предприятия темпы роста дебиторской и кредиторской задолженности должны быть уравновешены. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств.

Похожие работы

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. 3. Анализ финансового состояния 3.1. Оценка динамики и структуры статей бухгалтерского баланса Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования. Для общей оценки динамики финансового ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев