Сравнительная характеристика методик анализа имущественного положения предприятия

Информационное обеспечение анализа имущественного положения предприятия

Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

Анализ состава структуры и динамики основного капитала

Анализ состава, структуры и динамики оборотных активов

Общая оценка имущественного положения предприятия

Пути повышения эффективности использования активов предприятия

Навигация

Сравнительная характеристика методик анализа имущественного положения предприятия

Анализ имущественного положения предприятия и оценка эффективности использования его активов

63521

знак

10

таблиц

0

изображений

1.2 Сравнительная характеристика методик анализа имущественного положения предприятия

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. /7/ Для анализа имущественного положения предприятия в отечественной и зарубежной практике используется множество методик, сравнительный анализ некоторых из них представлены в таблице 1.

Таблица 1 – Сравнительная характеристика методик анализа имущественного положения предприятия.

| Элементы методики | Киселев М.В. | Ковалев В.В. | Савицкая Г.В. |

| Цели и задачи анализа | 1.Анализ тенденции развития предприятий за ряд лет и выявление наиболее острых проблем 2. Дать наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений | 1. Повысить реальность учетных оценок имущества в целом и отдельных его компонентов; 2. Представить баланс в в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость. | Цель оценки состава, динамики и структуры активов состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования |

| Объекты | Имущественное положение предприятия, изучение активов и источников их формирования. | Имущественное и финансовое положение предприятия | Имущественное положение предприятия, использование активов предприятия |

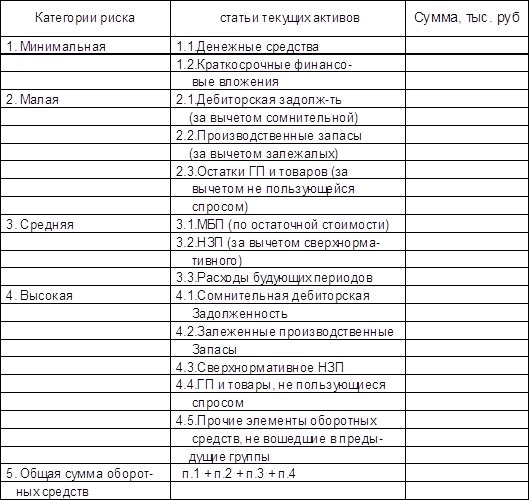

| Показатели | 1. Состав и структура основных средств и внеоборотных активов; 2.Показатели состояния и движения основных средств; 3. Структура оборотных средств и оценка их оборачиваемости; 4. Состав собственного капитала и источников их формирования; 5. Оценка динамики и оборачиваемости дебиторской задолженности; 6.Изменение величины и структуры краткосрочных и долгосрочных пассивов 7.Общая оценка имущественного положения предприятия. | 1. Изменение валюты баланса; 2. Доля внеоборотных активов; 3. Структура основных средств; 4. Доля заемных средств в валюте баланса; 5. Соотношение собственных и заемных средств. | 1. Структура капитала; 2. Состав, структура и динамика основного капитала; 3. Состав, структура и динамика оборотных средств; 4.Состояние производственных запасов; 5. Состояние дебиторской задолженности; 6. Остатки денежных средств |

| Способы и приемы исследования | Вертикальный и горизонтальный анализ, сравнительный аналитический баланс | Построение аналитического баланса нетто, вертикальный и горизонтальный анализ. | Вертикальный и горизонтальный анализ, использование количественных методов исследования, логические способы обработки информации |

В процессе изучения имеющихся литературных источников я пришла к выводу, что большинство авторов исследуя имущественное и финансовое положение предприятия проводят анализ бухгалтерского баланса, как основного источника информации об имущественном положении предприятия. Любой финансовый анализ независимо от того, кто его проводит, с какой целью и с помощью каких методов, моделей и приемов базируется на данных бухгалтерской и финансовой отчетности.

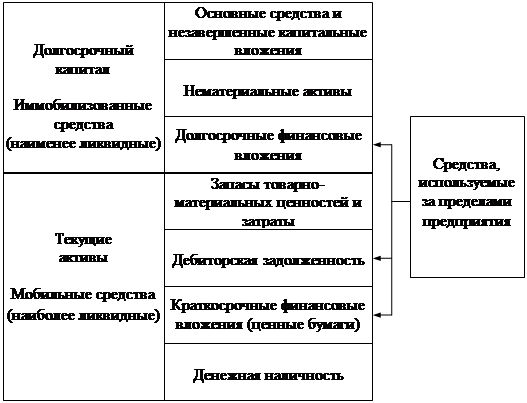

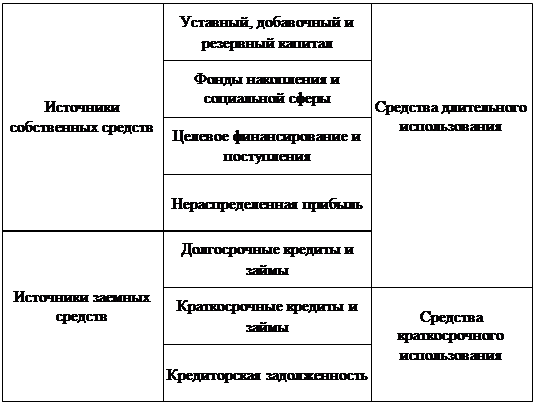

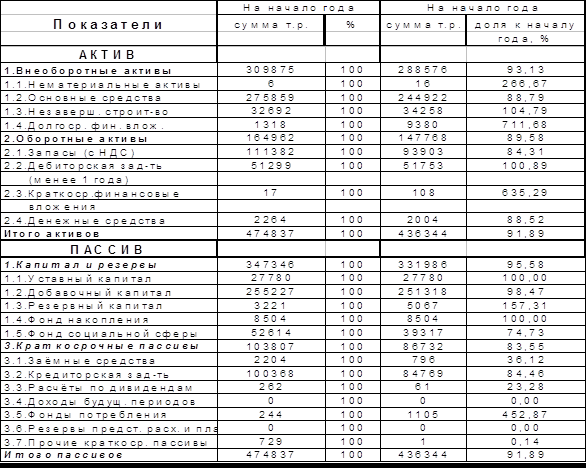

Из представленных выше в таблице 1 методик анализа имущественного положения предприятия была выбрана методика Савицкой Г.В. Именно эта методика, по моему мнению, наиболее полно и достоверно отражает все аспекты имущественного положения предприятия. С точки зрения данного автора, финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Поэтому целесообразней будет проводить анализ и оценку имущественного положения предприятия на основе анализа разделов I и II актива баланса. А для общей оценки имущественного положения предприятия была использована методика Киселева М. В. Так как именно в этой методике используется для общей оценки имущественного положения используется сравнительный аналитический баланс. Один из создателей балансоведения Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия./8/ Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Этот сравнительный аналитический баланс дает наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике их изменений.

Похожие работы

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. 3. Анализ финансового состояния 3.1. Оценка динамики и структуры статей бухгалтерского баланса Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования. Для общей оценки динамики финансового ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев