Сравнительная характеристика методик анализа имущественного положения предприятия

Информационное обеспечение анализа имущественного положения предприятия

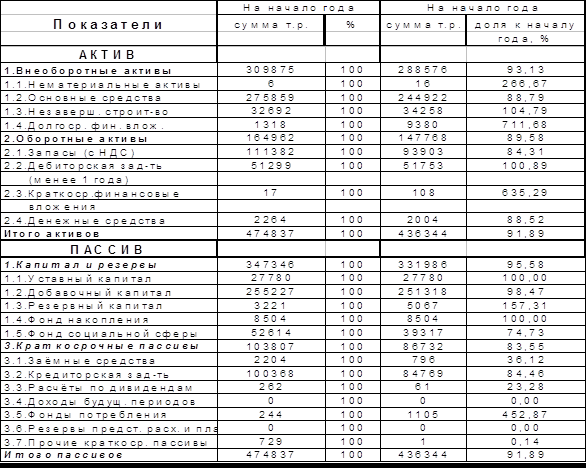

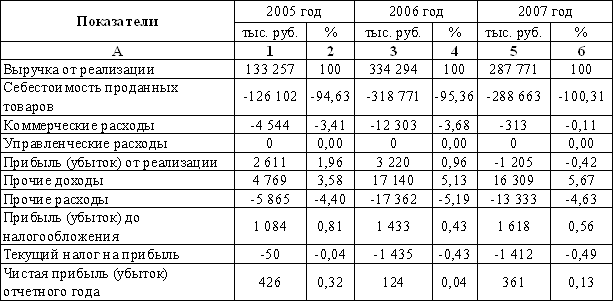

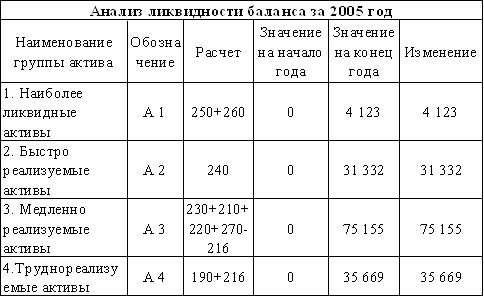

Анализ имущественного положения предприятия (МУП «Октябрьсктеплоэнерго»)

Анализ состава структуры и динамики основного капитала

Анализ состава, структуры и динамики оборотных активов

Общая оценка имущественного положения предприятия

Пути повышения эффективности использования активов предприятия

Навигация

Информационное обеспечение анализа имущественного положения предприятия

Анализ имущественного положения предприятия и оценка эффективности использования его активов

63521

знак

10

таблиц

0

изображений

1.3 Информационное обеспечение анализа имущественного положения предприятия

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных основных форм: бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. /9/

Информационной базой для анализа имущественного положения являются: форма № 1 «Бухгалтерский баланс» и форма № 5 «Приложение к Бухгалтерскому балансу».

Основная цель формирования финансовой отчетности, соответствующей международным стандартам финансовой отчетности (МСФО), - предоставление пользователям достоверной информации о финансовом положении и результатах деятельности компании.

Наиболее выразительной и содержательной формой отчетности является бухгалтерский баланс. По балансу можно судить о размерах предприятия, структуре хозяйственных средств и их источников, финансовом полдожении и о многих других сторонах деятельности предприятия.

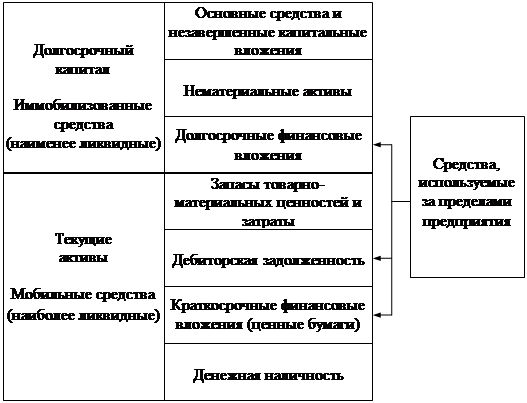

Бухгалтерский баланс – это способ обобщённого отражения в стоимостной оценке состояния активов предприятия и источников их образования на определённую дату. По своей форме баланс представляет собой таблицу, в активе которого отражаются средства предприятия, а в пассиве – источники их образования.

В МСФО 1 перечислены общие правила составления бухгалтерского баланса, при этом отсутствуют жесткие требования к его форме: конкретная форма разрабатывается каждой компанией самостоятельно. При этом не регламентированы исчерпывающий перечень статей баланса, порядок их расположения, не приводятся их названия, но предписан перечень статей, которые должны раскрываться в бухгалтерском балансе как минимум./10/

Средства в активе баланса группируются по двум разделам. В разделе I отражаются долгосрочные (внеоборотные) активы: основные средства и нематериальные активы по остаточной стоимости, долгосрочные финансовые вложения, незавершённое капитальное строительство. В разделе II приводится информация по оборотным активам, к которым относятся запасы сырья и материалов, незавершённого производства, готовой продукции, все виды дебиторской задолженности, денежные средства и прочие активы.

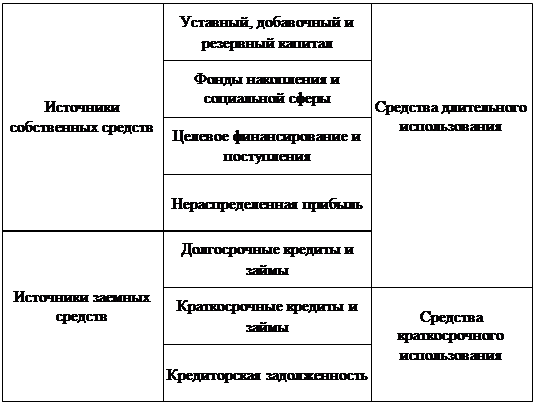

Пассив баланса (обязательства предприятия) представлен тремя разделами: капитал и резервы (раздел III),долгосрочные обязательства (раздел IV), краткосрочные обязательства (раздел V).

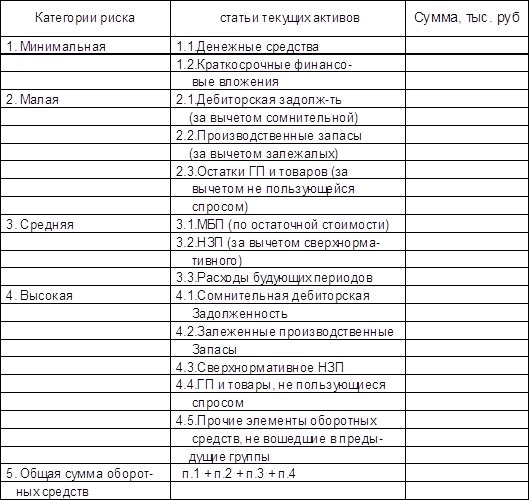

Следует отметить, что содержание и структура баланса предприятия за последние годы значительно приближена к международным стандартам, однако является ещё не вполне совершенной и не очень удобной для анализа. Это прежде всего касается действующего порядка отражения в составе краткосрочных обязательств таких статей, как «Доходы будущих периодов» и «Резерв предстоящих расходов и платежей», а в составе оборотных активов – расходов будущих периодов и долгосрочной дебиторской задолженности./11/

Резерв предстоящих расходов и платежей – по своей сущности не обязательства, а собственные средства предприятия. Неиспользованные средства этого резерва следует рассматривать как свободные источники финансирования, временно используемые предприятием на другие цели.

По статье «Доходы будущих периодов» отражаются разнородные и разнонаправленные доходы: уже полученные доходы в счёт будущих периодов на условиях предоплаты по невыполненным ещё контрактам, которые можно классифицировать как краткосрочные обязательства перед заказчиками и относить к заёмным средствам; и отсроченные доходы, которые предприятие получит спустя некоторое время (например, ожидаемые доходы от реализации товаров и услуг в кредит, по продажам в рассрочку, по лизинговым операциям и т.д.). Их можно рассматривать как собственные средства и отражать в составе собственных источников капитала.

Не совсем правомерно отражать в составе оборотных активов долгосрочную дебиторскую задолженность, сроки погашения которой наступят более чем через 12 месяцев. Правильнее было бы показать её в составе долгосрочных активов по аналогии с долгосрочными займами другим организациям. Расходы будущих периодов также целесообразно отражать не во II, а в I разделе актива, поскольку по своей сути это амортизируемый актив, значительно завышающий величину собственного капитала и который требует исключать из состава оборотных активов при расчёте некоторых финансовых коэффициентов.

Баланс достаточно объемен в содержательном плане, поэтому в условиях вариабельности его структуры, предусмотренной действующими нормативами документами, меняется степень его аналитичности. /12/

Источником дополнительной информации для анализа имущественного положения предприятия служит «Приложение к Бухгалтерскому балансу» ( форма № 5). Приложение заполняют на основании регистров бухгалтерского учета: журналов0ордеров, ведомостей, оборотных ведомостей, машинограмм и т.д. При заполнении формы нужны не только данные синтетического, но и аналитического учета. Информация, содержащаяся в данной форме, дополняя бухгалтерский баланс, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период. /4/

Форма расшифровывает и показывает движение наиболее важных статей баланса: фондов, заемных средств, дебиторской и кредиторской задолженности, основных средств, нематериальных активов и др./13/

В целом формирование показателей финансовой отчетности требует квалифицированного и творческого подхода главных бухгалтеров и других специалистов с целью обеспечения достоверной и полной информацией о финансовом и имущественном положении организации, финансовых результатах ее деятельности всех заинтересованных пользователей.

Похожие работы

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. 3. Анализ финансового состояния 3.1. Оценка динамики и структуры статей бухгалтерского баланса Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования. Для общей оценки динамики финансового ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев