По источникам привлечения в экономику страны - отечественный и иностранный капитал

Обесценением денег с течением времени;

Оценка факторов, определяющих структуру капитала

Оценка Собственного и Заемного капитала

Анализ рентабельности АО НК «Казмунайгаз»

Мероприятия по укреплению финансовой устойчивости АО НК «Казмунайгаз» и расчет их эффективности

Для увеличения роста объема выручки, а следовательно и получения дополнительной прибыли необходимо уделить особое внимание расширению рынка сбыта

Навигация

Обесценением денег с течением времени;

Анализ капитала КПК

125164

знака

5

таблиц

4

изображения

1. обесценением денег с течением времени;

2. отвлечением временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы оценки бизнеса и представляют собой: дисконтирование денежных потоков; капитализацию доходов; использование равного по эффективности аналога.

Метод периода окупаемости базируется на прогнозе чистого денежного потока. Причем период окупаемости для предприятия и акционеров различен, т.к. денежный поток для акционера - это дивиденды, а для предприятия - выручка от реализации продукции.

Метод капитализации доходов оценивает только будущие доходы, а не стоимость активов, и доход определяется с применением расчетов: средней арифметической, средневзвешенной или тренда.

![]()

= ![]() ;

;

Для расчета интереса собственника, как правило, используется принцип капитализации дивидендов.

Метод дисконтирования денежных потоков опирается на оценку будущих чистых доходов. Основными этапами дисконтирования являются:

1. прогноз будущих денежных потоков;

2. определение дисконтирующей ставки;

3. дисконтирование будущих денежных потоков;

4. определение суммы дисконтированных денежных потоков и чистой текущей стоимости.

При этом чистый денежный поток рассчитывается как сумма прибыли, амортизации, неденежных поступлений и непроизводственных доходов за вычетом налогов, авансирования основного и оборотного капитала и внереализационных расходов. Необходимо отметить, что ставка дисконта должна рассчитываться отдельно для собственного и привлеченного капитала. Наиболее часто метод дисконтирования денежных потоков применяется при оценке и обосновании инвестиций. Для этого определяется дисконтированная стоимость чистых будущих денежных поступлений - по активам и стоимость чистых будущих денежных отчислений - по обязательствам.

Методы оценки, опирающиеся на чистую дисконтированную стоимость, также учитывают поступление прибыли во времени и ее объемы.

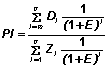

Чистый дисконтированный доход (Net Present Value - NPV). Этот метод некоторые специалисты нередко называют методом чистого приведенного эффекта; чистой текущей стоимости; чистой дисконтированной стоимости; чистой приведенной стоимости. В западной финансовой литературе иногда вместо термина «дисконтирование» используется термин «актуализация» [3, стр. 178]. Суть этого метода можно выразить с помощью следующей формулы:

![]() ,

,

где tr - продолжительность расчетного периода;

te - период начала эксплуатации объекта;

Zi - капитальные затраты;

Di - доходы от эксплуатации объекта;

Е - норма прибыли;

i - шаг расчетного периода.

Метод чистого приведенного эффекта основывается на подходе к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных чистых денежных поступлений за период инвестирования. Коэффициент дисконтирования устанавливается исходя из ежегодного процента возврата на инвестируемый капитал.

Дисконтные доходы (Prezent Value) определяются по формуле:

![]() .

.

Чистый приведенный эффект (Net Prezent Value) можно рассчитать следующим образом:

![]() - IC,

- IC,

где P1, P2, .... Pk - размер годовых доходов;

n - количество лет инвестиции;

r - коэфф. дисконта.

Сущность этого метода заключается в сопоставлении, приведении стоимости будущих поступлений от инвестированных средств к текущей их стоимости. Данный показатель имеет более высокую точность определения эффекта и нацелен на увеличение капитала предприятия, рост благосостояния акционеров.

Метод расчета внутренней нормы доходности - определяет ставку дисконта, при которой чистая текущая стоимость активов приравнивается к нулю. Внутренняя норма доходности (Internal Rate of Return - IRR) имеет и иные названия в специальной литературе, например: внутренняя норма прибыли; внутренняя норма рентабельности; проверочный дисконт; доходность дисконтированных денежных поступлений; внутренний коэффициент рентабельности; внутренняя норма окупаемости инвестиций; внутренняя ставка отдачи.

Определением внутренней нормы доходности является расчетная процентная ставка доходности, при которой капитализируемый доход покрывает инвестированный капитал.

![]() ,

,

где IRR = r (коэф. рентаб.), при котором NPV = 0.

То есть инвестиции должны иметь уровень рентабельности не ниже средневзвешенной себестоимости капитала.

Срок окупаемости инвестиций (Paybac Period - PB). Встречаются и иные названия данного показателя: окупаемость; период окупаемости инвестиций; период окупаемости проекта; время окупаемости и др. Этот период определяется временем с начала эксплуатации объекта, необходимым для того, чтобы доходы от эксплуатации покрыли произведенные ранее капитальные затраты.

Срок окупаемости определяется в тот момент, когда показатель PI (индекс доходности) принимает значение, равное 1, т.е. PI = 1, а показатель NPV (чистого дисконтированного дохода) приобретает положительное значение, NPV = 0.

Индекс доходности (Prefitability Index - PI). Имеет и другие названия в современной литературе: рентабельность; рентабельность инвестиций; простая норма прибыли; индекс прибыльности; индекс выгодности инвестиций.

Данный метод позволяет определить отношение доходов от инвестиций к произведенным затратам.

,

,

В зарубежных источниках встречается и такое понятие, как конечная стоимость («Terminal Value»), которое определяется по формуле:

TV = x0 (1 + r)n ,

где x0 - сумма начальная;

r - ссудный процент;

n - число лет использования.

Текущая стоимость или дисконтированная стоимость будущего денежного потока («Present Value») является обратным показателем по отношению к конечной стоимости:

PV = xn [ 1/(1+k)n],

где xn - сумма к получению по прошествии n лет;

k - ставка дисконтирования.

Как правило, методы определения рыночной стоимости основаны на принципе сравнения с аналогами. Например, метод рынка капитала основывается на принципе замещения по рыночным ценам акций, сходных с данным предприятием.

Сравнительный метод основывается на сравнении с аналогичными предприятиями (рейтинговый метод). Расчет по цене однородного аналога можно производить следующим образом:

![]()

где ЦОД - цена однородного объекта с НДС;

НДС и НПР - ставки налогов (на доб. стоимость и прибыль);

КР - коэффициент рентабельности продукции (доля чистой прибыли и торговой наценки в цене).

Таблица 1

Наиболее важные достоинства методов

| Качество, присущее данному методу | Чистая балан-совая стоимо-сть | Скоррек-тированная балансовая стоимость | Чистая стои-мость заме-щения | Ликви-дацион-ная стои-мость | Срок окупае-мости | Дискон-тирование денежных потоков | Внут-ренняя рента-бель-ность | Капита-лизация прибы-ли |

| Отраж. Поступ. прибыли | нет | нет | нет | нет | да | да | да | да |

| Опред. периода окуп. вложений | нет | нет | нет | нет | да | нет | нет | нет |

| Учет внешних рисков | нет | нет | нет | нет | да | да | да | да |

| Опред. Фин. потоков | нет | нет | нет | нет | нет | да | да | нет |

| Примен. исчисленных ранее данных | да | да | частично | частично | нет | нет | нет | нет |

| Оперативность получения оценки | средняя | низкая | низкая | низкая | низкая | низкая | низкая | высокая |

Важно иметь в виду, что рыночная стоимость является величиной субъективной, так как основывается на точке зрения оценщика - эксперта, и отражает сумму, которую можно получить на рынке при реализации объекта. Поэтому необходимо учитывать не только субъективные рыночные предпочтения, но и объективные возможности рынка, связанные с покупательной способностью потенциальных покупателей, а фактической стоимостью предприятия на конкретный момент времени следует считать текущую продажную цену, сформировавшуюся согласно рыночной конъюнктуре. Существующие имущественные методы определения стоимости активов предприятия опираются на бухгалтерский баланс предприятия, как надежную информационную базу, которая является более достоверным источником по сравнению с источниками информации, используемыми в финансовых и рыночных методах оценки. Наряду с этим, в последнее время стал применяться и иной подход - теория балансовых оценок, где присутствует разделение, как считают В.Ковалев и В.Патров, на: теорию объективных оценок (по себестоимости); теорию субъективных оценок (произвольность оценки в зависимости от условий определяемых субъектом) и теорию книжных оценок [4, стр. 35]. Несмотря на многообразие методов оценки, учетные методы определения стоимости по затратам имеют наибольшую точность в определении исторической стоимости объекта, так как в качестве базы для оценки используются фактически понесенные предприятием расходы.

Видимо, именно эти методы следует считать более предпочтительными в использовании при оценке стоимости источников капитала, поскольку они ограничены жесткими рамками: во-первых -это временной аспект и во-вторых - потребители оценочной информации (предприятия и фискальные органы), что предопределяет основное требование, предъявляемое к оценке, производимой с использованием учетных методов, - это, прежде всего, точность.

Методы финансовых и рыночных оценок используют вероятностные подходы и поэтому точность их значительно ниже, чем учетных методов.

В завершении рассмотрения вопросов, касающихся возможностей и границ использования отдельных подходов при проведении оценок, отметим наиболее важные достоинства указанных выше методов.

На основе проведенного выше сравнения можно сделать вывод о том, что для оценки капитала предприятия, как основополагающей категории бизнеса, необходимо применять разносторонние подходы к оценке капитала предприятия в зависимости от целей, задач, информационных возможностей оценки, в том числе:

· по себестоимости - для источников образования капитала;

· по текущей стоимости - для активов, функционирующего капитала;

· по будущей стоимости - для затрат, доходов и составления прогнозов стоимости капитала.

Наконец, в заключение любопытно отметить, что в этом плане интересным представляется подход французской школы управления финансами предприятия, при котором производится исчисление трех основных видов стоимости активов предприятия: рыночной, текущей и действительной. При этом рыночная стоимость определяется как произведение текущей биржевой котировки акций предприятия на количество акций в уставном фонде. Текущая (математическая) стоимость определяется как разность суммы активов предприятия и суммы его долговых обязательств, т.е. как чистые активы или собственный капитал. Действительная стоимость рассчитывается путем капитализации предполагаемых доходов, при этом учитывается и прошлое значение капитала, соответствующее нормальному функционированию предприятия, и отношение показателя курса акций к прибыли [3, стр. 232-233].

Оценка капитала предприятия как один из компонентов комплексной оценки бизнеса, должна базироваться на определении исторической стоимости капитала, учете его текущей (рыночной) и оценке будущей стоимости капитала. При этом в качестве инструмента при проведении оценки необходимо применять не узконаправленные технические подходы биржевого анализа, а весь арсенал фундаментальных методов финансового анализа с учетом влияния факторов внутреннего и внешнего порядка, с определением временной стоимости капитала и изучением степени риска.

Вместе с тем, следует считать, что метод оценки денежных потоков, а не учетных доходов и прибыли, наиболее надежен в определении эффективности использования капитала. Это связано с тем, что различные предприятия, самостоятельно формируя учетную политику, могут либо занижать, либо завышать финансовый результат, отражаемый в отчетности. Реальный же денежный поток, получаемый предприятием от своей деятельности, не зависит от специфики ведения бухгалтерского учета на предприятии.

1.6. Структура капитала и принятие инвестиционных решений

Структура капитала оказывает непосредственное влияние на принятие инвестиционных решений собственниками и менеджерами корпорации.

Если необходимо увеличить уставный капитал, принимают решение о дополнительной эмиссии акций. Наличие нераспределенной прибыли определяет принятие решений по выплате дивидендов акционерам и по инвестированию в основной капитал с целью его расширения. Долгосрочные обязательства обусловливают решения по финансированию внеоборотных активов, а краткосрочные обязательства - по формированию оборотных активов. Различают финансовые и инвестиционные решения. Финансовые решения - это решения по объему и структуре используемых денежных средств (собственных и заемных); по обеспечению текущего финансирования оборотных и внеоборотных активов. К финансовым решениям относятся также оперативное управление денежными потоками, налоговое планирование, бюджетирование доходов и расходов.

Инвестиционные решения - это решения по вложению денежных средств в соответствующие активы (капитальные, нематериальные и финансовые) с целью получения дохода от них в будущем. Подобные решения требуют оценки активов, изучения ожидаемой и требуемой доходности, диверсификации активов в инвестиционном портфеле с целью максимизации дохода от них и минимизации рисков.

При управлении корпоративными финансами необходимо учитывать следующее:

1. инвестиционные решения и решения по краткосрочному финансированию корпорации взаимосвязаны и не могут приниматься раздельно. Внутренними источниками финансирования инвестиций являются нераспределенная прибыль и амортизационные отчисления. Внешними источниками являются краткосрочные и долгосрочные кредиты и займы, а также эмиссия акций. Выбор источников финансирования влияет на структуру капитала и коэффициент выплаты дивидендов.

Инвестиционные возможности корпорации характеризуют следующим уравнением:

инвестиции = (ЧП + АО) + внешнее финансирование

где, ЧП - чистая (нераспределенная) прибыль, направляемая на финансирование капиталовложений;

А0 -- амортизационные отчисления.

Решения о привлечении внешних источников финансирования в значительной мере зависят от уровня дивидендных выплат. С увеличением коэффициента выплаты дивидендов корпорации необходимо эмитировать новые акции, чтобы скрыть наличные инвестиционные потребности. Это, в свою очередь, влияет на принятие инвестиционных решений. Очевидно, что привлечение внешних источников изменяет предельную стоимость капитала, что приводит к изменению критериев приемлемости реальных проектов или ставки дисконтирования, используемой в процессе их анализа.

Если менеджеры располагают информацией, недоступной для акционеров, например данными о доходности рассматриваемых проектов, то корпорация обязана снизить дивидендные платежи, чтобы мобилизовать средства для финансирования капиталовложений. Это обеспечивает руководству корпорации большую гибкость в выборе прибыльных проектов из собственных средств.

С. Майерс предложил для обоснования выбора дивидендной и инвестиционной политики теорию последовательности действий. С его точки зрения, логика финансовой политики такова:

· корпорации предпочитают внутреннее финансирование;

· корпорации корректируют плановый уровень дивидендов в соответствии с инвестиционными возможностями;

· результатом инерционности дивидендной политики и непредсказуемых изменений прибыльности и инвестиционных возможностей оказывается то, что размер собственных средств корпорации может оказаться больше или меньше объема капитальных вложений. Наличие избытка или дефицита денежных средств определяет конкретные действия ее руководства;

· в случае привлечения внешнего финансирования корпорации в первую очередь эмитируют самые безопасные и дешевые ценные бумаги - облигации.

· При таком подходе можно выявить взаимосвязь решений о дивидендах, инвестициях и источниках их финансирования.

2. Любое инвестиционное решение принимается на основе:

· оценки имущества (активов);

· установления связи между риском и стоимостью активов;

· составления бюджета движения денежных средств и капитального бюджета как основы управления инвестиционным процессом.

3. Проблема нахождения реальных активов с денежными потоками, превышающими связанные с ними затраты, должна решаться менеджерами корпорации и финансовыми аналитиками - специалистами по рынку капитала. Только квалифицированные специалисты могут определить наиболее выгодные и безопасные для инвестирования объекты.

4. Решения по финансированию инвестиций должны приниматься с учетом:

· технологии планирования, учета и контроля денежных средств;

· дивидендной политики, политики по управлению задолженностью, рисков и альтернативных издержек.

Альтернативные издержки - это разница между результатами реально осуществленного и возможного инвестирования с учетом постоянных издержек и издержек исполнения.

5. Финансовые решения по краткосрочным активам и обязательствам целесообразно согласовывать с инвестиционными решениями. Этим решениям должен предшествовать анализ уровня ликвидности и сроков погашения обязательств по оборотным активам и краткосрочным пассивам.

6. Решения по вопросам инвестиций, дивидендов, задолженности и другим финансовым аспектам деятельности корпорации не могут приниматься независимо друг от друга. Все они должны базироваться на данных текущего и прогнозного финансового анализа и находить отражение в консолидированном бюджете корпорации.

Выбор способа инвестирования начинают с четкого определения возможных вариантов. Альтернативные проекты поочередно сравниваются, затем из них выбирают наиболее приемлемый с точки зрения доходности, ликвидности и безопасности.

Существуют четыре типа ситуаций, в которых осуществляют инвестиционный анализ и принимают управленческие решения, - это ситуации определенности, риска, неопределенности и конфликта.

Анализ и принятие решений в условиях определенности - самый простой случай: известно количество возможных ситуаций и их результаты. Необходимо выбрать один из нескольких возможных вариантов (двух и более) и рекомендовать его руководству компании.

Для принятия решений в условиях риска необходима оценка вероятности наступления каждого события. Такая вероятность может быть объективной или субъективной. Последовательность действий менеджеров и аналитиков при этом такова:

· прогнозируют возможные результаты (доход, прибыль и др.);

· каждому результату присваивают соответствующую степень вероятности:

· выбирают критерий (например, максимизация ожидаемой прибыли);

· выбирают вариант решения, применимый для данного критерия.

Принятие решений в условиях неопределенности означает невозможность оценить вероятность наступления того или иного события. Главный критерий - максимизация прибыли - в такой ситуации неприменим. Поэтому на практике используют иные критерии:

· максимизация минимальной прибыли;

· максимизация максимальной прибыли;

· минимизация максимальных потерь и др.

Анализ и принятие управленческих решений в условиях конфликта - наиболее сложный и мало разработанный с практической точки зрения вариант. Подобные ситуации обычно рассматривают в теории игр. Принятие решений в условиях конфликта означает наличие противодействия принимаемым решениям или сопровождается изменением поведения, например участников финансового рынка. Изменение поведения участников рынка в связи с изменением условий коммерческой сделки может перевести ситуацию определенности и риска в ситуацию конфликта. Перечислим основные факторы, влияющие на принятие инвестиционных и финансовых решений: фактор времени, фактор неопределенности и риска, степень ответственности по долговым обязательствам, налогообложение операций с реальными и финансовыми активами. Учет этих факторов необходим для принятия обоснованных решений по управлению структурой капитала и инвестиционным портфелем корпорации.

1.7. Методы расчета оптимальной структуры капитала

Оптимизация структуры капитала является одной из самых сложных процедур в процессе управления корпоративными финансами. Она выражает такое соотношение собственного и заемного капитала, при котором обеспечивается наиболее эффективная взаимосвязь между нормой доходности собственного капитала и коэффициентом задолженности. При этом максимизируется рыночная стоимость цена корпорации.

Следует отметить, что в отдельных случаях руководство корпорации вынуждено прибегать к привлечению заемного капитала. Главная причина таких действий - ограниченность собственных источников финансирования (чистой прибыли и амортизационных отчислений), особенно при реализации крупномасштабных инвестиционных проектов. Принципиальное различие между собственным и заемным капиталом - неодинаковая требуемая доходность, что связано с различным уровнем риска этих капиталов.

Ю. Брингхем и Л. Гапенски отмечают три особенности привлечения заемных средств:

1. Высокорисковым компаниям, доходность капитала которых значительно колеблется, следует использовать заемный капитал в меньшей степени, чем низкорисковым. Это означает, что фирмы с небольшим уровнем риска могут более активно привлекать заемные средства как имеющие достаточную финансовую устойчивость.

7. Компании, владеющие реальными активами и реализующие их на товарном рынке, могут мобилизовать заемный капитал в большем объеме, чем фирмы, располагающие только нематериальными активами. В случае финансовых затруднений нематериальные активы обесцениваются быстрее, чем обычные материальные активы.

8. Компании, имеющие высокую налоговую нагрузку (в форме платежей из прибыли), могут иметь более высокую кредиторскую задолженность, чем фирмы с невысоким уровнем налоговых платежей. При высоких налоговых платежах возрастают преимущества заемного финансирования за счет положительного влияния эффекта финансового рычага на рост рентабельности собственного капитала корпорации (конечно, до разумного предела).

Процесс оптимизации структуры капитала осуществляют в следующей логической последовательности:

1. Анализ состава капитала за ряд периодов, а также анализ тенденций изменения его структуры (по соотношению между собственными и привлеченными источниками). В процессе анализа рассматривают такие параметры, как коэффициенты финансовой независимости, задолженности, напряженности, соотношения между краткосрочными и долгосрочными обязательствами. Далее изучают показатели оборачиваемости и доходности активов и собственного капитала.

Похожие работы

... в несколько раз ниже, чем рост цен на недвижимость. Жилье купленное по ипотечному кредиту, вы получаете в собственность. 5. ПОКАЗАТЕЛИ ТЕКУЩЕГО И СТАТИСТИЧЕСКОГО УПРАВЛЕНИЯ В работе рассмотрим показатели КПК, по которым составляется отчет, оценивающий динамику осуществляемых КПК «Тяжинский кредитный союз» программ финансовой взаимопомощи за период 2007 год в сравнении с 2006 годом. Отчет ...

... Д.А. Морально этические аспекты модернизации в КНР // Идейно теоретические тенденции в современном Китае, национальные традиции и поиски путей модернизации. М.: ИДВ РАН, 1998. № 3. С. 84–91. 50. Смирнов Д.А. Реформа политической системы в теории модернизации Дэн Сяопина // Общество и государство в Китае в ходе реформ. М.: ИДВ РАН, 2001. № 10–11. С. 30–39. 51. Усов В.Н. Дэн Сяопин и его время. М.: ...

... Разработка системы мероприятий по повышению эффективности управления в организации Так как в данной контрольной работе я рассматриваю ГОУ СПО Кемеровский педагогический колледж, то в отношении него, как уже было сказано выше можно сделать вывод, что системно-ситуационный подход в данной организации не применяется или применяется на очень низком уровне. Для повышения эффективности управления в ...

... кредиторская задолженность осталась близкой к прежнему уровню. Однако в целом итог баланса сократился, т.е. одновременно произошло сокращение активов предприятия. Поэтому для более обоснованных выводов необходим анализ финансово-хозяйственной деятельности предприятия в динамике за 1997 и 1998г.г. Для проведения такого анализа в рамках настоящей курсовой работы недостаточно исходных данных. Кроме ...

0 комментариев