По источникам привлечения в экономику страны - отечественный и иностранный капитал

Обесценением денег с течением времени;

Оценка факторов, определяющих структуру капитала

Оценка Собственного и Заемного капитала

Анализ рентабельности АО НК «Казмунайгаз»

Мероприятия по укреплению финансовой устойчивости АО НК «Казмунайгаз» и расчет их эффективности

Для увеличения роста объема выручки, а следовательно и получения дополнительной прибыли необходимо уделить особое внимание расширению рынка сбыта

Навигация

Оценка факторов, определяющих структуру капитала

Анализ капитала КПК

125164

знака

5

таблиц

4

изображения

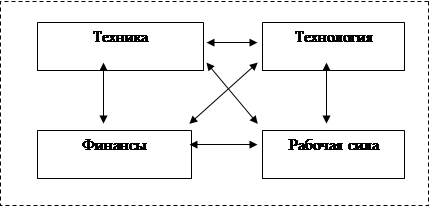

9. Оценка факторов, определяющих структуру капитала.

К ним относятся:

· отраслевые особенности хозяйственной деятельности корпорации (характер готового продукта, длительность производственного и финансового циклов, формы расчетов с покупателями и поставщиками и т. д.);

· деловая ситуация на товарном и финансовом рынках;

· уровень прибыльности текущей деятельности;

· налоговая нагрузка на корпорацию;

· степень концентрации акционерного капитала;

· стадия жизненного цикла корпорации (молодые компании с конкурентоспособной продукцией и новыми технологиями могут привлекать для своего развития больше заемного капитала, а зрелые используют преимущественно собственные средства).

С учетом перечисленных факторов управление структурой капитала предполагает решение двух ключевых задач:

· установления приемлемых пропорций использования собственного и заемного капитала;

· обеспечения в случае необходимости привлечения внутреннего и внешнего капитала.

1.8. Взаимосвязь структуры капитала и дивидендной

политики корпорации

Формирование рациональной структуры капитала - одна из важнейших проблем корпоративных финансов. На практике существует взаимосвязь структуры капитала и дивидендной политики корпорации. Данная взаимосвязь проявляется в том, что структура капитала зависит от рентабельности собственных средств и нормы определения чистой прибыли на выплату дивидендов и развитие производства, и высокой рентабельности собственного капитала можно оставить больше этой прибыли на цели накопления и пополнения оборотных активов без уменьшения дивидендных выплат акционерам.

Внутреннее (за счет чистой прибыли) и внешнее (за счет кредитов и займов, а также эмиссии акций) финансирование тесно взаимосвязаны. Однако это не означает взаимозаменяемости источников средств. Так, внешнее долговое финансирование не должно подменять собой привлечения и использования собственных средств. Только достаточный объем собственного капитала (более 50%) способен обеспечить развитие корпорации, укрепить ее финансовую независимость и усилить доверие к ней акционеров, кредиторов, поставщиков, страховщиков и других партнеров. В практической ситуации только собственные средства способны обеспечить возврат кредитов и займов. Однако на отдельных этапах жизненного цикла компании возникает потребность во внешнем заимствовании (например, у банков), задолженность смягчает возможный конфликт между руководством акционерной компании и ее собственниками, понижает акционерный риск. С другой стороны, задолженность обостряет конфликт, между собственниками и кредиторами. В рыночной экономике существует механизм нивелирования данных противоречий. Широко известный способ - выпуск таких финансовых инструментов, которые позволяют владельцам корпоративных облигаций стать акционерами корпорации (облигации, конвертируемые в акции, облигации с подписными купонами и т. д.).

Корпорация может также проводить политику постоянного возобновления заемных средств, привлекаемых на краткосрочной основе, на цели долгосрочного финансирования высокоэффективных мероприятий. Тогда при каждом очередном погашении краткосрочных кредитов (вместе с процентами) кредиторы убеждаются в надежности руководства компании-заемщика.

Нестабильная обстановка на фондовом рынке ограничивает возможности корпораций в использовании долевого и долгового финансирования (с помощью эмиссии собственных акций и облигаций). Поэтому любая компания (вне экстремальных условий) не должна исчерпывать свою кредитную способность. Всегда следует оставлять резерв для дополнительного заимствования средств, чтобы в случае необходимости покрыть дефицит денежных средств кредитом банка без серьезной угрозы для своего финансового состояния.

При оптимизации структуры капитала исходят обычно из главной цели финансового менеджмента: установить такое соотношение между заемным и собственным капиталом, при котором стоимость акций компании достигнет своего максимального значения.

Уровень задолженности служит для инвестора индикатором для оценки финансовой устойчивости эмитента. Высокий удельный вес заемных средств в пассиве баланса свидетельствует о повышении уровня риска банкротства заемщика. Если корпорация располагает преимущественно собственными источниками средств, то риск потери финансового равновесия значительно понижается, но акционеры могут не получить высоких дивидендов. В данном случае они полагают, что корпорация не преследует цели максимизации прибыли, и могут начать продажу принадлежащих им акций, снижая тем самым их рыночную стоимость.

Итак, новая эмиссия акций компаний, давно работающих на фондовом рынке, обычно расценивается инвесторами как сигнал вероятной финансовой нестабильности этих компаний; привлечение заемных средств - как благоприятный сигнал или нейтральный. Поэтому рекомендуется сохранять резерв финансовой гибкости, чтобы всегда иметь возможность привлечь кредиты и займы на приемлемых для заемщика условиях.

На практике используют четыре основных способа внешнего финансирования:

1. Закрытая подписка на акции. Если она проводится между прежними акционерами, то, как правило, по заниженной по сравнению с рыночным курсом цене. Поэтому у корпорации возникает улучшенная выгода, что является потенциальным расходом.

10. Открытая подписка на акции. Акционеры открытого общества вправе реализовать принадлежащие им акции без согласия других собственников. Такое общество может проводить открытую подписку на выпускаемые им акции и проводить их свободную продажу с учетом требований федерального законодательства России. Открытое общество вправе проводить закрытую подписку на акции, если такая подписка предусмотрена его уставом и не ограничена правовыми актами РФ.

11. Привлечение заемных средств в форме кредитов и займов (эмиссия корпоративных облигаций).

12. Смешанный (комбинированный) способ.

Первый способ имеет ограниченное применение из-за возможного дефицита денежных средств у акционеров или их уклонения от дальнейшего финансирования общества. Выбор между вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом.

ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ»

Похожие работы

... в несколько раз ниже, чем рост цен на недвижимость. Жилье купленное по ипотечному кредиту, вы получаете в собственность. 5. ПОКАЗАТЕЛИ ТЕКУЩЕГО И СТАТИСТИЧЕСКОГО УПРАВЛЕНИЯ В работе рассмотрим показатели КПК, по которым составляется отчет, оценивающий динамику осуществляемых КПК «Тяжинский кредитный союз» программ финансовой взаимопомощи за период 2007 год в сравнении с 2006 годом. Отчет ...

... Д.А. Морально этические аспекты модернизации в КНР // Идейно теоретические тенденции в современном Китае, национальные традиции и поиски путей модернизации. М.: ИДВ РАН, 1998. № 3. С. 84–91. 50. Смирнов Д.А. Реформа политической системы в теории модернизации Дэн Сяопина // Общество и государство в Китае в ходе реформ. М.: ИДВ РАН, 2001. № 10–11. С. 30–39. 51. Усов В.Н. Дэн Сяопин и его время. М.: ...

... Разработка системы мероприятий по повышению эффективности управления в организации Так как в данной контрольной работе я рассматриваю ГОУ СПО Кемеровский педагогический колледж, то в отношении него, как уже было сказано выше можно сделать вывод, что системно-ситуационный подход в данной организации не применяется или применяется на очень низком уровне. Для повышения эффективности управления в ...

... кредиторская задолженность осталась близкой к прежнему уровню. Однако в целом итог баланса сократился, т.е. одновременно произошло сокращение активов предприятия. Поэтому для более обоснованных выводов необходим анализ финансово-хозяйственной деятельности предприятия в динамике за 1997 и 1998г.г. Для проведения такого анализа в рамках настоящей курсовой работы недостаточно исходных данных. Кроме ...

0 комментариев