Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

Таблица 2.1.3

Операционный анализ прибыли предприятия

Анализ рентабельности ОАО «Аскольд»

Расчет изменения рентабельности продаж за счет роста выручки от реализации

Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

Ценовая политика и цены на продукции ОАО «Аскольд»

Навигация

Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

Анализ рентабельности предприятия ОАО "Аскольд"

77524

знака

42

таблицы

6

изображений

2. Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

2.1. Техника - экономическая характеристика ОАО «Аскольд», структура управления предприятием.

Акционерное общество «Аскольд» является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

ОАО «Аскольд» зарегистрировано Муниципальным образованием г. Арсеньева. № 358 от 19 ноября 1992г.

Фирменное наименование общества: Открытое акционерное общество «Аскольд», Joint-stock «Ascold».

Целью общества является получение прибыли.

Высшим органом управления ОАО «Аскольд» является общее собрание акционеров. Руководство текущей деятельностью общества осуществляется генеральным директором, и коллегиальным исполнительным органом общества (правлением). Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров.

Уставный капитал общества составляет 119755 руб. Он состоит из 239550 штук обыкновенных акций номинальной стоимостью 50 коп.

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров.

Общество вправе ежегодно принимать решение о выплате дивидендов по размещаемым акциям. Дивиденды выплачиваются из чистой прибыли общества за текущий год.

В ОАО «Аскольд» создается резервный фонд в размере 15 % его уставного капитала путем ежегодных отчислений в него 10 % чистой прибыли до достижения указанного размера резервного фонда. Средства резервного фонда расходуются на покрытие убытков общества.

Основным видом деятельности предприятия является производство продукции для судостроения, которая занимает до 65 % в общем объеме продаж. Основными потребителями этой продукции являются заводы - верфи в городах: Санкт-Петербург, Северодвинск, Южно-Сахалинск, которые в свою очередь до 50 % производят и ремонтируют судов для экспорта в дальнее зарубежье.

Исследуемое предприятие является крупным производителем продукции для судостроения и занимает до 95 % продаж на рынке сбыта продукции для судостроения, что позволяет судить о нем, как о монопольном предприятии в этой области производства.

Несмотря на выгодное положение предприятия на рынке сбыта продукции, рентабельность реализации товаров в 2005 г. значительно снизилась по сравнению с предыдущим годом (0,3 %). Это снижение в большей степени было обусловлено ростом себестоимости реализованной продукции.

При этом выручка от реализации продукции хоть и возросла, но только в связи с повышением продажных цен. Таким образом, главным ограничителем роста прибыли исследуемого предприятия является себестоимость выпускаемой продукции.

Рассмотрим подробнее влияние факторов на формирование себестоимости продукции для судостроения на предприятии ОАО «Аскольд».

Наибольшая доля в затратах на производство продукции приходится на сырье и материалы, а затем заработную плату и амортизационные отчисления.

Выпускаемые изделия для судостроения являются издержкоемким товаром. В большей степени это зависит от стоимости приобретаемого и потребляемого сырья. При этом основными поставщиками сырья являются уральские предприятия, что говорит об отдаленности материальной базы от предприятия-производителя. Следствием этого является постоянный рост коммерческих расходов, который связан как с приобретением сырья, так и со сбытом продукции. Чтобы каким-то образом сократить рост коммерческих расходов предприятие вынуждено закупать сырье в больших количествах, чем этого требуется для выпуска продукции, что в свою очередь ведет к отвлечению оборотных средств, и увеличению запасов.

Другим фактором, непосредственно влияющим на формирование себестоимости, является стоимость труда основных рабочих. Для изготовления продукции данного направления используется труд основных рабочих, имеющих опыт работы не менее 5 лет и определенный уровень квалификации. Основной состав рабочих находится на сдельно-премиальной форме оплаты труда, при этом средняя заработная плата составляет 4000 руб., что ниже рыночной цены специалиста с таким уровнем квалификации. С целью сохранения основного состава квалифицированных рабочих, предприятие было вынуждено перейти с основным составом рабочих на выполнение работ на договорной основе и повышением заработной платы 7000 руб., что в свою очередь уменьшило прибыль предприятия за 2005 г. Чтобы каким-то образом компенсировать упущенную выгоду, предприятие, являясь монополистом в этой области производства, включило дополнительные издержки по выплате заработной платы в стоимость продукции при заключении договоров на 2006 г.

Непосредственное влияние играет и стоимость потребляемых энергоресурсов, задействованных при производстве продукции. То есть, постоянный рост тарифов на энергоресурсы ведет к росту переменных расходов, влияющих на себестоимость продукции, что в свою очередь снижает планируемый объем прибыли.

Кроме этого, на предприятии наблюдается рост управленческих расходов, которые в основном связаны со сбытом продукции. Значительную долю среди них занимают телефонные переговоры и командировочные расходы, включаемые в себестоимость продукции.

Все перечисленные расходы оказали влияние на рост себестоимости продукции для судостроения.

Для реализации продукции предприятие заключает договора на поставку этой продукции. Договор заключается не менее, чем на два года, при этом предприятие-производитель должно учесть не только инфляционный рост цен, но и повышение тарифов на энергоресурсы, транспортные услуги и другое. На самом деле рост этих расходов чаще всего компенсируется из прибыли предприятия.

Немаловажную роль на формирование себестоимости играют и такие факторы, как уровень технологии, оснащенность производства технически новым оборудованием, производительность труда и его организация, и другие.

Выпускаемая продукция изготавливается, и проходит диагностику на станках и другом различном оборудовании, имеющих срок использования более тридцати лет. Предприятие несет постоянные затраты для обслуживания и ремонта этого оборудования. Соответственно уровень производительности остается достаточно низким, а затраты на обслуживание этого оборудования увеличиваются.

Другим фактором, не влияющим на себестоимость продукции, но оказывающим отрицательное воздействие на конечный финансовый результат деятельности предприятия является результат от операционной деятельности. Результат от операционной деятельности складывается из разницы между доходами и расходами по этой деятельности. Результат по реализации основных фондов относится к операционной деятельности.

На исследуемом предприятии результат от продажи основных фондов за 2005 г. сложился отрицательный. Это было связано со списанием устаревшего оборудования, срок амортизации которого не истек. Предприятие было вынуждено списать устаревшее оборудование, составные части которого не подлежали для дальнейшего использования, кроме как продажи в виде металлолома.

Новое оборудование на предприятии ОАО «Аскольд» практически не приобретается, следовательно, уровень технологии остается на прежнем уровне, персонал работает по старым нормам и не имеет возможности увеличить объем выпуска продукции.

Таким образом, под влиянием рыночных условий и внутренней среды предприятия себестоимость продукции в 2005 г. возросла на 36528 тыс. руб.

Но предприятие, не желая потерять запланированный объем прибыли, пошло наиболее простьм путем, повысив отпускные цены на продукцию. В результате чего сыграл рыночный фактор, спрос на продукцию снизился. Следовательно, увеличение массы прибыли, а соответственно и рентабельности реализованной продукции предприятия напрямую будет зависеть от снижения себестоимости продукции, а также выявление резервов ее снижения.

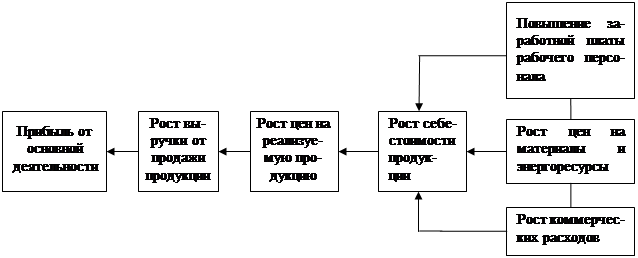

Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г. изображено на рис. 2.

Рис. 2. Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г.

Для анализа основных показателей деятельности предприятия необходимо их рассмотреть в динамике за последние 3 года. Данные для анализа приведены в табл. 1.2.1

Таблица 1.2.1

Основные показатели деятельности предприятия

| Показатели | Значение показателей | Абсолютное отклонение по отношению к 2002 г | Темп роста по отноше-нию к 2002 г,% | ||||

| 2003 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем реализованной продукции, тыс.руб. | 92804 | 79616 | 82650 | -13188 | 10154 | 85,8 | 89,1 |

| Себестоимость реа лизованной продукции, тыс.руб. | 86851 | 77569 | 80889 | -9282 | -5962 | 89,3 | 93,1 |

| Прибыль от реализации, тыс.руб. | 5953 | 2047 | 1761 | -3906 | -4192 | 34,4 | 29,6 |

| Рентабельность реа- лизованной продукции, % | 6,9 | 2,6 | 2,2 | -4,3 | -4,7 | 37,7 | 31,9 |

| Среднесписочная численность персонала, чел, | 1550 | 1555 | 1632 | +5 | +82 | 100,3 | 105,3 |

| Производительность труда, тыс. руб. | 59,9 | 51,2 | 50,6 | -8,7 | -9,3 | 85,5 | 84,5 |

| Фонд заработной платы, тыс. руб. | 53289 | 55663 | 59732 | 2374 | 6443 | 104,5 | 112,1 |

| Показатели | Значение показателей | Абсолютное от- клонение по от- ношению к 2002 г | Темп роста по отношению к 2002 г, % | ||||

| 2003 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| Среднемесячная за-работная плата одного работающего тыс. руб. | 2,865 | 2,983 | 3,05 | +0,118 | 0,185 | 104,1 | 106,5 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 34195 | 32398 | 31917 | -1797 | -2278 | 94,7 | 93,3 |

| Фондоотдача | 2,71 | 2,46 | 2,59 | -0,25 | -0,12 | 90,8 | 95,6 |

| Прибыль на одного работающего, тыс. руб. | 3,84 | 1,32 | 1,08 | -2,52 | -2,76 | 34,4 | 28,1 |

| Прибыль на 1 рубль заработной платы | 0,112 | 0,037 | 0,029 | -0,075 | -0,083 | 33 | 25,9 |

Из приведенной таблицы видно, что основные показатели деятельности предприятия за последние два года значительно ухудшились. Например, объем реализованной продукции снизился на 14,2%, производительность труда на 14,5%, рентабельность на 63,3%, фондоот-дача на 9,2%. Это говорит о том, что на предприятии в данный момент очень тяжелое экономическое положение, одной из причин которого является не достаточно высокий организационный уровень, без которого предприятие не может нормально функционировать. Информационной базой для анализа является бухгалтерский баланс ф1 отчет о прибылях и убытках ф2 и другие аналитические данные по бухгалтерскому учету.

Основным подразделением ОАО «Аскольд» является механический цех по изготовлению деталей и комплектующих изделий для офсетных полиграфических машин и судовой арматуры № 33.

Организационная структура является линейно-функциональной, представляющая собой синтез линейной и функциональной структур. При этом у линейного руководителя появляется возможность формировать ячейки (бюро, группы, отдельные специалисты), которые выступают в роли профессиональных советников по определенным функциональным проблемам и задачам. Создание и разработка такой организационной структуры обусловлены желанием использовать преимущество каждой из входящих в нее структур.

Организационная структура управления цехом представлена на рис. 2.1.

Рис. 2.1 Организационная структура управления цехом № 33.

К числу основных преимуществ данной структуры можно отнести:

- повышение обоснованности команд управления линейного руководителя (за счет привлечения советников);

- принцип единоначалия;

- полная ответственность руководителя за принимаемые решения. Недостатками структуры является:

- возможное увеличение сроков разработки и принятия управленческих решений вследствие обращения к советникам;

- возможное затруднение процессов разработки и принятия управленческих решений, так как в процессе обсуждения могут не совпадать точки зрения советников на способы решения проблем.

Преобладающая область использования линейно - функциональных структур управления - небольшие организации с устойчивым типом производства и управления, как элемент общей системы управления в организациях любого типа.

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев