Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

Таблица 2.1.3

Операционный анализ прибыли предприятия

Анализ рентабельности ОАО «Аскольд»

Расчет изменения рентабельности продаж за счет роста выручки от реализации

Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

Ценовая политика и цены на продукции ОАО «Аскольд»

Навигация

Анализ рентабельности ОАО «Аскольд»

Анализ рентабельности предприятия ОАО "Аскольд"

77524

знака

42

таблицы

6

изображений

3.3. Анализ рентабельности ОАО «Аскольд»

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам или капитала с различных позиций.

В то же время показатели рентабельности являются важнейшими характеристиками фактической среды формирования прибыли и дохода предприятия. По этой причине они являются обязательньми элементами сравнительного анализа и оценки финансового состояния предприятия.

Основные показатели рентабельности можно объединить в следующие группы:

- рентабельность продукции, продаж;

- рентабельность производственных фондов;

- рентабельность вложений в предприятие (прибыльность хозяйственной деятельности).

На основании данных для расчета показателей рентабельности исследуемого предприятия за 2003-2005гг. (Приложение 5) рассчитаем показатели рентабельности ОАО «Аскольд» за 2003-2005 гг., и проанализируем их изменение (динамику) за эти периоды.

Рентабельность реализованной продукции определяется по формуле (3.6):

| Рpn = | Пр | х 100 | |

| Сpn | , (3.6) |

где Пр - прибыль от реализации товаров, в тыс. руб.;

С pn - полная себестоимость продукции, в тыс. руб.;

Рентабельность производства определяется по формуле (3.7):

| Pn = | БП | х 100 | |

|

| (3.7) |

где БП- бухгалтерская прибыль, в тыс. руб.;

![]() ОС - средняя стоимость основных средств за отчетный период, в тыс. руб.;

ОС - средняя стоимость основных средств за отчетный период, в тыс. руб.;

![]() МПЗ - средняя стоимость МПЗ за отчетный период, в тыс. руб.;

МПЗ - средняя стоимость МПЗ за отчетный период, в тыс. руб.;

Рентабельность совокупных активов определяем по формуле (3.8):

| РА = | БП | х 100 | |

|

| , (3.8) |

![]() где А - средняя стоимость совокупных активов за отчетный период, в тыс. руб.;

где А - средняя стоимость совокупных активов за отчетный период, в тыс. руб.;

Рентабельность внеоборотных активов определяется по формуле (3.9)

| РВОА = | БП | х 100 | |

|

| , (3.9) |

где ВОА -средняя стоимость внеоборотных активов за отчетный период, в тыс. руб.;

Рентабельность оборотных активов определяется по формуле (3.10)

| РОА = | БП | х 100 | |

|

| (3.10) |

![]() где ОА - средняя стоимость оборотных активов за отчетный период, в тыс. руб.;

где ОА - средняя стоимость оборотных активов за отчетный период, в тыс. руб.;

Рентабельность собственного капитала определяется по формуле (3.11):

| РСК = | ЧП | х 100 | |

|

| , (3.11) |

где 477—чистая прибыль, тыс. руб.;

![]() СК - средняя стоимость собственного капитала за отчетный период, в тыс. руб.;

СК - средняя стоимость собственного капитала за отчетный период, в тыс. руб.;

Рентабельность инвестиций определяется по формуле (3.12):

| РИ = | ЧП | х 100 | |

|

| , (3.12) |

![]() где И - средняя стоимость инвестиций за отчетный период, в тыс. руб.;

где И - средняя стоимость инвестиций за отчетный период, в тыс. руб.;

Рентабельность продаж определяется по формуле (3.13);

| РПродаж = | БП | х 100 | |

| ОП | , (3.13) |

где ОП - объем продаж, в тыс. руб.

Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг. представлена в табл.3.9.

Таблица 3.9

Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг.

| Наименование показателя | 2003 | 2004 | 2005 | Темп роста |

| 1 | 3 | 4 | 5 | 6 |

| 1 .Рентабельность реализации продукции 1.1.Рентабельность реализованной продукции | ||||

| 4,6 | 0,6 | 0,3 | -0,3 | |

| 1.2 Рентабельность производства (Рn ) | ||||

| 0,5 | 1,8 | 0,2 | -1,6 | |

| 3.Рентабельность активов (имущества) 3.1. Рентабельность совокупных активов (РА) | ||||

| 1 | 2,6 | 0,2 | -2,4 | |

| 3.2 Рентабельность внеоборотных активов ( РВОА) | 3,2 | 9,2 | 0,7 | -8,5 |

| 3.3.Рентабельность оборотных активов (РАО) | 1,5 | 4 | 0,3 | -3,7 |

| 4. Рентабельность собственного капитала (РСК) | -0,7 | 3,5 | 0.1 | -3,4 |

| 1 | 2 3 | 4 5 | 5 666 | 6 |

| 5.Рентабельность инвестиций (РИ) | - | 109 | 4,7 | -104,3 |

| 6.Рентабельность продаж (РПродаж) | 1,3 | 4,2 | 0,2 | -4 |

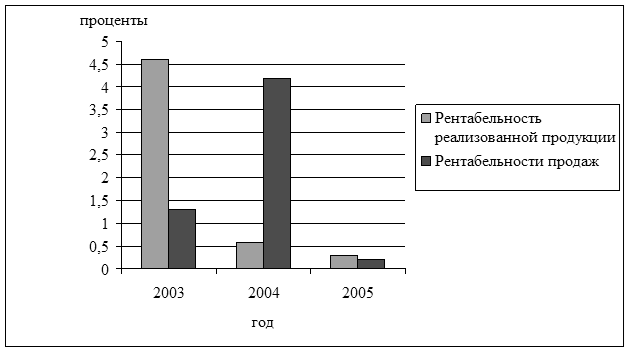

Из данных таблицы 3.9. следует, что все показатели рентабельности ОАО «Аскольд» за 2005 г. по сравнению с 2004 г. снизились, что подтверждает снижение эффективности деятельности предприятия. Следует также заметить, что в динамике за три периода показатели рентабельности в 2004 г. выросли, но в 2005 г. произошел спад ниже уровня 2003 г. Особенно сильно снизился показатель рентабельности инвестиций, отражающий величину чистой прибыли, приходящуюся на рубль инвестиций, то есть авансированного капитала.

Изменение показателей рентабельности реализованной продукции и рентабельности продаж ОАО «Аскольд» за 2003-2005 гг. показано на рис.5.

Рис. 5. Динамика показателей рентабельности ОАО «Аскольд» за 2003-2005 гг.

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, повлиявших на ее состояние (влияние цены и ее себестоимости).

Для расчета факторов, повлиявших на изменение объема продаж, составим аналитическую табл. 3.10.

Таблица 3.10

Динамика рентабельности объема продаж ОАО «Аскольд» за 2004 - 2005 гг.

| Показатели | 2004 | 2005 | Темп роста (+;-) |

| 1. Выручка от реализации товаров (объем продаж), в тыс. руб. | 75753 | 112098 | +36 345 |

| 2. Себестоимость реализованной продукции (включая коммерческие расходы), в тыс. руб. | 75284 | 111 812 | +36 528 |

| 3. Прибыль от реализации товаров, в тыс. руб. (строка 1 - строка 2) | 469 | 286 | -183 |

| 4. Рентабельность объема продаж, в процентах (строка 3 / строка 1) | 0,6 | 0,3 | -0,3 |

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев