Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

Таблица 2.1.3

Операционный анализ прибыли предприятия

Анализ рентабельности ОАО «Аскольд»

Расчет изменения рентабельности продаж за счет роста выручки от реализации

Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

Ценовая политика и цены на продукции ОАО «Аскольд»

Навигация

Операционный анализ прибыли предприятия

Анализ рентабельности предприятия ОАО "Аскольд"

77524

знака

42

таблицы

6

изображений

3.2. Операционный анализ прибыли предприятия

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и реализации.

Сравнение массы прибыли с затратами характеризует эффективность работы предприя-тия. Одним из самых доступных методов оценки результатов предпринимательской деятельности является операционный анализ, осуществляемый по схеме: издержки - объем продаж - прибыль. Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, цен, объема производства, и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной бухгалтерской отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

С помощью операционного анализа можно выявить ряд резервов повышения эффективности деятельности организации на основе оценки достигнутых результатов по следующим названным особенностям:

1) оценки прибыльности производственно – торговой деятельности;

2) прогнозирования рентабельности предприятия на основе показателя «Запас финансовой прочности»;

3) оценки предпринимательского риска;

4) выбора оптимальных путей выхода из кризисного состояния;

5) оценки результатов начального периода функционирования новой фирмы или прибыльности инвестиции, осуществления для расширения основного капитала;

6) разработки наиболее выгодной для предприятия ассортиментной политики в сфере производства и реализации товаров.

Главный принцип, заложенный в основу системы «директ-костинг», - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными.

Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема поизводства.

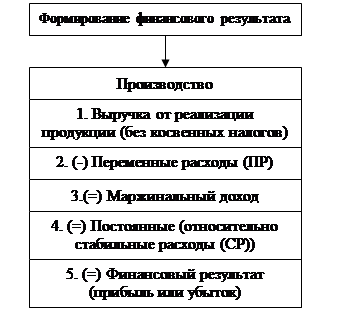

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. На практике они тесно связаны о понятая «маржинальный доход», означающим результат от реализации продукции после возмещения переменных расходов (ПР). Схема расчета маржинального дохода в сфере производства приведена на рис. 3.

Рис. 3. Формирование финансового результата в сфере производства

В финансовом менеджменте операционный анализ тесно связан с понятием произ-водственного (операционного) рычага, расчет которого базируется на определении силы воздействия производственного рычага (СВПР) по формуле (3.1):

| СВПР = | Маржинальный доход |

|

| Прибыль | (3.1) |

СВПР показывает, во сколько раз маржинальный доход превышает прибыль. Чем выше СВПР, тем больше предпринимательский риск, связанный с данным предприятием. Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров приводит к еще более интенсивному колебанию финансового результата (прибыли или убытка).

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных расходах снижается и СВПР падает. Наоборот, повыше-ние удельного веса постоянных издержек усиливает действие производственного рычага.

Сила производственного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяя выручку от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия производственного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше производственные затраты.

Проведем операционный анализ исследуемого предприятия, для этого необходимо рассчитать пороговое значение выручки и запаса финансовой прочности.

Порог рентабельности (ПР) предприятия определяется по формуле (3.2):

| Порог рентабельности = | Постоянные издержки | |

| Коэффициент маржинального дохода | (3.2) |

Коэффициент маржинального дохода (КМД) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия) и рассчитывается по формуле (3.3):

| КМД = | Маржинальный доход | |

| Выручка от реализации товаров | (3.3) |

Коэффициент маржинального дохода выражается в долях единицы, либо в процентах. Запас финансовой прочности (ЗФП) находится по формуле (3.4):

ЗФП = (ВР - ПР), (3.4)

где ВР - выручка от реализации, в тыс. руб.;

ПР - порог рентабельности, в тыс. руб.

Расчет порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг. представлен в табл. 3.2.4.

Таблица 3.2.4

Оценка показателей порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг.

| Показатель | 2004 | 2005 | Отклонение (+;-) | ||

| 1 | 3 | 4 | 5 | ||

| 1. Выручка от реализации, в тыс. руб. | 75753 | 112 098 | +36 345 | ||

| 2. Прибыль от реализации, в тыс. руб. (строка 1 -строка 3 - строка 4) Или (строка 5 - строка 4) | 469 | 286 | -183 | ||

| 3. Сумма переменных затрат, в тыс. руб. | 32217 | 50085 | +17868 | ||

| 4. Сумма постоянных затрат, в тыс. руб. (строка 5 - строка 2) | 43067 | 61727 | +18660 | ||

| 5. Сумма маржинального дохода, в тыс. руб. (строка 1 - строка 3) | 43536 | 62013 | +18477 | ||

| 1 | 2 | 3 | 4 |

| |

| 6. Доля маржинального дохода в выручке, % (строка 5 / строка 1 * 100) | 57,4 | 55 | -2,4 |

| |

| 7. Порог рентабельности, в тыс. руб. (строка 4 / строка 6) | 74938 | 111 581 | +36 643 |

| |

| 8. Запас финансовой прочности, в тыс. руб. (строка 1 – строка 7) | 815 | 517 | -298 |

| |

| 9. Запас финансовой прочности, в % (строка 8/строка 7 * 100) | 1,09 | -0,6 | -4 |

| |

| 10. Сила воздействия операционного рычага (строка 5 / строка 2) | 92,8 | 216,8 | -124 |

| |

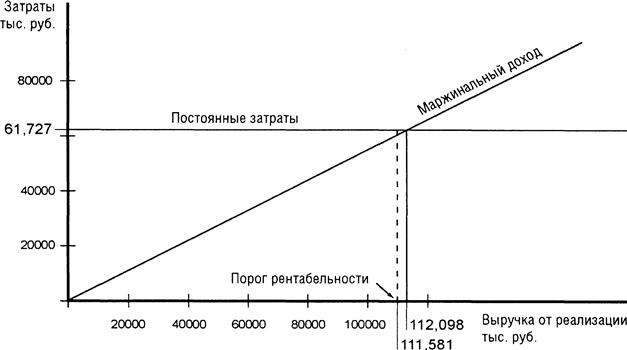

Как видно из расчетов произведенных в таблице 3.2.4. порог рентабельности ОАО «Аскольд» за 2005 г. составляет 111581 тыс. руб. при фактически полученной выручки 112098 тыс. руб. Запас финансовой прочности составляет всего лишь 517 тыс. руб. или 0,5 %. Этот показатель в 2005 г. по сравнению с 2004 г. сильно снизился и показывает, что при падении выручки на 0,5%, прибыль будет равна нулю, поэтому руководству предприятия следует обратить на этот факт внимание.

Также упала и доля маржинального дохода в выручке на 2,4 %. На снижение этого показателя оказал рост переменных расходов на 17868 тыс. руб. Запас финансовой прочности снизился в 2005 г. за счет снижения рентабельности реализованной продукции, а точнее за счет роста себестоимости продукции и спроса на нее.

Значение силы воздействия операционного рычага наоборот возросло, и в 2005 г. составляет 216,8. На его влияние оказал рост постоянных расходов на 18660 тыс. руб. Это означает, что при возможном увеличении выручки на 2 %, прибыль возрастет на 2 % х 216,8 = 433 %, и наоборот при снижении выручки на 3 %, прибыль снизится на 650 %. Это наглядно показывает действие операционного рычага. То есть каждый процент снижения выручки дает все больший и больший процент снижения прибыли.

На рис. 4. графически показан порог рентабельности предприятия ОАО «Аскольд» в 2005 г.

Рис. 4. Схематичное изображения порога рентабельности ОАО «Аскольд» в 2005 г.

Из выше проведенного анализа следует, что на данном предприятии необходимо проводить прогноз получения суммы прибыли при увеличении доли постоянных или переменных затрат в себестоимости реализованной продукции. Прогноз и реагирование на результат будет способствовать своевременному предупреждению для руководства предприятия недополучения прибыли в бюджет организации.

Для того чтобы, получить прибыль при прогнозировании можно использовать формулу (3.5):

П = РР х (1 – Д) – РПост ,

где П - прибыль, в тыс. руб.;

Вр - выручка, в тыс. руб.;

РПост - постоянные расходы, в тыс. руб.;

Д - удельный вес переменных расходов на 1 рубль выручки.

Фактически выручка за 2005 г. составила 112098 тыс. руб., при бесприбыльной работе выручка должна составлять 111581 тыс. руб.

Себестоимость реализованной продукции в 2005 г. составила 111812 тыс. руб., в том числе постоянные затраты 61727 тыс. руб., переменные 50085 тыс. руб. Удельный вес переменных расходов на 1 рубль выручки находится (50085: 111581)=0,4

Спрогнозируем на будущий период размер выручки, если постоянные расходы увеличились на 20 000 тыс. руб., т.е. постоянные расходы станут составлять 81727 тыс. руб.

ВРmin = 81727 : (1- 0,4) = 136211, переменные расходы при этом тоже увеличатся - 136211 х 0,4 = 54484 тыс. руб.

При росте постоянных расходов на 20000 тыс. руб., объем выручки должен возрасти на (136211- 111581)= 24630 тыс. руб. В этом случае прибыли не будет, следовательно при уровне постоянных затрат в сумме 81727 тыс. руб. и переменных 54484 тыс. руб., объем выручки должен быть не меньше 136211 тыс. руб.

Рассчитаем сумму прибыли, если увеличим размер выручки на 30 000 тыс. руб., то есть больше, чем минимальный размер выручки, при постоянных расходах 61727 тыс. руб.

Прогнозируемая сумма выручки составляет 141581 тыс. руб.

П = 141581 х (1-0,4) - 61727- 23419 тыс. руб.

При этом размер переменных расходов составит:

Рперемен = 141581 х 0,4= 56632 тыс. руб.

То есть, при получении выручки 141581 тыс. руб., и размера переменных расходов 56632 тыс. руб., предприятие получит прибыль в сумме 23419 тыс. руб.

Предложенный порядок расчета выручки, себестоимости и прибыли может применяться на любом предприятии, независимо от вида деятельности.

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев